История инвестиций в искусственный интеллект больше не сводится только к графическим процессорам (GPU). Память с высокой пропускной способностью (High-Bandwidth Memory, HBM) стала одним из важнейших узких мест в сервере для ИИ, превратив SK Hynix и Micron в две из наиболее тщательно отслеживаемых полупроводниковых компаний на рынке. В этом анализе сравниваются их технологии, рост, логика оценки, риски и признаки, которые могут изменить инвестиционный вердикт.

Краткое резюме

SK Hynix и Micron Technology оба являются прямыми бенефициарами бума инфраструктуры для ИИ, но они предлагают инвесторам две разные версии одной и той же тезы. SK Hynix — устоявшийся лидер по HBM. Его раннее выполнение в HBM3 и HBM3E обеспечило привилегированное положение в цепочке поставок для продвинутых ИИ-ускорителей, и это преимущество отразилось в рекордных финансовых результатах. Micron — претендент. Его доля в HBM меньше, но он быстро расширяется, заручился клиентами для своих последних продуктов и предлагает американским инвесторам знакомую компанию, котирующуюся на Nasdaq, с прозрачной отчетностью перед SEC.

Ключевой вопрос не в том, потребует ли ИИ больше памяти. Скорее всего, потребует. Сложнее понять, насколько большая часть этого спроса уже учтена в ожиданиях, насколько устойчивыми могут быть сегодняшние необычно благоприятные цены и улучшила ли HBM на постоянной основе экономику памяти или лишь создала исключительный пик в исторически цикличной отрасли.

В настоящее время операционная позиция SK Hynix сильнее. У неё больший объём производства HBM, более глубокий опыт производства и подтверждённая способность превращать техническое лидерство в высокие маржи. Если инвестор хочет компанию с наиболее очевидным конкурентным преимуществом сегодня, SK Hynix выглядит более убедительным выбором. Однако Micron может предложить больший потенциал роста, если сумеет сократить разрыв в технологиях и доле рынка без провоцирования разрушительного роста предложения в отрасли. Его статус претендента создаёт большие риски исполнения, но также означает, что успешные завоевания доли рынка могут привести к более значительному изменению ожиданий по прибыли.

Наше базовое заключение поэтому носит условный, а не абсолютный характер: SK Hynix — это более высококачественное чистое воплощение тезиса о лидерстве в HBM, тогда как Micron — более доступная теория догоняющего роста с большим потенциалом чувствительности к улучшению доли рынка и марж. Инвесторам не следует выбирать между ними, опираясь только на прошлую динамику цен на акции. Им следует отслеживать квалификацию HBM, концентрацию клиентов, капитальные расходы, ценообразование на обычную DRAM, выходы годных чипов, свободный денежный поток и темп ввода новой ёмкости в рынок.

Почему тема памяти для ИИ снова в центре внимания

Инвесторы в полупроводники на первом этапе бума генеративного ИИ сосредоточились на компаниях, которые проектируют ускорители. Такое внимание было понятным. GPU стали видимым символом дата-центра для ИИ, и Nvidia стала основным бенефициаром. Но ускоритель не может работать в изоляции. Большие модели требуют перемещения огромных объёмов данных между памятью и вычислительными ядрами с высокой скоростью. Когда эта передача слишком медленная, дорогие процессоры простаивают, ожидая данные, вместо выполнения полезных вычислений.

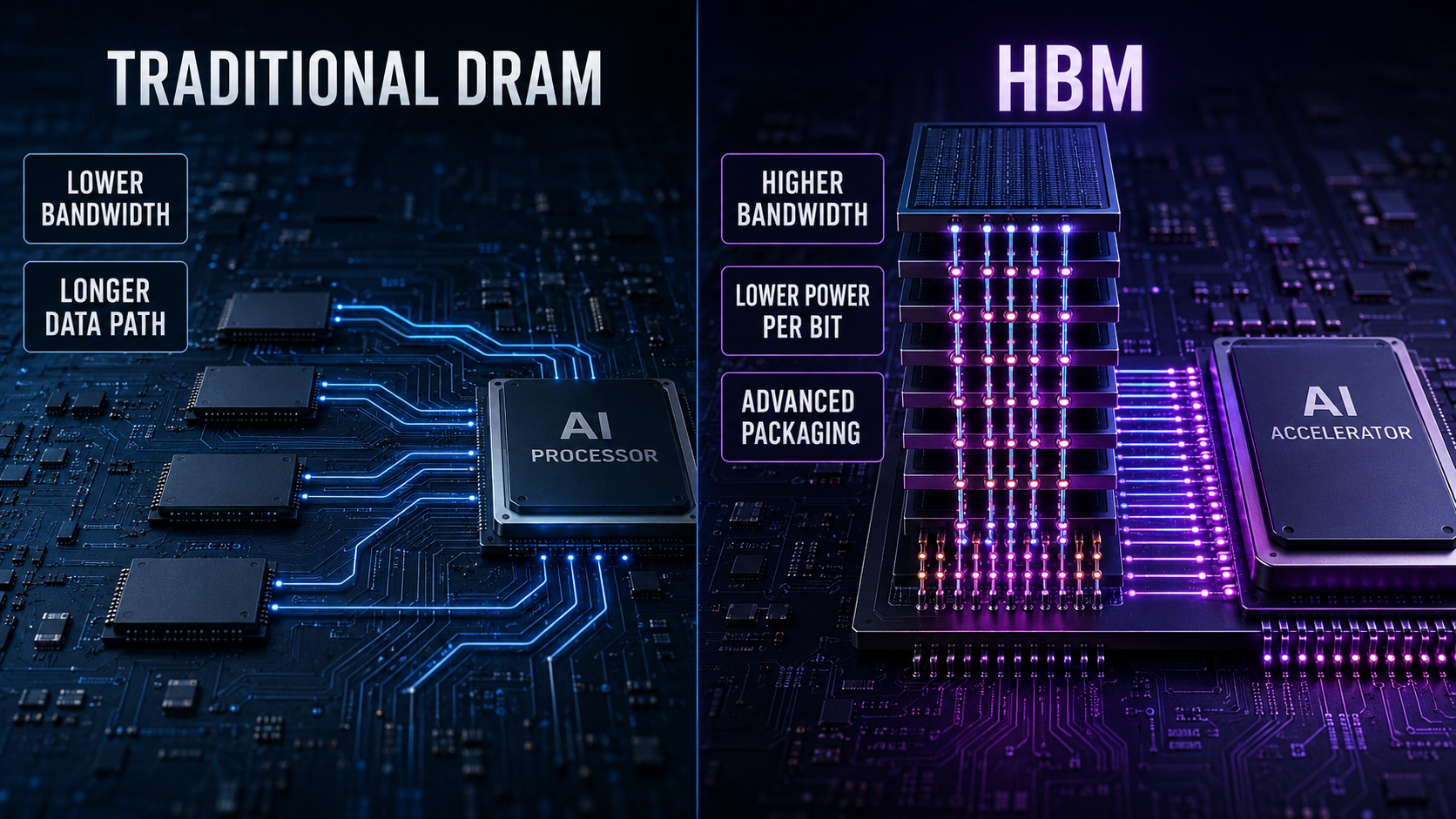

Это узкое место — вот почему важна память с высокой пропускной способностью. HBM складывает несколько кристаллов DRAM вертикально и соединяет их с помощью передовой упаковки. Такая конструкция обеспечивает значительно большую пропускную способность и лучшую энергоэффективность по сравнению с обычными схемами памяти, но её также сложнее проектировать, производить, тестировать и упаковывать. Каждое новое поколение повышает требования к плотности, пропускной способности, тепловому режиму, потреблению энергии и выходу годных изделий. Поэтому этот продукт — не просто обычная DRAM по более высокой цене. Он сочетает в себе технологии памяти, экспертизу в упаковке, производственную дисциплину и тесное сотрудничество с заказчиками ускорителей.

Возобновлённое внимание рынка последовало за периодом противоречивых сигналов. Акции полупроводниковой отрасли, связанные с ИИ, росли на ожиданиях продолжения инвестиций в инфраструктуру, затем падали, когда инвесторы усомнились, смогут ли капитальные затраты и цены на память оставаться на высоком уровне. Это расхождение полезно. Акция особенно интересна тогда, когда разумные аналитики, наблюдая одни и те же факты, приходят к разным выводам.

Бычья сторона видит структурную трансформацию. Более крупные модели, больше инференса, мультимодальные приложения, агентные системы и всё более сложные ускорители требуют больше памяти на систему. Поставки HBM согласовываются задолго заранее, циклы квалификации требовательны, а у ведущих поставщиков ограничены возможности быстро нарастить передовые мощности. С этой точки зрения отрасль получила прозрачность, ценовую силу и обязательства со стороны клиентов, которые во многом отсутствовали в прежних циклах памяти.

Медвежья сторона видит знакомые ингредиенты под новым ярлыком. Память по-прежнему капиталоёмка. Высокие цены стимулируют инвестиции. Инвестиции создают предложение. В конце концов предложение догоняет спрос, и цены падают быстрее, чем ожидает консенсус. Даже если спрос со стороны ИИ продолжит расти, акционеры всё равно могут терять деньги, когда ожидания, оценка или мощности растут быстрее конечного спроса. Наличие мощного технологического тренда не исключает возможности неудачного входа по цене.

Чем HBM экономически отличается от традиционной DRAM?

Традиционная память часто вела себя как товар-коммодити. Поставщики инвестируют в периоды сильного рынка, покупатели накапливают запасы, и цены растут. В конечном счёте появляется новая мощность или спрос замедляется. Покупатели сокращают закупки, запасы накапливаются, цены обрушиваются, и производители сокращают капитальные затраты. Затем цикл повторяется. Дифференциация продукта существует, но исторически спрос и предложение оказывали огромное влияние на рентабельность.

HBM меняет несколько частей этой модели. Во-первых, продукт технически сложен и тесно связан с дорожной картой ускорителей заказчика. Стек памяти должен соответствовать конкретным требованиям по пропускной способности, ёмкости, энергопотреблению, теплоотведению, упаковке и надёжности. Квалификация может занять время, а провал в квалификации может исключить поставщика из важного продуктового цикла.

Во-вторых, HBM требует больше производственных ресурсов, чем стандартная DRAM. Наслаивание кристаллов, использование сквозных силиконовых выводов (TSV) и сложная упаковка добавляют этапы и создают сложности с выходом годных устройств. Стоимость упущенных возможностей существенна: выделение большей мощности пластин под HBM может сократить поставки обычной DRAM. Всплеск спроса на HBM может, таким образом, поддержать более широкие цены на память ещё до того, как HBM станет составлять большинство отраслевых бит.

В-третьих, закупочные соглашения можно обсуждать гораздо раньше, чем на традиционном ориентированном на спот-рынок рынке памяти. Оба крупных поставщика заявляли о существенных обязательствах со стороны клиентов по будущему производству HBM. Эти соглашения повышают видимость, хотя инвесторам не стоит воспринимать каждый прогноз или обсуждение как безусловный, безрисковый контракт. Объёмы, спецификации, сроки, ценовые корректировки и этапы квалификации по-прежнему имеют значение.

В-четвёртых, дорожная карта продуктов ускоряется. За HBM3E последует HBM4, затем кастомизированные варианты и последующие поколения. Победа в одном поколении не гарантирует лидерство навсегда. Поставщику нужно постоянно подтверждать исполнение, поскольку клиенты требуют больше слоёв, большей пропускной способности, лучшей энергоэффективности и всё более кастомизированной логики. Это создаёт реальную крепость для лучших операторов, но также поддерживает постоянный риск технологических сбоев.

Эти различия делают HBM привлекательнее по сравнению с устаревшей товарной памятью, но они не отменяют цикличности. HBM по-прежнему производят на дорогостоящих фабриках. Клиенты могут пересмотреть капитальные планы. Конкурирующие поставщики могут улучшить выход годных. Новые архитектуры ускорителей могут изменить набор требуемой памяти. Правильный вывод не в том, что цикл исчез. Скорее — в том, что продолжительность, предсказуемость, маржи и конкурентная структура цикла могут быть лучше, чем раньше.

SK Hynix: текущий лидер HBM

SK Hynix вошла в бум ИИ с самым ценным активом, который может иметь производитель памяти: отработанным исполнением HBM в масштабе. Её отношения с ведущими платформами ускорителей и способность поставлять передовые поколения позволили захватить ранние экономические выгоды рынка. По данным обзора рынка 2026 года, опубликованного компанией со ссылкой на Counterpoint Research, в втором квартале 2025 года SK Hynix занимала 62% поставок HBM и 57% выручки от HBM в третьем квартале того же года. Оценки доли рынка варьируются в зависимости от методологии, но направление ясно: SK Hynix начала этот этап как лидер.

Это лидерство отразилось в отчётных результатах. SK Hynix объявила о выручке за 2025 финансовый год в размере KRW 97.1467 трлн, операционной прибыли KRW 47.2063 трлн и чистой прибыли KRW 42.9479 трлн. Сообщённая операционная маржа составила 49%. Выручка выросла более чем на KRW 30 трлн по сравнению с 2024 годом, а операционная прибыль почти удвоилась. Это выдающиеся показатели для компании, работающей в отрасли, которая когда-то ассоциировалась с резкими колебаниями прибыли и низкой ценовой властью.

Финансовое улучшение было достигнуто не только за счёт HBM. Сильный спрос на серверы, благоприятные цены на обычную память, продукты корпоративных SSD и дисциплинированное распределение продукции также помогли. Тем не менее HBM стал стратегическим центром трансформации. Он улучшил продуктовый микс, поглотил производственные ресурсы и укрепил позицию компании у наиболее важных клиентов инфраструктуры ИИ.

SK Hynix также активно продвигалась в направлении HBM4. Компания заявила, что в 2025 году завершила разработку 12-слойного продукта HBM4 с удвоенным числом входно/выходных каналов по сравнению с предыдущим поколением и значительным улучшением энергоэффективности. Технические заявления производителя всегда следует проверять по результатам квалификации у заказчиков и серийного производства, но ранняя готовность продукта имеет значение. Каждое поколение даёт лидеру ещё одну возможность сохранить существующие отношения с клиентами и приобретённый производственный опыт.

Бычий сценарий для SK Hynix

Самый убедительный бычий аргумент в том, что SK Hynix уже продемонстрировала сочетание технологий и производства, необходимое для победы. В полупроводниках слайд в презентации — это не то же самое, что производство в больших объёмах. Компания должна поставлять квалифицированные продукты, поддерживать выход годных, масштабировать упаковку и выполнять графики клиентов. SK Hynix накопила опыт, который невозможно мгновенно воспроизвести простым объявлением о повышении капитальных затрат.

Её масштабы также могут создать преимущество в обучении. Больший объём производства генерирует больше данных о процессе, что может улучшить выход годных и контроль процессов. Лучшие выходы снижают себестоимость единицы продукции и упрощают поставки клиентам с прибылью. Крупные клиенты предпочитают надёжных поставщиков, поскольку нехватка одного компонента памяти может задержать всю систему акселератора. Надёжность, таким образом, укрепляет коммерческие отношения.

Второй бычий аргумент заключается в том, что спрос на ИИ расширяется за пределы обучения. Обучение передовой модели привлекает внимание, но вывод может стать ещё более объёмной нагрузкой, поскольку миллионы пользователей и компаний запускают модели постоянно. Модели рассуждения используют дополнительную вычислительную нагрузку во время теста. Мультимодальные системы обрабатывают текст, изображения, аудио и видео. Агенты могут выполнять повторяющиеся шаги вместо того, чтобы отвечать на единичный запрос. Эти тенденции увеличивают объём вычислений и трафика памяти, связанного с каждым полезным результатом ИИ.

Третий аргумент — дисциплина в расширении поставок. Продвинутая ёмкость HBM не возникает за одну ночь. Строительство чистых помещений, установка оборудования, перенос технологических процессов, мощности упаковки, доступность подложек и улучшение выходов требуют времени. Если спрос останется сильным при осторожном расширении предложения, SK Hynix сможет дольше сохранять привлекательные цены и маржу, чем предполагала бы обычная модель цикла памяти.

Наконец, SK Hynix обеспечивает экспозицию не только к одному поколению HBM. Её более широкий портфель DRAM, возможности корпоративных SSD и участие в форматах памяти следующего поколения для ИИ позволяют компании извлекать выгоду из общего роста памяти центров обработки данных. Компания не просто продаёт один компонент для одного ускорителя. Она стремится стать поставщиком полного стека памяти для ИИ.

Медвежий сценарий для SK Hynix

Наибольший риск состоит в том, что рынок уже понимает эту историю. Доминирующая позиция на рынке, рекордные маржи и заметный спрос со стороны ИИ могут привести к оценке, предполагающей продолжение совершенства. Когда ожидания становятся достаточно высокими, хорошие операционные результаты могут уже не быть достаточными. Компании придётся превосходить всё более высокий порог, сохраняя при этом своё технологическое преимущество.

Концентрация клиентов — ещё одна проблема. Рынок ускорителей для ИИ сам по себе сконцентрирован, поэтому лидерство может породить зависимость от небольшого числа покупателей. Изменение в процессе квалификации, архитектуре продукта, политике закупок или переговорной власти у одного крупного клиента может оказать чрезмерно сильное влияние. Долгие отношения ценны, но у крупных клиентов также есть сильные стимулы развивать альтернативных поставщиков.

Конкуренция усиливается. Micron расширяет своё портфолио HBM, а у Samsung есть финансовые ресурсы, производственные масштабы и стратегическая мотивация вернуть долю рынка. SK Hynix не обязательно должна потерять лидерство, чтобы её экономические показатели ослабли. Переход от дефицита к достаточному предложению может создать давление на цены, даже если компания останется номером один.

Капиталоёмкость также неизбежна. Компании нужно инвестировать, чтобы сохранять лидерство, наращивать мощности и готовиться к новым поколениям. В условиях сильного рынка крупные капитальные расходы выглядят рациональными. Если спрос позже разочарует, амортизация продолжится при снижении загрузки мощностей. Свободный денежный поток поэтому может меняться более резко, чем операционная прибыль на вершине цикла.

Инвесторы за пределами Южной Кореи должны дополнительно учитывать структуру торгов, валютную экспозицию, правила раскрытия информации, налогообложение и разницу между локальными акциями и любым доступным им инструментом, торгующимся в США. Доступность влияет на ликвидность и оценку. Качество базовой компании не устраняет эти портфельные соображения.

Micron: претендент с операционным левереджем

Micron занимает иную позицию. Компания не была историческим лидером HBM, но стала всё более значимой по мере того, как клиенты искали квалифицированные поставки и по мере улучшения её продуктов. Компания сделала ставку на производительность и энергоэффективность, расширила базу клиентов HBM и обеспечила обязательства по будущему производству. В декабре 2025 года Micron сообщил, что завершил ценовые и объёмные соглашения на всё своё календарное предложение HBM за 2026 год, включая HBM4. Компания также прогнозировала, что общий адресуемый рынок HBM вырастет примерно с $35 млрд в 2025 году до около $100 млрд в 2028 году.

Этот прогноз подразумевает примерно 40% годового роста рынка в среднем за период. К столь агрессивным прогнозам не следует относиться некритично, особенно когда они исходят от прямого бенефициара. Тем не менее проекция иллюстрирует масштаб возможностей, на которые рассчитывает руководство. Micron считает, что к 2028 году HBM может стать больше, чем весь рынок DRAM был в календарном 2024 году.

Широкая финансовая динамика Micron также была сильной. В материалах за фискальный 2026 год компания сообщила о рекордах по категориям выручки и отметила высокий спрос со стороны дата-центров и на HBM. В комментариях по третьему фискальному кварталу она подчеркнула стратегическую ценность памяти в эпоху ИИ и роль многолетних соглашений с клиентами в обеспечении более устойчивых и предсказуемых показателей.

Для инвесторов из США у Micron есть ещё одно практическое преимущество: акции торгуются непосредственно на Nasdaq, а отчётность формируется в соответствии с правилами ценных бумаг США. Такая доступность упрощает владение акциями, их сравнение, хеджирование и включение в институциональные портфели. Это также означает, что акции уже находятся под пристальным вниманием, поэтому доступность не следует путать с информационной неэффективностью.

Бычий сценарий для Micron

Наиболее убедительным аргументом в пользу роста является операционный рычаг от более низкой стартовой доли. Лидеру приходится защищать большую позицию; претендент может создать значительный дополнительный доход, выиграв несколько программ или увеличив выделения. Если исполнение HBM4 у Micron будет сильным и клиенты сознательно диверсифицируют поставки, её доля может вырасти даже при быстром расширении общего рынка.

Диверсификация поставщиков — рациональная цель для отрасли. Проектировщики ускорителей не хотят постоянно зависеть от одного поставщика памяти. Квалификация Micron может повысить безопасность поставок и усилить переговорные позиции. Это не гарантирует равных распределений, поскольку клиенты по-прежнему будут приоритизировать производительность, выход годных и надежность. Но это создаёт структурную причину поддержать правдоподобный второй источник.

Micron также выигрывает от эффекта HBM на рынок обычного DRAM. Поскольку HBM потребляет значительные ресурсы пластин и упаковки, рост выпуска HBM может ограничивать пропускную способность, доступную для обычных продуктов. Даже когда Micron не занимает ведущую долю в HBM, ужесточение поставок DRAM может поддерживать продажи по всей её линейке. Инвестиционный кейс, следовательно, шире, чем только доходы от HBM.

Ещё одно преимущество — технологические амбиции. Micron позиционирует свои последние HBM-продукты как конкурентоспособные по энергопотреблению и производительности и ожидает более быстрого улучшения выхода годных для HBM4, чем было достигнуто с HBM3E. Если это ожидание оправдается, компания сможет снизить издержки при наращивании объёмов. Улучшение выхода годных — одна из важнейших переменных, поскольку технически впечатляющий продукт может дать разочаровывающую экономику, если слишком много единиц бракуются.

Наконец, Micron может получить выгоду, если рынок недооценивает продолжительность восходящей фазы цикла памяти. Оценки прибыли для производителей памяти часто отстают от резких ценовых движений. Когда одновременно улучшаются цены, загрузка мощностей, продуктовый микс и выход годных, прибыль может расти намного быстрее выручки. Тот же эффект работает и в обратную сторону, но в благоприятной фазе он создаёт значительный потенциал роста.

Медвежий сценарий для Micron

Тезис о восстановлении Micron опирается на исполнение, которое ещё не продемонстрировано в масштабе, сравнимом с SK Hynix. Соглашения с клиентами обнадёживают, но фактические отгрузки, квалификация, выход годных и маржи определяют стоимость для акционеров. Задержка HBM4 или более слабые, чем ожидалось, показатели выхода годных могут сдвинуть выручку на более поздний срок при продолжающихся расходах и капитальных вложениях.

Компания также сталкивается с трудным стратегическим балансом. Она должна инвестировать достаточно, чтобы завоёвывать долю рынка, но не настолько агрессивно, чтобы отраслевые мощности разрушили цены. Отдельные компании часто описывают свои расходы как дисциплинированные, однако совокупные действия нескольких рациональных конкурентов всё равно могут привести к перепроизводству. Инвесторам следует анализировать отраслевые приросты мощностей в целом, а не только заявленные намерения Micron.

Micron остаётся уязвим к обычным циклам памяти, потребительской электронике, корректировкам запасов и геополитическим ограничениям. Центры обработки данных для ИИ становятся всё более важными, но они не отменяют остальные конечные рынки. Слабость на рынках ПК, смартфонов, автомобилей, промышленного спроса или NAND может частично компенсировать силу HBM.

Существует также ловушка оценки, которая часто встречается у цикличных акций. Компания-производитель памяти может выглядеть статистически дешёвой вблизи пика прибыли, потому что знаменатель в коэффициенте цены к прибыли временно завышен. Инвесторы, которые покупают только потому, что прошлый мультипликатор низок, могут обнаружить, что прибыли падают быстрее, чем цена акции. Нормализованные маржи и свободный денежный поток в середине цикла дают более полезную информацию, чем единичный мультипликатор для года пика.

SK Hynix против Micron: сравнение бок о бок

ФакторSK HynixMicronТекущее преимуществоHBM market positionПозиция на рынке HBMУстановленный лидер с большой долей и проверенным масштабомАвторитетный претендент, расширяющий выделенияSK HynixExecution evidenceДоказательства результативностиСильная репутация на нескольких последних поколениях HBMУлучшающиеся продукты, но меньший масштабSK HynixShare-gain potentialПотенциал прироста доли рынкаДолжен защищать большую базуМожет быстро расти с более небольшой базыMicronU.S. investor accessibilityДоступность для инвесторов из СШАТребует внимания к доступной торговой структуреПрямой листинг на Nasdaq и отчётность в SECMicronCustomer diversification catalystКатализатор диверсификации клиентовОтношения с действующими клиентами — это силаВыигрывает, когда клиенты квалифицируют вторые источникиMicronCurrent competitive moatТекущее конкурентное преимуществоМасштаб, ноу‑хау, квалификация и доверие клиентовТехнологический прогресс и производственный профильSK HynixUpside sensitivityЧувствительность к потенциалу ростаОбусловлено поддержанием лидерства и ростом рынкаОбусловлено ростом рынка и успешным догоняющим развитиемMicronExecution riskРиск исполненияРиск утраты части опереженияРиск задержек с квалификацией или низкого выхода годной продукцииSK Hynix

Это сравнение объясняет, почему ответ зависит от целей портфеля. Инвестор, ориентированный на качество, может предпочесть проверенного лидера. Инвестор, рассчитывающий на положительные ревизии прогнозов за счёт прироста доли рынка, может предпочесть претендента. Ни один из подходов не отменяет необходимости оценивать входную цену.

Гонка технологий: HBM3E, HBM4 и кастомизация

Инвесторы могут отвлекаться на обозначения поколений. Новое имя продукта звучит определённо, но коммерческий процесс включает несколько этапов: разработку, образцы, квалификацию у заказчика, серийное производство, стабилизацию выхода годной продукции и рентабельную отгрузку. Анонс HBM4 — это не то же самое, что его массовая поставка, а массовая поставка — не то же самое, что получение привлекательной доходности на затраченный капитал.

HBM4 важен, потому что он увеличивает ширину интерфейса и повышает требования к пропускной способности и эффективности. Он также сдвигает рынок в сторону большей кастомизации. По мере того как базовые кристаллы становятся более сложными, а клиенты оптимизируют память под конкретные акселераторы, сотрудничество может углубляться. Это может снизить чистую коммодитизацию и создать издержки переключения, но также может увеличить расходы на исследования и концентрацию клиентов.

Преимущество SK Hynix заключается в ее отработанной кривой обучения. Компания имеет опыт внедрения передовых стеков в ведущие платформы ускорителей и преодоления производственных трудностей. У Micron есть возможность за счет более новых процессов и дизайнов сократить отставание. Челленджеру не всегда нужно копировать путь лидера; иногда он может достичь конкурентной экономики с другой комбинацией технологического процесса, размеров кристалла, энергоэффективности, пакетирования и поддержки клиентов.

Правильный способ оценки гонки — не считать пресс-релизы. Инвесторам следует отслеживать объявления о квалификации, привязанные к конкретным платформам, сроки отгрузок, количество клиентов, выручку от HBM, динамику валовой маржи, капиталоемкость и комментарии руководства по итогам выхода из брака. Когда компания заявляет о превосходной эффективности, релевантный вопрос — принимают ли клиенты продукт и может ли поставщик производить его с прибылью.

Укрепляет ли зависимость от Nvidia инвестиционный тезис или ослабляет его?

Доминирование Nvidia способствовало созданию возможности для HBM. Ее ускорители требуют огромной пропускной способности памяти, дорожные карты систем влияют на квалификацию поставщиков, а быстрый цикл обновления продуктов поддерживает спрос на новые поколения HBM. Поэтому прочные отношения с Nvidia очевидно являются активом.

Apply this research method to your stock

Generate bull/bear views, risk notes, and an evidence trail for SK.

Но концентрация создает асимметрию. Если один клиент представляет значительную долю премиального спроса, этот клиент может влиять на спецификации, распределение, сроки и цену. Он также может поощрять наличие нескольких поставщиков. Чем лучше становятся экономические показатели для поставщиков памяти, тем сильнее стимул у клиента диверсифицироваться и вести переговоры.

Кастомные ИИ‑чипы усложняют картину, но не обязательно сокращают спрос на HBM. Google, Amazon, Meta и другие гипермасштабируемые игроки разрабатывают собственные ускорители. Некоторые инвесторы рассматривают эти чипы как угрозу для Nvidia и, следовательно, для поставщиков, связанных с Nvidia. Тем не менее кастомные ускорители также требуют высокопроизводительной памяти. Если общий объем вычислений для ИИ растет, более разнообразный рынок ускорителей может расширить адресную базу клиентов для HBM.

Риск носит архитектурный характер, а не только конкурентный. Разные чипы могут использовать разные конфигурации памяти. Системы, оптимизированные для экономичной инференции, в некоторых рабочих нагрузках могут применять более дешевые виды памяти. Улучшения в эффективности моделей, квантизации, кэшировании, сетевых решениях или программном обеспечении могут снизить объем памяти, требуемый на задачу. Инвесторам поэтому следует фокусироваться на общем объеме HBM (контенте и количестве единиц) в экосистеме, а не только на доле рынка одного разработчика ускорителей.

Оценка: почему простейший мультипликатор может вводить в заблуждение

Точное сопоставление оценок требует текущих цен акций, количества акций, чистых денежных средств или долга, прогнозов, а также единообразного учета валют и отчетных периодов. Эти входные данные постоянно меняются. Более важно то, что применение одного коэффициента цена/прибыль к пиковым прибылям может дать ложное чувство уверенности.

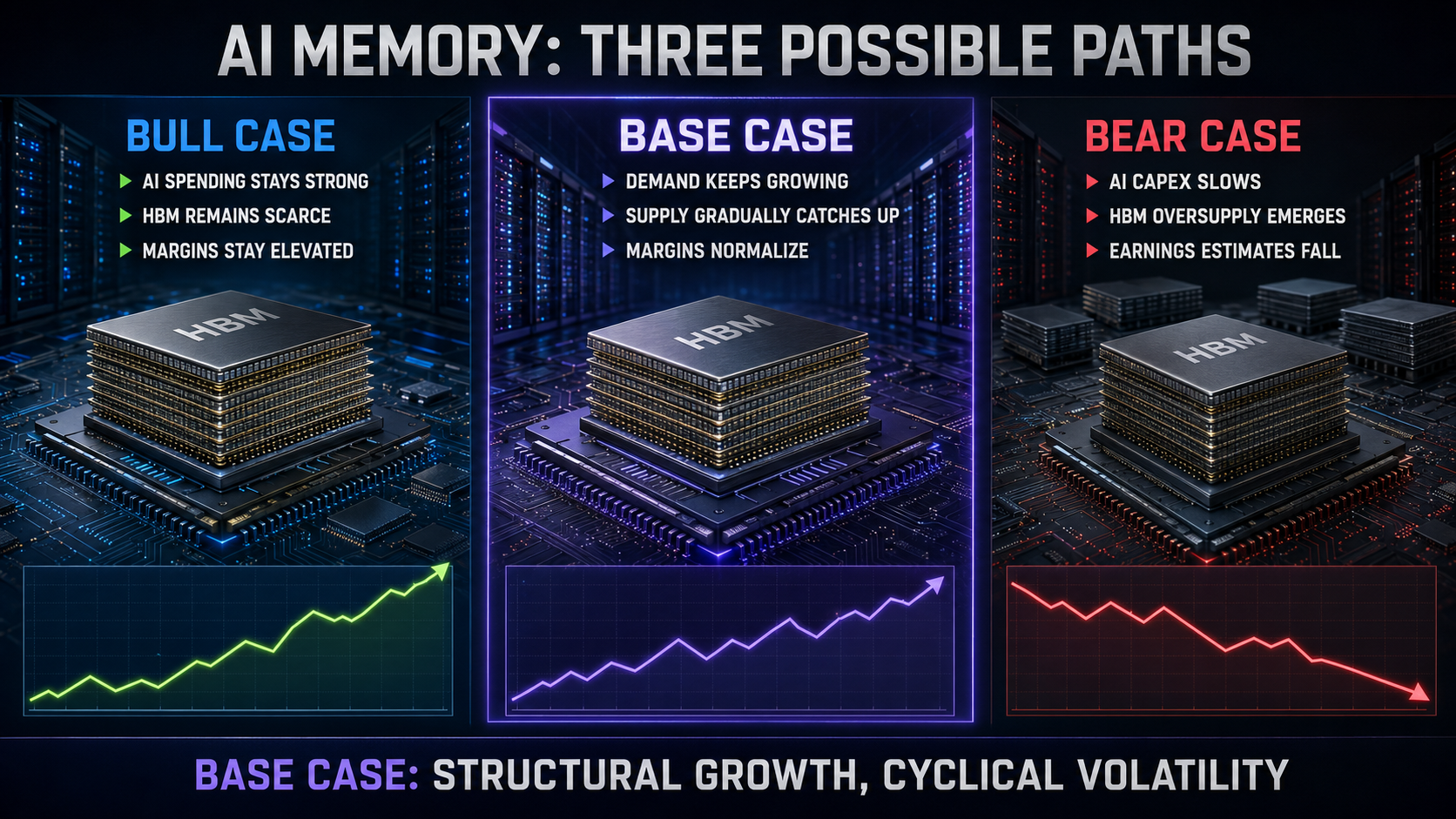

Более надежная схема разделяет три сценария. В медвежьем сценарии затраты на капитальные вложения в ИИ замедляются, предложение HBM расширяется, цены на традиционный DRAM снижаются, и маржи резко нормализуются. В базовом сценарии спрос на HBM продолжает расти, ценообразование постепенно смягчается, а ведущие поставщики сохраняют лучшие маржи по сравнению с историческими циклами. В бычьем сценарии спрос на вычисления продолжает удивлять, HBM остается дефицитным, кастомизация повышает барьеры входа, и свободный денежный поток накапливается несмотря на высокие инвестиции.

Для SK Hynix оценка должна отражать устойчивость лидерства. Премия оправдана, если компания сможет защитить свою долю, реализовать HBM4 и сохранять доходность структурно выше своего исторического среднего. Эта премия становится опасной, если она предполагает, что текущие маржи постоянны.

Для Micron оценка должна учитывать как потенциал навёрстывания, так и риск исполнения. Акция заслуживает более высокой нормализованной оценки прибыли, если HBM повышает продуктовый микс и снижает волатильность. Она не заслуживает полного признания будущих долей рынка до тех пор, пока квалификация, отгрузки и выход годных не подтвердят эту историю.

Инвесторам следует рассчитывать стоимость предприятия относительно нормализованной операционной прибыли, свободного денежного потока после капитальных затрат и восстановительной стоимости. Также стоит изучать отношение цены к балансовой стоимости, поскольку производство памяти требует большой базы активов. Ни одна метрика не является достаточной. Низкий P/E может служить предупреждением о пике цикла, тогда как высокий P/E может наблюдаться близко к дну, когда прибыль временно снижена.

Пять переменных, которые важнее заголовочного показателя P/E

1. Доходы от HBM и структура ассортимента

Рост ценен больше, когда он меняет качество прибыли. Инвесторам следует отслеживать долю выручки от DRAM, приходящуюся на HBM и другие премиальные продукты, а не только общие отгрузки битов. Более высокоценовой микс может поддерживать маржи даже при замедлении роста единиц продукции.

2. Валовая маржа и выход годных (yield)

Валовая маржа показывает, становится ли технический успех экономически значимым. Улучшение выхода годных HBM может быстро снизить затраты. Снижение маржи при сильной выручке может указывать на ценовое давление, плохие показатели выхода годных, дорогие затраты на наращивание производства или слабость в других частях портфеля.

3. Капитальные затраты

Капитальные затраты одновременно сигнализируют о росте и о будущем риске предложения. Инвестиции могут поддерживать переход на передовые узлы и расширение упаковки, но агрессивные отраслевые вложения повышают вероятность перепроизводства. Сравнивайте капзатраты с амортизацией, выручкой, свободным денежным потоком и ожидаемым ростом битов.

4. Обязательства клиентов

Форвардные соглашения могут стабилизировать видимость, но инвесторам следует различать завершённые соглашения по ценообразованию и объёмам, широкие обсуждения с клиентами и необязывающие прогнозы. Также важно следить за тем, распространяются ли обязательства на нескольких клиентов и поколения продуктов.

5. Цены на обычный DRAM и NAND

HBM привлекает основные заголовки, но остальная часть портфеля по‑прежнему имеет значение. Сильные цены на обычные продукты усиливают тезис об ИИ; их падение может нивелировать выигрыши HBM. NAND имеет иную динамику предложения и способен создавать дополнительную волатильность.

Бычий сценарий для всей индустрии памяти для ИИ

Наиболее сильный индустриальный бычий сценарий начинается с роста вычислительных мощностей. Модели ИИ становятся более способными, но увеличение возможностей часто требует большего числа шагов вывода, больших контекстных окон, мультимодальных входов и большего объёма трафика памяти. Повышение эффективности снижает стоимость каждой задачи, что может увеличить общий объём использования за счёт эффекта обратного отклика. Более дешёвый интеллект может побудить компании запускать значительно больше запросов, а не тратить в целом меньше.

Во‑вторых, инфраструктура для ИИ становится стратегически важной для правительств и корпораций. Облачные провайдеры, суверенные проекты, лаборатории моделей и предприятия не хотят отставать. Стратегические расходы могут оставаться высокими даже тогда, когда краткосрочную отдачу сложно измерить, что удлиняет инвестиционный цикл.

Третье, объём памяти на ускоритель и на систему может увеличиваться. Более мощные чипы требуют большей полосы пропускания и большей ёмкости. На уровне стоек требования к сетям, хранилищу и памяти могут расти вместе с вычислительной мощностью. Это означает, что поставщики HBM могут расти, даже не полагаясь исключительно на увеличение поставок единиц ускорителей.

Четвёртое, база поставщиков сконцентрирована. Лишь несколько компаний способны производить передовую DRAM, и ещё меньше — масштабно выпускать передовые HBM. Преграды включают интеллектуальную собственность, опыт производства, упаковку, квалификацию клиентов, оборудование и капитал. Концентрированная структура может обеспечивать более высокую отдачу, если конкуренты сохраняют дисциплину.

Наконец, кастомизация может создавать более продолжительные и глубокие отношения с клиентами. По мере того как память всё больше интегрируется в дизайн ускорителей, поставщики могут участвовать в продуктовых дорожных картах на более ранних стадиях. Это повышает прозрачность планов и затрудняет замену в последний момент. Отрасль может эволюционировать от полностью взаимозаменяемых продуктов в сторону совместно разрабатываемых компонентов с дифференцированной экономикой.

Пессимистичный сценарий: почему отличная технология всё ещё может быть плохой инвестицией

Пессимистичный сценарий начинается с ожиданий. ИИ — не скрытая тема. Инвесторы, поставщики, клиенты и правительства вкладывают в неё огромный капитал. Когда консенсус становится чрезмерно оптимистичным, рынок может заранее учесть несколько лет успешного исполнения. Компания может быстро расти, в то время как её акции будут отставать из‑за сжатия оценки.

Во‑вторых, капитальные расходы гипермасштабовщиков должны в конечном итоге приносить доход. Облачные компании сегодня могут финансировать крупные программы, но акционеры будут требовать доказательств выручки, маржи и генерации наличных. Если монетизация ИИ разочарует, планы расходов могут быть отложены. Поставщики памяти находятся вверх по цепочке, поэтому изменения заказов могут распространиться по всей цепочке поставок.

В‑третьих, ответные реакции предложения неизбежны. SK Hynix, Micron и Samsung все хотят захватить эту возможность. Компании по упаковке, поставщики оборудования и правительства поддерживают расширение. Мощности строятся медленно, но отложенная волна предложения всё ещё может появиться после того, как рост спроса замедлится.

В‑четвёртых, технологии могут снизить интенсивность потребления ресурсов. Улучшенные модели, сжатие, квантизация, разреженность, оптимизированный вывод и улучшенное управление памятью могут уменьшить объём аппаратного обеспечения, необходимого для заданного результата. Эти улучшения не обязательно сокращают общий рынок, поскольку использование может расширяться, но они вносят неопределённость в простые экстраполяции.

В‑пятых, геополитика может влиять на доступ к оборудованию, рынки клиентов, субсидии, экспортные правила и места производства. Память имеет стратегическое значение и глобальную взаимосвязанность. Изменение торговой политики может изменить спрос или издержки без изменения самой технологии ИИ.

Наконец, исторические циклы на рынке памяти заслуживают уважения. В каждом цикле в верхней его части присутствует убедительная история. Этот цикл имеет более прочные структурные основания, чем многие предыдущие, но бремя доказательства остаётся за теми, кто утверждает, что экономика спроса и предложения была навсегда отменена.

Где тезис про SK Hynix может дать сбой

Инвестиционная теза в отношении SK Hynix существенно ослабла бы, если бы несколько показателей проявились одновременно. Первым сигналом стало бы потеря квалификации или выделения на крупной платформе ускорителей следующего поколения. Потеря одного проекта не разрушит бизнес, но поставит под сомнение предположение о том, что лидерство автоматически сохраняется.

Вторым — рост выручки от HBM при одновременном снижении валовой маржи и росте капиталоемкости. Такая комбинация может указывать на то, что конкуренция передаёт стоимость от поставщиков к покупателям или что сложность производства «съедает» ожидаемую премию.

Третьим — агрессивное наращивание доли рынка как со стороны Micron, так и Samsung. SK Hynix может выдержать некоторую диверсификацию при росте всего рынка, но одновременное давление на долю и на цены подорвёт тезу о премиальном качестве.

Четвёртым — устойчивое снижение ожиданий по капиталовложениям гипермасштабных заказчиков (hyperscalers) или заказов на ускорители. Временные паузы — нормальное явление. Широкое сокращение в несколько кварталов по клиентам было бы более серьёзным.

Пятым — свидетельства того, что продвинутая ёмкость HBM становится избыточной раньше, чем ожидалось. Более короткие сроки поставки, ослабление форвардного ценообразования, рост запасов у клиентов и снижение срочности в соглашениях о поставках — всё это имело бы значение.

Где теза Micron может дать сбой

Теза Micron ослабнет, если вывод HBM4 не соответствует графикам клиентов или не достигнет ожидаемых выходов (yields). Поскольку потенциал роста акции включает допущение о «догоне», задержки могут непропорционально сильно повлиять на будущие оценки.

Вторым предупреждением станет крупные капитальные расходы без сопутствующего роста выручки и маржи от HBM. Инвестиции должны создавать квалифицированный выпуск и денежный поток, а не просто мощность.

Третьим — свидетельства того, что клиенты по-прежнему рассматривают Micron главным образом как вторичного поставщика с ограниченными выделениями. Диверсификация открывает возможности, но компании необходимо превратить квалификацию в существенные объёмы.

Четвёртым — слабость традиционных DRAM или NAND, достаточно серьёзная, чтобы перевесить рост HBM. Инвесторам не стоит воспринимать один быстрорастущий продукт как иммунитет от проблем остальной части рынка памяти.

Пятым — рост отраслевой ёмкости в сочетании с стремлением Micron захватить долю. У претендента возникает искушение агрессивно снижать цены. Если несколько поставщиков одновременно начнут гонку за объём, рынок может наказать всех.

Анализ сценариев: что может произойти дальше?

Бычий сценарий

Расходы на инфраструктуру ИИ остаются высокими дольше. Рабочие нагрузки, связанные с рассуждением и агентностью, увеличивают спрос на инференс, ускорители следующего поколения повышают объём HBM на платформу, а предложение остаётся ограниченным упаковкой и выходами годной продукции. SK Hynix сохраняет лидерство, в то время как Micron получает достаточно доли, чтобы расти быстрее, не провоцируя серьёзную ценовую конкуренцию. Обе компании генерируют сильный свободный денежный поток, и инвесторы начинают оценивать их как стратегических поставщиков инфраструктуры ИИ, а не как традиционных производителей товарной памяти.

Базовый сценарий

HBM быстро растет, но цены и маржи постепенно нормализуются по мере расширения предложения. SK Hynix остается лидером с некоторым размыванием доли рынка. Micron закрепляется как надежный второй поставщик и улучшает микс продуктов. Традиционная память остается цикличной, что не позволяет ни одной из компаний получить оценку, сопоставимую с софтверными компаниями. Доходность сильно зависит от цены входа и капитальной дисциплины руководства.

Медвежий сценарий

Рост расходов на ИИ замедляется, запасы у клиентов растут, а новые мощности HBM вводятся на фоне более слабого спроса. Цены падают, задержки квалификации затрагивают отдельные продукты, и традиционная память также ослабевает. Прогнозы прибыли быстро снижаются. Акции, которые казались недорогими при пиковых доходах, становятся дорогими при нормализованных прибылях, а капитальные расходы ограничивают свободный денежный поток.

Базовый сценарий — наиболее разумная отправная точка, поскольку он учитывает и структурный спрос, и цикличное предложение. Быковый сценарий возможен, но инвесторам не следует строить на нём единственную ставку. Медвежий сценарий не требует провала ИИ. Нужно только, чтобы ожидания и предложение опередили спрос.

Какая акция лучше для разных типов инвесторов?

Для инвесторов, ставящих во главу угла качество конкурентных преимуществ: SK Hynix — более сильный выбор. У неё самое ясное подтверждение лидерства в HBM, выполнение в больших объёмах и доверие со стороны клиентов.

Для инвесторов, которым важна доступность и структура рынка США: Micron проще. Она торгуется напрямую на Nasdaq, отчитывается через SEC и легко интегрируется в американские портфели.

Для инвесторов, ищущих катализатор прироста доли рынка: у Micron больше потенциала для навёрстывания. Награда выше, если она сократит отрыв, но тезис сильнее зависит от будущего исполнения.

Для инвесторов, ищущих самого чистого текущего лидера в HBM: SK Hynix даёт лучшее операционное экспозицию, хотя инвесторам следует оценить доступную ценную бумагу, валютные риски, ликвидность и оценку.

Для консервативных инвесторов: ни одну из акций не следует считать низкорисковой. Обе работают в капиталоёмкой полупроводниковой отрасли и зависят от расходов на ИИ, цен на память, технологических переходов и геополитики.

Для диверсифицированных инвесторов: владение обеими бумагами может снизить риск, связанный с квалификацией у отдельных компаний, но не устраняет отраслевой риск. Если цены на HBM рухнут, оба актива могут падать одновременно.

О чём умные аналитики расходятся во мнениях

Первое разногласие касается того, создал ли HBM постоянно улучшенный бизнес. Быки подчеркивают барьеры в процессе квалификации, долгосрочные соглашения, индивидуальную настройку и концентрацию поставок. Медведи утверждают, что капиталоёмкость и конкуренция в конечном счёте восстановят характеристики товарной экономики. У обеих сторон есть доказательства. Ответ проявится в маржах и свободном денежном потоке по полному циклу, а не в самый сильный год.

Второе разногласие — кто из участников предлагает лучшую скорректированную на риск доходность: лидер или претендент. SK Hynix имеет более сильное исполнение, но в ней выше заложенные ожидания. Micron имеет больше пространства для улучшения, но и больше поводов для разочарования. Качество и потенциал роста — не одно и то же.

Третье разногласие касается капитальных затрат на ИИ. Одна группа считает, что расходы являются основой многолетнего сдвига вычислительных платформ. Другая полагает, что клиенты избыточно наращивают мощности до того, как доказана монетизация. Наиболее вероятный исход может включать оба сценария: прочная долгосрочная тенденция, прерываемая болезненными корректировками запасов и расходов.

Четвёртое разногласие — роль кастомных ускорителей. Они могут снизить долю Nvidia, но увеличить число клиентов HBM. Альтернативно, оптимизированные по стоимости чипы могут использовать другие сочетания памяти и ослабить спрос на премиум‑контент. Инвесторам следует отслеживать потребность в памяти на уровне систем, а не использовать долю ускорителей на рынке как упрощённый показатель.

Пятое разногласие касается оценки. Одни аналитики ориентируются на краткосрочную прибыль и приходят к выводу, что акции недооценены. Другие нормализуют маржу и видят риск пикового цикла. Разница обычно исходит из допущений, а не из арифметики.

Что изменило бы наш вердикт?

Мы стали бы более оптимистичны в отношении SK Hynix, если бы компания сохранила явное лидерство при квалификации HBM4, диверсифицировала клиентскую базу, защищала валовую маржу по мере расширения конкурентов и превратила рекордную прибыль в устойчивый свободный денежный поток после капитальных затрат. Доказательства того, что кастомизированный HBM обеспечивает более длительные контракты и более высокие издержки при смене поставщика, дополнительно поддержали бы премиальную оценку.

Мы стали бы менее оптимистичны в отношении SK Hynix, если бы её доля снижалась быстрее, чем рос рынок, если бы сдвинулись сроки квалификации следующего поколения, или если бы маржи сжимались несмотря на сильный спрос. Резкий рост капитальных затрат без устойчивого генерирования денежных средств также ослабил бы доводы в её пользу.

Мы стали бы более оптимистичны в отношении Micron, если бы HBM4 достиг объёмного производства в срок, выход годных улучшился как ожидается, объёмы распределений для крупных клиентов увеличились, а рост HBM привёл к заметному улучшению валовой маржи и свободного денежного потока. Более широкая клиентская база снизила бы риск того, что ход событий определяется одной квалификацией.

Мы стали бы менее оптимистичны в отношении Micron, если бы догоняющая стратегия ограничивалась лишь заявлениями о продукте, а не поставками, или если бы расходы росли быстрее, чем квалифицированный спрос. Возврат к агрессивной конкуренции за долю рынка в отрасли вызвал бы особую обеспокоенность.

Для обеих компаний самым важным положительным сигналом было бы свидетельство того, что привлекательная доходность сохраняется после того, как предложение догонит спрос. Самым важным отрицательным сигналом стали бы ослабление предварительных соглашений, сокращение сроков поставки, рост запасов у клиентов и одновременное ценовое давление как на HBM, так и на обычный DRAM.

Итоговый вердикт: лидерство против догоняющих

В настоящее время SK Hynix — лучшая компания в сегменте HBM. Её рыночная позиция, производственный опыт, отношения с клиентами и финансовые результаты представляют более убедительные доказательства, чем одна лишь будущая дорожная карта. Для инвесторов, которые хотят наиболее чистую экспозицию на текущее лидерство в AI‑памяти, она заслуживает первоочередного рассмотрения.

Micron может быть более интересной бумагой, когда оценка и катализаторы благоприятны. Ей не нужно опережать SK Hynix, чтобы создать стоимость. Ей нужно пройти квалификацию конкурентоспособных продуктов, получить прибыльные распределения, улучшить продуктовый микс и избежать чрезмерных расходов, ведущих к будущему переизбытку предложения. Если компания достигнет этих целей, ожидания по прибыли могут быстро вырасти.

Выбор поэтому не сводится просто к «лидер — хорошо, претендент — плохо». У SK Hynix относительно ниже риск исполнения, но, возможно, выше ожидания. У Micron риск исполнения выше, но есть больше потенциала для положительного сюрприза. Лучшее вложение зависит от уплаченной цены и вероятности, которую инвестор присваивает каждому сценарию.

Наш вывод:

-

Лучший текущий бизнес HBM: SK Hynix.

-

Лучшая возможность для догоняющей компании, торгуемой в США: Micron.

-

Наибольший общий риск: инвесторы, предполагающие, что сегодняшняя дефицитность и маржи сохранятся вечно.

-

Самое важное следующее доказательство: квалификация HBM4, выходы на серийные объёмы, распределение клиентских заказов, отраслевые капитальные вложения и свободный денежный поток.

Бум памяти для ИИ реален, но настоящий бум всё ещё может порождать переоценку и избыточные мощности. Инвесторам не следует рассматривать HBM ни как временную моду, ни как неуязвимое чудо. Это стратегически ценная технология, функционирующая в капиталоёмкой отрасли. Победят компании, которые сочетают техническое исполнение с дисциплиной в поставках, а лучшие инвесторы — те, кто отличит долговременное преимущество от ожиданий, уже заложенных в цену.

Контрольный список инвестора на следующие два отчётных цикла

-

Соответствовали ли поставки и выручка HBM уровням или превышали ли они ранее заявленные ожидания руководства?

-

Улучшилась ли валовая маржа с учётом затрат на наращивание производства?

-

Прошли ли продукты HBM4 квалификацию, отгружаются ли они и достигают ли зрелых показателей выхода (yields)?

-

Расширилась ли клиентская база или возросла ли её концентрация?

-

Подтверждаются ли обсуждения по поставкам на 2027 год твёрдыми обязательствами по цене и объёму?

-

Как быстро расширяются отраслевые мощности по упаковке и по производству пластин (wafers)?

-

В норме ли запасы традиционных DRAM и NAND?

-

Растёт ли свободный денежный поток после капитальных расходов?

-

Повышают ли или сокращают ли гиперскейлеры бюджеты на инфраструктуру ИИ?

-

Опередила ли динамика оценок рост нормализованной прибыльности?

Этот чек‑лист полезнее, чем реакция на одно ценовое движение. Акция может расти на волне ажиотажа, в то время как её базовый риск увеличивается, или падать, несмотря на улучшение долгосрочной экономики. Цель фундаментального исследования — определить, какое событие произошло.

Часто задаваемые вопросы

Является ли SK Hynix лидером рынка HBM?

По общепринятым оценкам поставок и выручки, SK Hynix вошла в 2026 год явным лидером в HBM. Её ранняя позиция в продвинутых HBM и отношения с ведущими заказчиками ускорителей поддерживают этот статус. Однако доля рынка может измениться, и инвесторам следует отслеживать каждое новое поколение отдельно.

Может ли Micron догнать SK Hynix?

Micron может получить значимую долю, не став при этом номером один. Её успех зависит от квалификации у заказчиков, исполнения HBM4, показателей выхода и прибыльных объёмов. У клиентов есть стратегические причины диверсифицировать поставки, но они не будут жертвовать производительностью или надёжностью просто ради создания конкуренции.

Устраняет ли HBM цикличность рынка памяти?

Нет. HBM улучшает дифференциацию, прозрачность и ценность продукта, но поставщики всё ещё инвестируют в дорогостоящие мощности и остаются подвержены изменениям спроса. Цикл может стать структурно лучше, но не исчезнуть.

Является ли Micron чисто акцией, связанной с ИИ?

Нет. ИИ и центры обработки данных становятся всё более важными, но Micron также продаёт память и накопители на другие рынки. Традиционный DRAM, NAND, ПК, смартфоны, автомобили и промышленный спрос могут повлиять на её результаты.

Является ли SK Hynix лучшей покупкой, чем Micron?

У SK Hynix в настоящее время более сильный бизнес HBM, в то время как у Micron есть более доступная для инвесторов в США теза о восстановлении. То, какая акция лучше, зависит от оценки, толерантности инвестора к риску и уверенности в будущей реализации планов. Качество бизнеса само по себе не определяет доходность инвестиций.

Какой наибольший риск для обеих акций?

Наибольший общий риск — это то, что мощности и ожидания будут расти быстрее конечного спроса. ИИ может оставаться важным долгосрочным трендом, в то время как цены на память, маржи и оценки акций падают в ходе коррекции.

Источники и дополнительное чтение

Раскрытие информации: эта статья предназначена только для информационных и образовательных целей и не является инвестиционной рекомендацией, предложением купить или продать какие‑либо ценные бумаги. Рынки полупроводников подвержены волатильности, и инвесторам следует проводить независимые исследования и учитывать собственные цели и толерантность к риску.