Die Investment-Story rund um künstliche Intelligenz dreht sich nicht mehr nur um GPUs. High-Bandwidth Memory ist zu einer der wichtigsten Engpässe in einem KI-Server geworden und hat SK Hynix und Micron zu zwei der meistbeobachteten Halbleiterunternehmen am Markt gemacht. Diese Analyse vergleicht ihre Technologie, ihr Wachstum, die Bewertungslogik, Risiken und die Indizien, die das Anlageurteil ändern könnten.

Zusammenfassung

SK Hynix und Micron Technology sind beide direkte Nutznießer des Booms bei KI-Infrastrukturen, bieten Anlegern jedoch zwei unterschiedliche Versionen derselben These. SK Hynix ist der etablierte Marktführer im Bereich High-Bandwidth Memory. Die frühe Umsetzung bei HBM3 und HBM3E verschaffte dem Unternehmen eine privilegierte Position in der Lieferkette für moderne KI-Beschleuniger, und dieser Vorteil spiegelte sich in rekordverdächtigen finanziellen Ergebnissen wider. Micron ist der Herausforderer. Es hat eine kleinere Stellung im HBM-Bereich, baut diese jedoch schnell aus, hat Kunden für seine neuesten Produkte gewonnen und bietet US-Anlegern ein vertrautes, an der Nasdaq notiertes Unternehmen mit transparenter SEC-Berichterstattung.

Die zentrale Frage ist nicht, ob KI mehr Speicher benötigen wird. Das dürfte nahezu sicher der Fall sein. Schwieriger zu beantworten ist, wie viel dieser Nachfrage bereits in den Erwartungen eingepreist ist, wie dauerhaft die heute ungewöhnlich günstigen Preise sein können und ob HBM die Speicherökonomie dauerhaft verbessert hat oder lediglich einen außergewöhnlichen Höhepunkt in einer historisch zyklischen Branche geschaffen hat.

Derzeit hat SK Hynix die stärkere operative Position. Es verfügt über größere HBM-Skala, tiefere Produktionserfahrung und hat gezeigt, dass technische Führerschaft in hohe Margen umgesetzt werden kann. Wenn ein Anleger das Unternehmen mit dem deutlichsten Wettbewerbsvorteil heute sucht, ist SK Hynix die überzeugendere Antwort. Micron kann jedoch mehr Aufwärtspotenzial bieten, falls es die Technologie- und Marktanteilslücke schließt, ohne ein zerstörerisches Branchenangebotswachstum auszulösen. Sein Herausfordererstatus erhöht das Ausführungsrisiko, bedeutet aber auch, dass erfolgreiche Marktanteilsgewinne eine größere Veränderung der Gewinnerwartungen bewirken können.

Unsere Schlussfolgerung im Basisszenario ist daher eher bedingt als absolut: SK Hynix ist die qualitativ hochwertigere, reine Ausprägung der HBM‑Führungs-These, während Micron die zugänglichere Aufhol-These mit größerer Empfindlichkeit gegenüber Verbesserungen bei Marktanteil und Margen darstellt. Anleger sollten nicht allein anhand der vergangenen Aktienkursentwicklung zwischen ihnen wählen. Sie sollten die HBM-Qualifizierung, Kundenkonzentration, Investitionsausgaben, die Preisentwicklung bei herkömmlichem DRAM, Ausbeuten, freien Cashflow und das Tempo verfolgen, mit dem neue Kapazitäten in den Markt kommen.

Warum das Thema KI‑Speicher wieder in den Fokus gerückt ist

Halbleiteranleger konzentrierten sich in der ersten Phase des Generative-AI‑Booms auf die Unternehmen, die Beschleuniger entwickeln. Diese Fokussierung war nachvollziehbar. Die GPU wurde zum sichtbaren Symbol des KI‑Rechenzentrums, und Nvidia war der hauptsächliche Nutznießer. Ein Beschleuniger kann jedoch nicht isoliert arbeiten. Große Modelle erfordern enorme Datenmengen, die schnell zwischen Speicher und Rechenkernen bewegt werden müssen. Wenn dieser Transfer zu langsam ist, warten teure Prozessoren auf Daten, anstatt nützliche Berechnungen durchzuführen.

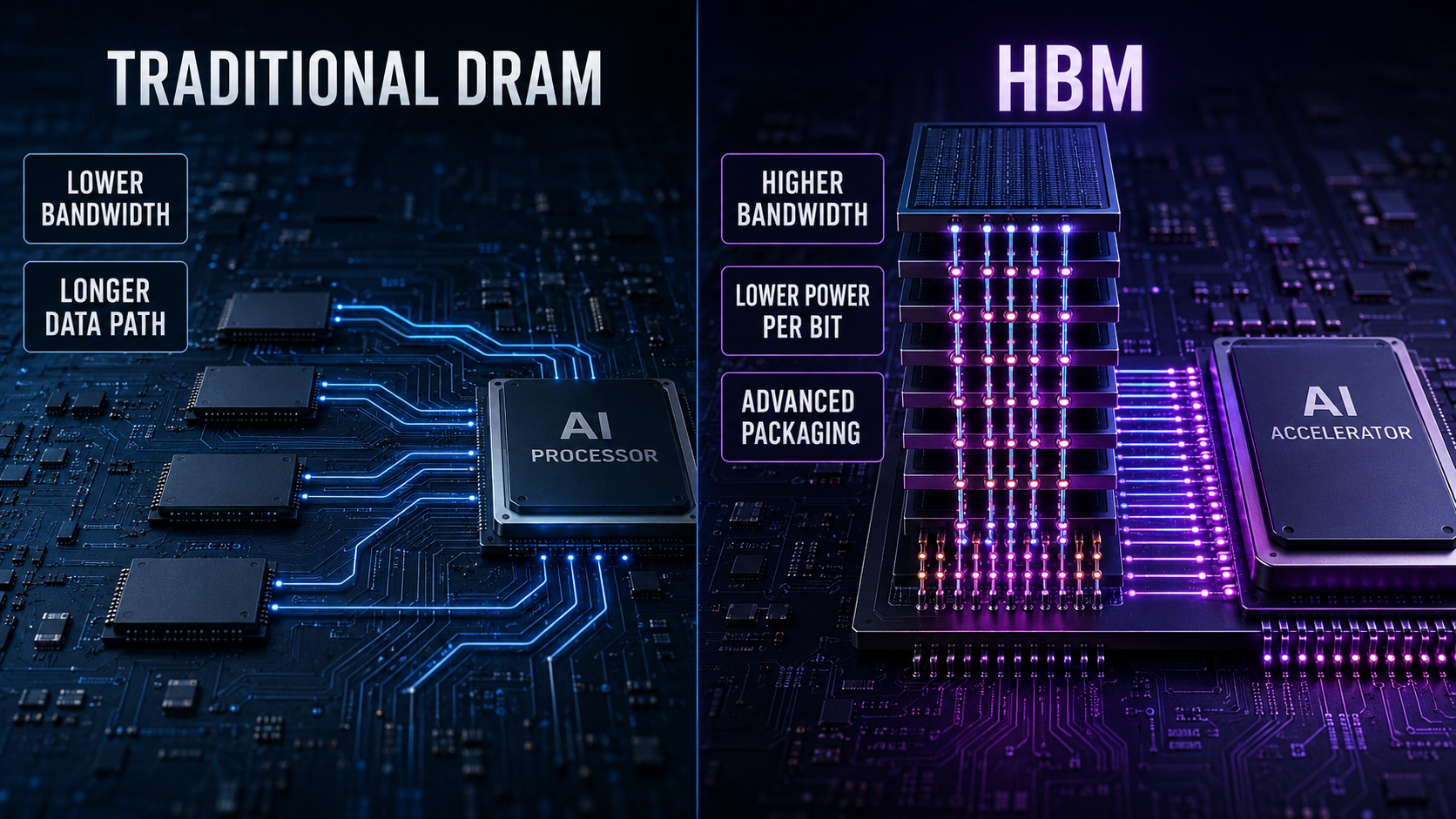

Dieser Engpass ist der Grund, warum High-Bandwidth-Memory wichtig ist. HBM stapelt mehrere DRAM-Chips vertikal und verbindet sie durch fortschrittliches Packaging. Die Struktur bietet eine deutlich höhere Bandbreite und bessere Energieeffizienz als konventionelle Speicheranordnungen, ist aber auch schwieriger zu entwerfen, zu fertigen, zu testen und zu verpacken. Jede neue Generation verschärft Anforderungen an Dichte, Bandbreite, Thermik, Leistungsaufnahme und Ausbeute. Das Produkt ist daher nicht einfach gewöhnlicher DRAM, der zu einem höheren Preis verkauft wird. Es vereint Speichertechnologie, Packaging-Expertise, Fertigungsdisziplin und enge Zusammenarbeit mit Beschleunigerkunden.

Die erneute Aufmerksamkeit des Marktes folgte einer Phase widersprüchlicher Signale. Halbleiteraktien mit Bezug zu KI stiegen aufgrund von Erwartungen an anhaltende Infrastrukturinvestitionen und fielen dann, als Investoren in Frage stellten, ob Investitionsausgaben und Speicherpreise auf einem erhöhten Niveau bleiben könnten. Diese Meinungsverschiedenheit ist nützlich. Eine Aktie ist am interessantesten, wenn vernünftige Analysten dieselben Fakten beobachten und zu unterschiedlichen Schlussfolgerungen gelangen.

Die optimistische Seite sieht eine strukturelle Transformation. Größere Modelle, mehr Inferenz, multimodale Anwendungen, agentische Systeme und immer komplexere Beschleuniger erfordern pro System mehr Speicher. Die HBM-Versorgung wird weit im Voraus verhandelt, Qualifikationszyklen sind anspruchsvoll, und führende Anbieter haben nur begrenzte Möglichkeiten, fortschrittliche Kapazitäten schnell hinzuzufügen. In dieser Sicht hat die Branche eine bessere Sichtbarkeit, Preissetzungsmacht und Kundenbindung gewonnen, die in früheren Speicherzyklen weitgehend fehlten.

Die pessimistische Seite sieht vertraute Zutaten unter einem neuen Etikett. Speicher bleibt kapitalintensiv. Hohe Preise fördern Investitionen. Investitionen schaffen Angebot. Das Angebot holt schließlich die Nachfrage ein, und die Preise fallen schneller, als der Konsens erwartet. Selbst wenn die KI-Nachfrage weiter wächst, können Aktionäre trotzdem Geld verlieren, wenn Erwartungen, Bewertung oder Kapazität schneller wachsen als die Endnachfrage. Die Existenz eines starken Technologietrends beseitigt nicht die Möglichkeit eines ungünstigen Einstiegspreises.

Wodurch unterscheidet sich HBM wirtschaftlich von traditionellem DRAM?

Traditioneller Speicher hat sich oft wie eine Commodity verhalten. Anbieter investieren in starken Märkten, Kunden bauen Lagerbestände auf, und die Preise steigen. Schließlich kommt neue Kapazität hinzu oder die Nachfrage verlangsamt sich. Kunden reduzieren Einkäufe, Bestände häufen sich, die Preise brechen ein und Hersteller kürzen Investitionsausgaben. Der Zyklus beginnt dann von vorne. Produktdifferenzierung existiert, aber Angebot und Nachfrage haben historisch erheblichen Einfluss auf die Profitabilität ausgeübt.

HBM verändert mehrere Aspekte dieses Modells. Erstens ist das Produkt technisch komplex und eng mit der Roadmap des Kunden für Beschleuniger verbunden. Ein Speicherstapel muss spezifische Anforderungen an Bandbreite, Kapazität, Leistungsaufnahme, Wärme, Packaging und Zuverlässigkeit erfüllen. Die Qualifizierung kann Zeit in Anspruch nehmen, und eine fehlgeschlagene Qualifizierung kann einen Anbieter aus einem wichtigen Produktzyklus ausschließen.

Zweitens verbraucht HBM mehr Fertigungsressourcen als standardmäßiges DRAM. Das Stapeln von Dies, die Verwendung von Durchsiliziumverbindungen (Through‑Silicon Vias, TSVs) und die Durchführung fortgeschrittener Verpackungsverfahren erzeugen zusätzliche Arbeitsschritte und Ertragsprobleme. Die Opportunitätskosten sind relevant, weil die Zuweisung von mehr Wafer‑Kapazität an HBM das Angebot an konventionellem DRAM verknappen kann. Ein Anstieg der HBM‑Nachfrage kann daher breitere Speicherpreise stützen, noch bevor HBM den Großteil der Branchenbits ausmacht.

Drittens können Kaufvereinbarungen deutlich früher verhandelt werden als im konventionellen, auf Spotmärkten orientierten Speichermarkt. Beide großen Anbieter haben erhebliche Kundenverpflichtungen für zukünftige HBM‑Produktion beschrieben. Diese Vereinbarungen verbessern die Sichtbarkeit, obwohl Investoren nicht jede Prognose oder Diskussion als bedingungslosen, risikofreien Vertrag betrachten sollten. Volumen, Spezifikationen, Timing, Preisadjustierungen und Qualifikationsmeilensteine bleiben weiterhin entscheidend.

Viertens beschleunigt sich die Produktroadmap. Auf HBM3E folgt HBM4, danach individuell angepasste Varianten und weitere Generationen. Führung ist nicht für immer gesichert, weil man eine Generation gewonnen hat. Der Anbieter muss wiederholt liefern, während Kunden mehr Lagen, höhere Bandbreite, bessere Effizienz und zunehmend kundenspezifische Logik verlangen. Das schafft einen echten Burggraben für die besten Betreiber, birgt aber zugleich ein konstantes Risiko technischer Disruptionen.

Diese Unterschiede machen HBM attraktiver als althergebrachtes Commodity‑Speicher, sie beseitigen jedoch nicht die Zyklen. HBM wird weiterhin in teuren Fertigungsanlagen produziert. Kunden können Investitionspläne überarbeiten. Wettbewerber können die Erträge verbessern. Neue Beschleunigerarchitekturen können die benötigte Speicherzusammensetzung verändern. Die richtige Schlussfolgerung ist nicht, dass der Zyklus verschwunden ist. Vielmehr können Dauer, Sichtbarkeit, Margen und Wettbewerbsstruktur des Zyklus besser sein als früher.

SK Hynix: Der aktuelle HBM‑Marktführer

SK Hynix trat in den KI‑Boom mit dem wertvollsten Vermögenswert ein, den ein Speicherhersteller besitzen kann: bewährte HBM‑Fertigung in großem Maßstab. Seine Beziehungen zu führenden Beschleunigerplattformen und seine Fähigkeit, fortgeschrittene Generationen zu liefern, ermöglichten es dem Unternehmen, die frühen ökonomischen Vorteile des Marktes zu erfassen. Laut einem 2026 veröffentlichten Marktausblick des Unternehmens unter Berufung auf Counterpoint Research hielt SK Hynix 62% der HBM‑Lieferungen im zweiten Quartal 2025 und 57% der HBM‑Umsätze im dritten Quartal desselben Jahres. Marktanteils‑Schätzungen variieren je nach Methodik, aber die Richtung ist klar: SK Hynix begann diese Phase als Marktführer.

Diese Führungsposition zeigte sich in den gemeldeten Ergebnissen. SK Hynix meldete für das Geschäftsjahr 2025 einen Umsatz von KRW 97.1467 Billionen, ein operatives Ergebnis von KRW 47.2063 Billionen und einen Nettogewinn von KRW 42.9479 Billionen. Die berichtete operative Marge betrug 49%. Der Umsatz stieg gegenüber 2024 um mehr als KRW 30 Billionen, während das operative Ergebnis sich nahezu verdoppelte. Das sind außergewöhnliche Zahlen für ein Unternehmen in einer Branche, die einst mit heftigen Gewinnschwankungen und geringer Preissetzungsmacht verbunden war.

Die finanzielle Verbesserung wurde nicht allein durch HBM erzielt. Starke Server-Nachfrage, günstige Preise für konventionellen Speicher, Enterprise-SSD-Produkte und disziplinierte Produktallokation trugen ebenfalls dazu bei. Dennoch war HBM das strategische Zentrum der Transformation. Es verbesserte den Produktmix, band Produktionsressourcen und stärkte die Position des Unternehmens bei den wichtigsten Kunden der KI-Infrastruktur.

SK Hynix ging auch entschlossen in HBM4 vor. Das Unternehmen erklärte, die Entwicklung eines 12-lagigen HBM4-Produkts im Jahr 2025 abgeschlossen zu haben, mit der doppelten Anzahl an Ein-/Ausgangskanälen gegenüber der Vorgängergeneration und einer deutlichen Verbesserung der Energieeffizienz. Technische Angaben eines Herstellers sollten stets anhand von Kundenqualifizierungen und Ergebnissen aus der Massenproduktion überprüft werden, aber frühe Produktbereitschaft zählt. Jede Generation bietet dem Marktführer eine weitere Chance, seine bestehenden Beziehungen und die Produktionskenntnisse zu erhalten.

Das positive Szenario für SK Hynix

Das stärkste positive Argument ist, dass SK Hynix bereits die Kombination aus Technologie und Fertigung bewiesen hat, die zum Sieg nötig ist. Bei Halbleitern ist eine Präsentationsfolie nicht dasselbe wie die Produktion in hohen Stückzahlen. Ein Unternehmen muss qualifizierte Produkte liefern, Ausbeuten halten, Packaging skalieren und Kundentermine einhalten. SK Hynix hat Erfahrungen gesammelt, die sich nicht allein durch die Ankündigung höherer Investitionsausgaben sofort reproduzieren lassen.

Seine Größe kann zudem einen Lernvorsprung schaffen. Höhere Stückzahlen erzeugen mehr Fertigungsdaten, die Ausbeuten und Prozesskontrolle verbessern können. Bessere Ausbeuten senken die Stückkosten und erleichtern es, Kunden profitabel zu beliefern. Große Kunden bevorzugen verlässliche Zulieferer, weil der Mangel einer einzigen Speicherkomponente ein gesamtes Accelerator-System verzögern kann. Zuverlässigkeit stärkt daher die Geschäftsbeziehungen.

Das zweite positive Argument ist, dass die KI-Nachfrage über das Training hinaus wächst. Das Training eines Frontier-Modells zieht Aufmerksamkeit auf sich, aber Inferenz kann zu einer noch größeren Arbeitslast werden, wenn Millionen von Nutzern und Unternehmen Modelle kontinuierlich betreiben. Reasoning-Modelle benötigen zusätzliche Berechnungen zur Laufzeit. Multimodale Systeme verarbeiten Text, Bilder, Audio und Video. Agents können wiederholte Schritte ausführen, statt nur auf eine einzelne Eingabe zu antworten. Diese Trends erhöhen den Umfang an Berechnungen und den Speichertraffic, der mit jedem nützlichen KI-Ergebnis verbunden ist.

Das dritte Argument ist Disziplin in der Versorgung. Fortgeschrittene HBM-Kapazitäten entstehen nicht über Nacht. Reinraum-Bau, Installation von Anlagen, Prozessmigration, Packaging-Kapazität, Substratverfügbarkeit und Verbesserungen der Ausbeute benötigen alle Zeit. Bleibt die Nachfrage stark, während die Kapazitätserweiterung moderat ausfällt, kann SK Hynix attraktivere Preise und Margen länger erhalten, als ein konventionelles Speicherzyklus-Modell vermuten ließe.

Schließlich bietet SK Hynix eine Beteiligung jenseits einer einzelnen HBM-Generation. Das breitere DRAM-Portfolio, die Enterprise-SSD-Fähigkeiten und die Teilnahme an zukünftigen AI-Speicherformaten ermöglichen es dem Unternehmen, vom allgemeinen Wachstum des Rechenzentrumspeichers zu profitieren. Das Unternehmen verkauft nicht lediglich eine Komponente für einen Accelerator. Es versucht, ein Full-Stack-Anbieter für AI-Speicher zu werden.

Das negative Szenario für SK Hynix

Das größte Risiko besteht darin, dass der Markt die Geschichte bereits verstanden hat. Eine dominante Marktposition, Rekordmargen und sichtbare KI-Nachfrage können eine Bewertung anziehen, die anhaltende Perfektion voraussetzt. Wenn die Erwartungen hoch genug werden, reichen gute operative Ergebnisse möglicherweise nicht mehr aus. Das Unternehmen muss eine steigende Messlatte übertreffen und zugleich seine technische Führungsposition erhalten.

Kundenkonzentration ist ein weiteres Problem. Der Markt für KI-Beschleuniger ist selbst konzentriert, sodass Führungspositionen eine Abhängigkeit von einer kleinen Anzahl von Käufern erzeugen können. Eine Veränderung bei der Qualifizierung, der Produktarchitektur, der Beschaffungspolitik oder der Verhandlungsposition eines wichtigen Kunden kann überproportionale Folgen haben. Langfristige Beziehungen sind wertvoll, aber Großkunden haben auch starke Anreize, alternative Lieferanten zu pflegen.

Der Wettbewerb verschärft sich. Micron baut sein HBM-Portfolio aus, und Samsung verfügt über die finanziellen Mittel, die Fertigungskapazität und die strategische Motivation, Marktanteile zurückzugewinnen. SK Hynix muss seine Führungsposition nicht verlieren, damit sich seine wirtschaftliche Lage abschwächt. Ein Übergang von Knappheit zu ausreichender Versorgung könnte Druck auf die Preise ausüben, selbst wenn das Unternehmen weiterhin die Nummer eins bleibt.

Kapitalintensität ist ebenfalls unvermeidlich. Das Unternehmen muss investieren, um seine Führungsposition zu halten, Kapazitäten aufzubauen und sich auf neue Produktgenerationen vorzubereiten. In einem starken Markt erscheinen hohe Investitionen rational. Wenn die Nachfrage später enttäuscht, läuft die Abschreibung weiter, während die Auslastung sinkt. Der freie Cashflow kann sich daher an der Spitze eines Zyklus stärker verändern als der operative Gewinn.

Investoren außerhalb Südkoreas müssen zusätzlich die Handelsstruktur, Währungsrisiken, Offenlegungsgepflogenheiten, Besteuerung und den Unterschied zwischen lokalen Aktien und den für sie verfügbaren in den USA gehandelten Instrumenten berücksichtigen. Die Zugänglichkeit kann Liquidität und Bewertung beeinflussen. Die Qualität des zugrunde liegenden Unternehmens hebt diese auf Portfolioebene relevanten Überlegungen nicht auf.

Micron: Der Herausforderer mit operativer Hebelwirkung

Micron nimmt eine andere Position ein. Es ist nicht der historische HBM-Führer, doch es ist zunehmend relevant geworden, da Kunden nach qualifizierter Versorgung suchen und sich seine Produkte verbessert haben. Das Unternehmen hat Leistung und Energieeffizienz betont, seine HBM-Kundenbasis erweitert und Zusagen für künftige Produktionsmengen gesichert. Im Dezember 2025 erklärte Micron, man habe Preis- und Volumenvereinbarungen für die gesamte HBM-Lieferung im Kalenderjahr 2026, einschließlich HBM4, abgeschlossen. Es prognostizierte außerdem, dass der gesamte adressierbare HBM-Markt von etwa $35 Milliarden in 2025 auf rund $100 Milliarden in 2028 wachsen werde.

Diese Prognose impliziert über den Zeitraum ein annualisiertes Marktwachstum von etwa 40 %. Solch aggressive Vorhersagen sollten nicht unkritisch akzeptiert werden, besonders wenn sie von einem direkten Nutznießer stammen. Nichtsdestoweniger veranschaulicht die Projektion das Ausmaß der Chance, auf die das Management plant. Micron ist der Ansicht, dass HBM bis 2028 größer werden kann als der gesamte DRAM-Markt im Kalenderjahr 2024.

Die breitere finanzielle Dynamik von Micron war ebenfalls stark. In seinen Unterlagen für das Geschäftsjahr 2026 meldete das Unternehmen Rekorde in den Umsatzkategorien und beschrieb eine starke Nachfrage aus Rechenzentren und nach HBM. In seinem Kommentar zum dritten Geschäftsquartal betonte es den strategischen Wert von Speicher im KI-Zeitalter und die Rolle mehrjähriger Kundenvereinbarungen, die die Performance dauerhafter und vorhersehbarer machen.

Für US-Anleger hat Micron einen weiteren praktischen Vorteil: die Aktie wird direkt an der Nasdaq gehandelt und das Unternehmen berichtet nach US-Wertpapierregeln. Diese Zugänglichkeit erleichtert den Erwerb, den Vergleich, das Absichern und die Aufnahme in institutionelle Portfolios. Sie bedeutet auch, dass die Aktie bereits breit verfolgt wird, sodass Zugänglichkeit nicht mit Informationsineffizienz verwechselt werden sollte.

Das bullishe Szenario für Micron

Das überzeugendste bullishe Argument ist der operative Hebel, der sich aus einem niedrigeren Ausgangsmarktanteil ergibt. Ein Marktführer muss eine große Position verteidigen; ein Herausforderer kann durch das Gewinnen weniger Programme oder die Ausweitung von Zuteilungen erhebliche zusätzliche Umsätze erzielen. Wenn Microns HBM4-Ausführung stark ist und Kunden bewusst die Versorgung diversifizieren, kann sein Marktanteil steigen, selbst wenn der Gesamtmarkt schnell wächst.

Die Diversifizierung der Lieferanten ist ein rationales Ziel der Branche. Entwickler von Beschleunigern wollen nicht dauerhaft von einem Speicherlieferanten abhängig sein. Die Qualifizierung von Micron kann die Versorgungssicherheit und die Verhandlungsmacht verbessern. Das garantiert keine gleichen Zuteilungen, denn Kunden werden weiterhin Leistung, Ausbeute und Zuverlässigkeit priorisieren. Aber es schafft einen strukturellen Grund, eine glaubwürdige zweite Bezugsquelle zu unterstützen.

Micron profitiert außerdem von den Auswirkungen von HBM auf den konventionellen DRAM-Markt. Da HBM erhebliche Wafer- und Verpackungsressourcen verbraucht, kann ein wachsendes HBM-Angebot die Kapazität für normale Produkte begrenzen. Selbst wenn Micron nicht den führenden HBM-Anteil erobert, kann ein engeres DRAM-Angebot die Verkaufspreise im gesamten Portfolio stützen. Die Investment-These ist daher breiter als nur die HBM-Umsätze.

Ein weiterer Vorteil ist die technologische Ambition. Micron hat seine jüngsten HBM-Produkte als wettbewerbsfähig in Energieverbrauch und Leistung präsentiert und erwartet eine schnellere Ausreifung der Ausbeute für HBM4 als bei HBM3E. Sollte diese Erwartung erfüllt werden, kann das Unternehmen die Kosten verbessern und gleichzeitig das Volumen skalieren. Die Verbesserung der Ausbeute ist eine der wichtigsten Variablen, denn ein technisch beeindruckendes Produkt kann wirtschaftlich enttäuschen, wenn zu viele Einheiten ausfallen.

Schließlich kann Micron profitieren, wenn der Markt die Dauer des Speicher-Aufschwungs unterschätzt. Gewinnschätzungen für Speicherunternehmen hinken oft schnellen Preisbewegungen hinterher. Wenn sich Preise, Auslastung, Produktsortiment und Ausbeuten gleichzeitig verbessern, können die Gewinne wesentlich schneller steigen als die Umsätze. Derselbe Hebel wirkt umgekehrt, schafft aber in einer günstigen Phase erhebliches Aufwärtspotenzial.

Das Bärenszenario für Micron

Die Aufhol-These für Micron hängt von einer Umsetzung ab, die noch nicht in dem gleichen Umfang wie bei SK Hynix demonstriert wurde. Kundenvereinbarungen sind ermutigend, aber tatsächliche Lieferungen, Qualifizierungen, Ausbeuten und Margen bestimmen den Aktionärswert. Eine Verzögerung von HBM4 oder schwächere als erwartete Ausbeuten könnten Umsätze in einen späteren Zeitraum verschieben, während Ausgaben und Investitionen weiterlaufen.

Das Unternehmen steht zudem vor einem schwierigen strategischen Abwägungsprozess. Es muss ausreichend investieren, um Marktanteile zu gewinnen, darf aber nicht so aggressiv vorgehen, dass die Branchenkapazität die Preise zerstört. Einzelne Unternehmen bezeichnen ihre Ausgaben oft als diszipliniert, doch die kumulierten Maßnahmen mehrerer rationaler Wettbewerber können trotzdem Überkapazitäten erzeugen. Anleger müssen branchenweite Kapazitätserweiterungen analysieren, nicht nur Microns bekundete Absichten.

Micron bleibt konventionellen Speicherzyklen, Unterhaltungselektronik, Bestandsanpassungen und geopolitischen Beschränkungen ausgesetzt. KI-Rechenzentren werden zunehmend wichtiger, doch sie heben nicht jeden anderen Endmarkt auf. Schwäche bei PCs, Smartphones, Autos, industrieller Nachfrage oder NAND kann die HBM-Stärke teilweise ausgleichen.

Es gibt auch eine Bewertungsfalle, die bei zyklischen Aktien häufig auftritt. Ein Speicherunternehmen kann statistisch günstig erscheinen, wenn die Gewinne ihren Höhepunkt erreichen, weil der Nenner im Kurs-Gewinn-Verhältnis vorübergehend erhöht ist. Anleger, die nur kaufen, weil ein historisches Multiple niedrig ist, können feststellen, dass die Gewinne schneller fallen als der Aktienkurs. Normalisierte Margen und der Free Cashflow in der Mitte des Zyklus sind aussagekräftiger als ein einzelnes Multiplikatorjahr auf dem Höhepunkt.

SK Hynix vs. Micron: Gegenüberstellung

FaktorSK HynixMicronAktueller Vorteil HBM-MarktpositionEtablierter Marktführer mit großem Anteil und erwiesener SkalierungGlaubwürdiger Herausforderer, der Allokationen ausbautSK Hynix UmsetzungsnachweisStarke Erfolgsbilanz über jüngste HBM-GenerationenVerbesserte Produkte, aber kleinere SkalierungSK Hynix Gewinnpotenzial bei MarktanteilenMuss eine große Basis verteidigenKann schnell von einer kleineren Basis wachsenMicron für US-Anleger zugänglichErfordert Aufmerksamkeit für verfügbare HandelsstrukturenDirekte Nasdaq-Notierung und SEC-BerichterstattungMicron Katalysator für Kunden-DiversifizierungBestehende Kundenbeziehungen sind eine StärkeProfitiert, wenn Kunden zweite Quellen qualifizierenMicron Aktuelle WettbewerbsbarriereSkalierung, Know-how, Qualifizierung und KundenvertrauenTechnologiefortschritt und FertigungspräsenzSK Hynix Empfindlichkeit gegenüber AufwärtspotenzialGetrieben durch Führungserhalt und MarktwachstumGetrieben durch Marktwachstum plus erfolgreiches AufholenMicron UmsetzungsrisikoRisiko, einen Teil der Führung zu verlierenRisiko verzögerter Qualifikation oder schwacher AusbeutenSK Hynix

Dieser Vergleich erklärt, warum die Antwort von den Zielen des Portfolios abhängt. Ein qualitätsorientierter Anleger bevorzugt möglicherweise den bewährten Marktführer. Ein Anleger, der positive Schätzungsrevisionen durch Marktanteilsgewinne sucht, zieht eventuell den Herausforderer vor. Keine dieser Betrachtungsweisen entbindet jedoch von der Notwendigkeit, die Einstiegsevaluation zu prüfen.

Das Technologie-Rennen: HBM3E, HBM4 und Individualisierung

Anleger können sich leicht von Generationsbezeichnungen ablenken lassen. Ein neuer Produktname klingt entscheidend, aber der kommerzielle Prozess umfasst mehrere Phasen: Entwicklung, Musterlieferung, Kundenqualifizierung, Serienfertigung, Stabilisierung der Ausbeute und rentable Lieferung. Die Ankündigung von HBM4 ist nicht dasselbe wie die Lieferung in großem Maßstab, und die Lieferung in großem Maßstab ist nicht dasselbe wie das Erzielen einer attraktiven Rendite auf das benötigte Kapital.

HBM4 ist wichtig, weil es die Interface-Breite erhöht und die Anforderungen an Bandbreite und Effizienz steigert. Es bewegt den Markt zudem in Richtung größerer Individualisierung. Wenn Basischips komplexer werden und Kunden den Speicher für bestimmte Beschleuniger optimieren, kann die Zusammenarbeit vertieft werden. Das kann die reine Kommoditisierung verringern und Wechselkosten schaffen, aber es kann auch Forschungsaufwand und Kundenkonzentration erhöhen.

Der Vorteil von SK Hynix liegt in seiner etablierten Lernkurve. Das Unternehmen verfügt über Erfahrung bei der Integration fortschrittlicher Stacks in führende Beschleunigerplattformen und beim Umgang mit Produktionsherausforderungen. Microns Chance besteht darin, mit neueren Prozessen und Designs die Lücke zu verkleinern. Ein Herausforderer muss nicht immer den Weg des Marktführers kopieren; manchmal lassen sich wettbewerbsfähige Wirtschaftlichkeiten mit einer anderen Kombination aus Fertigungstechnologie, Die-Größe, Energieeffizienz, Packaging und Kundensupport erreichen.

Die richtige Art, das Rennen zu beurteilen, besteht nicht darin, Pressemitteilungen zu zählen. Investoren sollten Qualifikationsankündigungen beobachten, die an namentlich genannte Plattformen gebunden sind, Versandzeitpunkte, die Anzahl der Kunden, HBM-Umsatz, die Entwicklung der Bruttomarge, Kapitalintensität und Managementkommentare zu den Ausbeuten. Wenn ein Unternehmen überlegene Effizienz behauptet, lautet die relevante Anschlussfrage, ob Kunden das Produkt annehmen und ob der Anbieter es profitabel herstellen kann.

Stärkt oder schwächt die Abhängigkeit von Nvidia die These?

Nvidias Dominanz hat die HBM-Gelegenheit mitgeschaffen. Seine Beschleuniger benötigen enorme Speicherbandbreiten, seine System-Roadmaps beeinflussen die Lieferantenqualifikation, und seine schnelle Produktfolge stützt die Nachfrage nach neuen HBM-Generationen. Eine enge Beziehung zu Nvidia ist daher ein offensichtlicher Vorteil.

Apply this research method to your stock

Generate bull/bear views, risk notes, and an evidence trail for SK.

Gleichzeitig schafft Konzentration Asymmetrien. Wenn ein Kunde einen großen Teil der Premiumnachfrage darstellt, kann dieser Kunde Spezifikationen, Zuteilung, Timing und Preis beeinflussen. Er kann auch die Diversifizierung auf mehrere Lieferanten fördern. Je besser die Wirtschaftlichkeit für Speicheranbieter wird, desto stärker ist der Anreiz des Kunden, zu diversifizieren und zu verhandeln.

Eigene KI-Chips verkomplizieren das Bild, reduzieren die HBM-Nachfrage aber nicht automatisch. Google, Amazon, Meta und andere Hyperscaler entwickeln interne Beschleuniger. Einige Investoren sehen diese Chips als Bedrohung für Nvidia und damit für Nvidia-gebundene Lieferanten. Eigene Beschleuniger benötigen jedoch ebenfalls leistungsfähigen Speicher. Wächst die gesamte KI-Berechnung, kann ein diversifizierterer Beschleunigermarkt die adressierbare Kundengruppe für HBM sogar erweitern.

Das Risiko ist architektonischer Natur, nicht nur wettbewerblicher. Unterschiedliche Chips können unterschiedliche Speicher-Konfigurationen verwenden. Kostenoptimierte Inferenzsysteme können in einigen Workloads weniger teuren Speicher nutzen. Verbesserungen bei Modelleffizienz, Quantisierung, Caching, Networking oder Software können den Speicherbedarf pro Aufgabe reduzieren. Investoren sollten sich daher auf den gesamten HBM-Content und die Einheiten im Ökosystem konzentrieren, nicht nur auf den Marktanteil eines Beschleunigerdesigners.

Bewertung: Warum das einfachste Multiple in die Irre führen kann

Ein präziser Bewertungsvergleich erfordert aktuelle Aktienkurse, Aktienanzahlen, Netto-Cash oder Verschuldung, Prognosen für die Zukunft und eine konsistente Behandlung von Währungen und Rechnungslegungsperioden. Diese Eingaben ändern sich ständig. Wichtiger noch: Ein einzelnes Kurs-Gewinn-Multiple auf Spitzengewinne anzuwenden, kann falsche Sicherheit erzeugen.

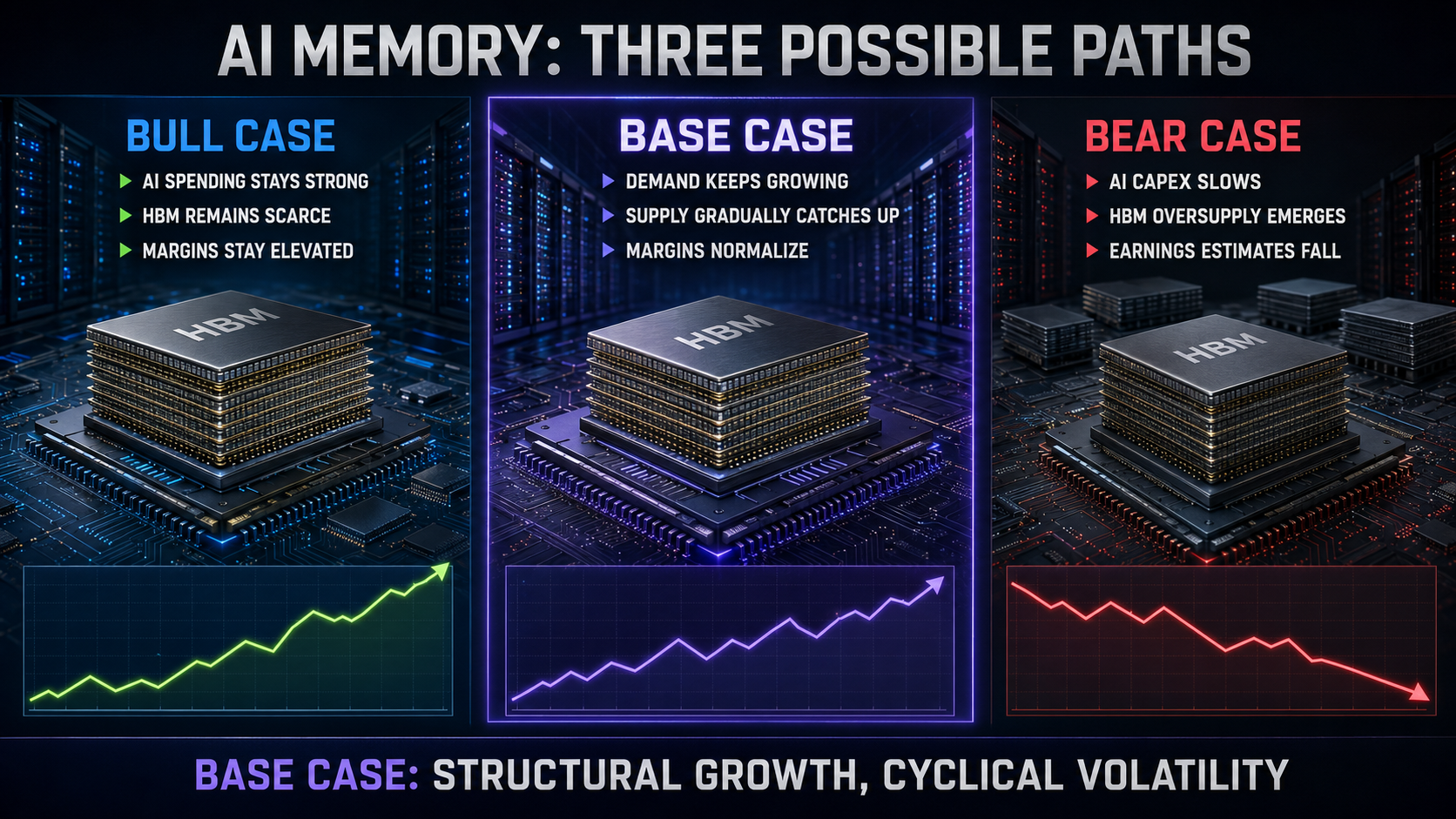

Ein besserer Rahmen unterscheidet drei Szenarien. Im Bärenfall verlangsamen sich die KI-Kapitalausgaben, das HBM-Angebot erweitert sich, die Preise für konventionellen DRAM schwächen sich und die Margen normalisieren sich stark. Im Basisszenario wächst die HBM-Nachfrage weiter, die Preise mäßigen sich schrittweise, und führende Anbieter behalten bessere Margen als in früheren Zyklen. Im Hausse-Szenario überrascht die Rechenleistungsnachfrage weiterhin positiv, HBM bleibt knapp, Spezialisierung schafft höhere Barrieren, und der freie Cashflow wächst trotz hoher Investitionen.

Für SK Hynix sollte die Bewertung die Nachhaltigkeit der Führungsposition widerspiegeln. Ein Aufschlag ist vernünftig, wenn das Unternehmen seinen Marktanteil verteidigen, HBM4 umsetzen und die Renditen strukturell über dem historischen Durchschnitt halten kann. Dieser Aufschlag wird gefährlich, wenn er davon ausgeht, dass die aktuellen Margen dauerhaft sind.

Für Micron sollte die Bewertung sowohl das Aufholpotenzial als auch das Ausführungsrisiko widerspiegeln. Die Aktie verdient eine höhere normalisierte Gewinnerwartung, wenn HBM den Produktmix anhebt und die Volatilität reduziert. Volle Anerkennung für künftige Marktanteile sollte sie jedoch erst erhalten, wenn Qualifikation, Lieferungen und Ausbeuten die Geschichte bestätigen.

Anleger sollten den Unternehmenswert gegen den normalisierten Betriebsgewinn, den freien Cashflow nach Investitionsausgaben und die Wiederbeschaffungskosten rechnen. Sie sollten auch das Kurs‑/Buchwert‑Verhältnis prüfen, da die Speicherfertigung eine große Anlagebasis erfordert. Keine einzelne Kennzahl ist ausreichend. Ein niedriges KGV kann eine Warnung vor einem Zyklusgipfel sein, während ein hohes KGV in der Nähe eines Tiefs auftreten kann, wenn die Gewinne vorübergehend gedrückt sind.

Fünf Variablen, die wichtiger sind als das Headline‑KGV

1. HBM‑Umsatz und Mix

Wachstum ist wertvoller, wenn es die Qualität der Erträge verändert. Anleger sollten den Anteil des DRAM‑Umsatzes verfolgen, der aus HBM und anderen Premiumprodukten stammt, und nicht lediglich die gesamten Bit‑Lieferungen. Ein höherwertiger Mix kann Margen stützen, selbst wenn das Mengenwachstum langsamer wird.

2. Bruttomarge und Ausbeute

Die Bruttomarge zeigt, ob technischer Erfolg sich in wirtschaftlichen Erfolg verwandelt. Verbesserungen bei den HBM‑Ausbeuten können die Kosten schnell senken. Sinkende Margen trotz starker Umsätze können auf Preisdruck, schlechte Ausbeuten, teure Anlaufkosten oder Schwächen an anderer Stelle im Portfolio hinweisen.

3. Investitionsausgaben

Investitionsausgaben sind sowohl ein Wachstumssignal als auch ein zukünftiges Angebotsrisiko. Ausgaben können fortschrittliche Node‑Übergänge und die Ausweitung der Packaging‑Kapazitäten unterstützen, aber aggressive branchenweite Investitionen erhöhen die Wahrscheinlichkeit einer Überversorgung. Vergleichen Sie Capex mit Abschreibungen, Umsatz, freiem Cashflow und erwartetem Bit‑Wachstum.

4. Kundenverpflichtungen

Forward‑Vereinbarungen können die Sichtbarkeit stabilisieren, aber Anleger sollten zwischen abgeschlossenen Preis‑ und Mengenvereinbarungen, breiten Kunden‑Diskussionen und unverbindlichen Prognosen unterscheiden. Sie sollten außerdem beobachten, ob Verpflichtungen über mehrere Kunden und Produktgenerationen hinweg bestehen.

5. Konventionelle DRAM‑ und NAND‑Preise

HBM erhält die Schlagzeilen, aber der Rest des Portfolios bleibt weiterhin relevant. Starke konventionelle Preise verstärken die KI‑These; ein Einbruch kann HBM‑Gewinne ausgleichen. NAND hat andere Angebotsdynamiken und kann zusätzliche Volatilität erzeugen.

Das Bull‑Case für die gesamte KI‑Speicherindustrie

Das stärkste bullishe Szenario der Branche beginnt mit dem Wachstum der Rechenleistung. KI‑Modelle werden leistungsfähiger, aber Leistungsfähigkeit erfordert häufig mehr Inferenzschritte, größere Kontextfenster, multimodale Eingaben und höheren Speicherverkehr. Effizienzgewinne senken die Kosten pro Aufgabe, was durch einen Rebound‑Effekt die Gesamtnutzung erhöhen kann. Günstigere Intelligenz könnte Unternehmen dazu bringen, deutlich mehr Abfragen auszuführen, statt insgesamt weniger auszugeben.

Zweitens wird KI‑Infrastruktur für Regierungen und Unternehmen strategisch wichtiger. Cloud‑Anbieter, staatliche Projekte, Modell‑Labore und Unternehmen wollen nicht zurückfallen. Strategische Ausgaben können stark bleiben, auch wenn kurzfristige Renditen schwer messbar sind, wodurch sich der Investitionszyklus verlängern kann.

Drittens kann der Speicherinhalt pro Accelerator und pro System wachsen. Leistungsstärkere Chips benötigen höhere Bandbreite und größere Kapazitäten. Auf Rack-Ebene können Netzwerk-, Storage- und Arbeitsspeicheranforderungen parallel zur Rechenleistung steigen. Das bedeutet, dass HBM-Lieferanten wachsen können, ohne ausschließlich auf höhere Stückzahlen von Accelerators angewiesen zu sein.

Viertens ist die Lieferantenbasis konzentriert. Nur wenige Unternehmen können fortschrittlichen DRAM herstellen, und noch weniger sind in der Lage, modernstes HBM in großem Maßstab zu fertigen. Hürden sind geistiges Eigentum, Fertigungskenntnisse, Packaging, Kundenqualifizierung, Ausrüstung und Kapital. Eine konzentrierte Struktur kann bessere Renditen ermöglichen, sofern die Wettbewerber diszipliniert bleiben.

Schließlich kann Individualisierung zu längeren und tieferen Kundenbeziehungen führen. Wenn der Speicher stärker in das Accelerator‑Design integriert wird, können Lieferanten früher an Produkt‑Roadmaps teilnehmen. Das erhöht die Planbarkeit und erschwert kurzfristige Ersatzlieferungen. Die Branche könnte sich von rein austauschbaren Produkten hin zu gemeinsam entwickelten Komponenten mit differenzierten wirtschaftlichen Rahmenbedingungen entwickeln.

Der Bärenfall: Warum eine großartige Technologie trotzdem eine schlechte Investition sein kann

Der Bärenfall beginnt bei den Erwartungen. KI ist kein verstecktes Thema. Investoren, Zulieferer, Kunden und Regierungen investieren enorme Kapitalmengen. Wenn der Konsens extrem optimistisch wird, kann der Markt mehrere Jahre erfolgreicher Umsetzung vorwegpreisen. Ein Unternehmen kann sehr schnell wachsen, während seine Aktie hinterherhinkt, weil die Bewertung gedrückt wird.

Zweitens müssen die Investitionen der Hyperscaler letztlich Renditen liefern. Cloud‑Unternehmen können heute große Programme finanzieren, doch Aktionäre werden Belege für Umsatz, Margen und Cash‑Generierung verlangen. Wenn die Monetarisierung von KI enttäuscht, können Ausgabenpläne verschoben werden. Speicherlieferanten sitzen stromaufwärts, sodass Auftragsänderungen sich entlang der Lieferkette fortpflanzen können.

Drittens sind Angebotsreaktionen unvermeidlich. SK Hynix, Micron und Samsung wollen alle die Chance nutzen. Packaging‑Firmen, Ausrüstungshersteller und Regierungen unterstützen den Ausbau. Kapazitäten lassen sich nur langsam aufbauen, aber eine verzögerte Angebotswelle kann dennoch eintreten, nachdem das Nachfragewachstum abgeflacht ist.

Viertens kann Technologie die Ressourcenintensität verringern. Bessere Modelle, Kompression, Quantisierung, Sparsity, optimierte Inferenz und verbesserte Speicherverwaltung können die für eine bestimmte Ausgabe benötigte Hardware reduzieren. Diese Verbesserungen müssen den Gesamtmarkt nicht zwangsläufig verkleinern, da der Einsatz zunehmen kann, sie führen jedoch zu Unsicherheit bei einfachen Hochrechnungen.

Fünftens kann die Geopolitik den Zugang zu Ausrüstung, Kundenmärkte, Subventionen, Exportregelungen und Produktionsstandorte beeinflussen. Speicher ist strategisch wichtig und global vernetzt. Eine Änderung der Handelspolitik kann Nachfrage oder Kosten verändern, ohne die zugrunde liegende KI‑Technologie zu ändern.

Schließlich verdienen historische Speicherzyklen Respekt. Jeder Zyklus hat an seinem Höhepunkt eine überzeugende Geschichte. Dieser Zyklus verfügt über stärkere strukturelle Grundlagen als viele frühere, doch die Beweislast liegt weiterhin bei denen, die behaupten, dass die Angebots‑ und Nachfrageökonomie dauerhaft aufgehoben worden sei.

Woran die SK Hynix‑These scheitern könnte

Die Investment-These zu SK Hynix würde sich deutlich abschwächen, falls mehrere Indikatoren gleichzeitig auftreten würden. Der erste wäre der Verlust der Qualifikation oder Zuteilung auf einer wichtigen Next-Generation-Accelerator-Plattform. Ein einzelner Program-Verlust würde das Geschäft nicht zerstören, aber die Annahme infrage stellen, dass Führungspositionen automatisch fortgeführt werden.

Der zweite wäre ein HBM-Umsatzwachstum, das von sinkender Bruttomarge und steigender Kapitalintensität begleitet wird. Diese Kombination könnte darauf hindeuten, dass der Wettbewerb den Wert von den Zulieferern zu den Kunden verlagert oder dass die Fertigungskomplexität die erwartete Prämie aufzehrt.

Der dritte wären aggressive Marktanteilsgewinne sowohl von Micron als auch von Samsung. SK Hynix kann eine gewisse Diversifizierung tolerieren, während der Gesamtmarkt wächst, aber gleichzeitig auftretender Druck auf Marktanteile und Preise würde die Premium-Qualitätsthese untergraben.

Der vierte wäre ein anhaltender Rückgang der Capex-Erwartungen der Hyperscaler oder der Accelerator-Bestellungen. Vorübergehende Pausen sind normal. Eine breit angelegte Reduktion über mehrere Quartale hinweg bei den Kunden wäre ernsthafter.

Der fünfte wäre ein Hinweis darauf, dass fortgeschrittene HBM-Kapazitäten früher als erwartet reichlich vorhanden sind. Kürzere Vorlaufzeiten, schwächere Vorterminpreise, Bestandsaufbau bei Kunden und eine geringere Dringlichkeit in Liefervereinbarungen wären dabei relevant.

Wo die Micron-These scheitern könnte

Die Micron-These würde sich abschwächen, wenn der HBM4-Ramp die Kundentermine verfehlt oder die erwarteten Ausbeuten nicht erreicht. Da das Kurspotenzial des Aktienkurses eine Aufholannahme beinhaltet, können Verzögerungen einen unverhältnismäßigen Effekt auf die zukünftigen Schätzungen haben.

Ein zweites Warnzeichen wäre intensive Kapitalausgaben ohne entsprechende Verbesserung von HBM-Umsatz und -Marge. Investitionen müssen qualifizierten Output und Cashflow schaffen, nicht nur Kapazität.

Ein drittes wäre der Nachweis, dass Kunden Micron weiterhin primär als Sekundärlieferant mit begrenzten Zuteilungen betrachten. Diversifizierung eröffnet Chancen, aber das Unternehmen muss Qualifikationen in nennenswerte Volumen umwandeln.

Ein viertes wäre eine Schwäche bei konventionellem DRAM oder NAND, die stark genug ist, um die HBM-Zuwächse zu überdecken. Anleger sollten eine schnell wachsende Produktlinie nicht mit Immunität gegenüber dem übrigen Speichermarkt verwechseln.

Ein fünftes wäre eine zunehmende Branchenkapazität in Kombination mit Microns Streben nach Marktanteilen. Ein Herausforderer ist versucht, aggressiv zu preisen. Wenn mehrere Anbieter gleichzeitig Volumen jagen, kann der entstehende Markt alle bestrafen.

Szenarioanalyse: Was als Nächstes passieren könnte

Bull-Szenario

Die Ausgaben für KI-Infrastruktur bleiben länger stärker. Reasoning- und agentenbasierte Workloads erhöhen die Nachfrage nach Inferenz, Next‑Generation‑Acceleratoren steigern den HBM-Bedarf und das Angebot bleibt durch Packaging und Ausbeuten begrenzt. SK Hynix erhält seine Führungsposition, während Micron genug Marktanteile gewinnt, um schneller zu wachsen, ohne heftigen Preiskampf auszulösen. Beide Unternehmen generieren starken freien Cashflow und Anleger beginnen, sie eher als strategische Anbieter von KI-Infrastruktur denn als traditionelle Commodity-Speicherhersteller zu bewerten.

Basisszenario

HBM wächst schnell, aber Preise und Margen normalisieren sich allmählich, wenn das Angebot zunimmt. SK Hynix bleibt der Marktführer, wenngleich mit etwas Marktanteilsverwässerung. Micron etabliert sich als glaubwürdiger zweiter Anbieter und verbessert seinen Produktmix. Die Renditen hängen stark vom Einstiegspreis und der Kapitaldisziplin des Managements ab.

Bärenszenario

Das Wachstum der KI-Ausgaben verlangsamt sich, die Lagerbestände der Kunden steigen und neue HBM-Kapazitäten kommen in eine schwächere Nachfrage. Die Preise fallen, Qualifizierungsverzögerungen betreffen ausgewählte Produkte, und auch der konventionelle Speicher schwächt sich ab. Die Gewinnschätzungen sinken schnell. Aktien, die auf Basis von Spitzengewinnen günstig erschienen, werden bei normalisierten Gewinnen teuer, und Investitionsausgaben begrenzen den freien Cashflow.

Das Basisszenario ist der vernünftigste Ausgangspunkt, weil es sowohl der strukturellen Nachfrage als auch dem zyklischen Angebot Rechnung trägt. Das Bullszenario ist plausibel, aber Anleger sollten es nicht als alleinige Grundlage nehmen. Das Bärenszenario erfordert nicht, dass KI scheitert. Es verlangt lediglich, dass Erwartungen und Angebot der Nachfrage vorauslaufen.

Welche Aktie ist für welche Anlegertypen besser?

Für Anleger, die Wettbewerbsqualität priorisieren: SK Hynix ist die stärkere Wahl. Es gibt die klarsten Hinweise auf HBM-Führerschaft, eine Ausführung in hohen Stückzahlen und Vertrauen der Kunden.

Für Anleger, die Wert auf Zugänglichkeit und US-Marktstruktur legen: Micron ist einfacher. Die Aktie wird direkt an der Nasdaq gehandelt, berichtet an die SEC und lässt sich leicht in US-Portfolios integrieren.

Für Anleger, die einen Katalysator für Marktanteilsgewinne suchen: Micron hat größeres Aufholpotenzial. Die Belohnung ist höher, wenn es die Lücke schließt, doch die These hängt stärker von der künftigen Umsetzung ab.

Für Anleger, die den derzeit klarsten HBM-Führer suchen: SK Hynix bietet die bessere operative Ausrichtung, obwohl Anleger die Verfügbarkeit des Wertpapiers, die Währung, die Liquidität und die Bewertung prüfen müssen.

Für risikoaverse Anleger: Keine der beiden Aktien sollte als risikoarm betrachtet werden. Beide operieren in einer kapitalintensiven Halbleiterindustrie und sind exponiert gegenüber KI-Ausgaben, Speicherpreisen, technologischen Übergängen und Geopolitik.

Für diversifizierte Anleger: Beide zu besitzen kann das unternehmensspezifische Qualifizierungsrisiko verringern, beseitigt aber nicht das Branchenrisiko. Fällt die HBM-Preisbildung zusammen, können beide Positionen gleichzeitig stark fallen.

Worüber sich kluge Analysten uneinig sind

Die erste Uneinigkeit betrifft die Frage, ob HBM ein dauerhaft besseres Geschäftsmodell geschaffen hat. Die Optimisten betonen Qualifizierungsbarrieren, langfristige Vereinbarungen, kundenspezifische Anpassungen und konzentriertes Angebot. Die Skeptiker argumentieren, dass Kapitalintensität und Wettbewerb schließlich die Kommoditisierung der Ökonomie wiederherstellen werden. Beide Seiten haben Belege. Die Klärung zeigt sich in Margen und freiem Cashflow über einen vollständigen Zyklus, nicht im stärksten Jahr.

Die zweite Uneinigkeit betrifft die Frage, ob der Marktführer oder der Herausforderer bessere risikoadjustierte Renditen bietet. SK Hynix liefert stärkere Ausführung, trägt aber höhere bereits eingepreiste Erwartungen. Micron hat mehr Spielraum zur Verbesserung, aber auch mehr Möglichkeiten zu enttäuschen. Qualität und Aufwärtspotenzial sind nicht dasselbe.

Die dritte Uneinigkeit betrifft die KI-Kapitalausgaben. Die eine Gruppe ist der Ansicht, dass die Ausgaben die Grundlage eines mehrjährigen Wandels der Rechenplattform bilden. Die andere meint, Kunden würden überbauen, bevor die Monetarisierung nachgewiesen ist. Das wahrscheinlichste Ergebnis könnte beides enthalten: ein dauerhafter langfristiger Trend, der von schmerzhaften Bestands- und Ausgabenkorrekturen unterbrochen wird.

Die vierte Uneinigkeit betrifft die Rolle kundenspezifischer Beschleuniger. Diese könnten Nvidias Anteil verringern, aber die Zahl der HBM-Kunden vergrößern. Alternativ könnten kostenoptimierte Chips andere Speichermischungen nutzen und das Premium-Angebot schwächen. Anleger sollten die speichersystemweite Nachfrage beobachten, statt die Marktanteile bei Beschleunigern als Abkürzung zu verwenden.

Die fünfte Uneinigkeit betrifft die Bewertung. Einige Analysten verwenden die kurzfristigen Gewinne und kommen zu dem Schluss, die Aktien seien günstig. Andere normieren die Margen und sehen ein Risiko eines Zyklus-Höhepunkts. Der Unterschied ergibt sich meist aus Annahmen, nicht aus Arithmetik.

Was würde unser Urteil ändern?

Wir würden gegenüber SK Hynix bullisher werden, wenn das Unternehmen seine klare Führungsposition durch die HBM4-Qualifikation behauptet, seine Kundenbasis diversifiziert, die Bruttomargen schützt, während Wettbewerber expandieren, und Rekordgewinne nach Investitionen in nachhaltigen Free Cashflow umwandelt. Hinweise darauf, dass kundenspezifisches HBM längere Verträge und stärkere Wechselkosten schafft, würden eine Premium-Bewertung zusätzlich stützen.

Wir würden weniger bullisch auf SK Hynix sein, wenn der Marktanteil schneller schrumpfte als der Markt wuchs, wenn Qualifikationen der nächsten Generation verzögert würden, oder wenn die Margen trotz starker Nachfrage schrumpften. Ein rascher Anstieg der Kapitalausgaben ohne dauerhafte Cash-Generierung würde den Fall ebenfalls schwächen.

Wir würden bullisher gegenüber Micron werden, wenn HBM4 planmäßig in die Volumenproduktion geht, die Ausbeuten wie erwartet steigen, größere Kundenallokationen zunehmen und das HBM-Wachstum sichtbare Vorteile bei Bruttomargen und Free Cashflow bringt. Eine breitere Kundenbasis würde das Risiko verringern, dass eine einzige Qualifikation die Geschichte bestimmt.

Wir würden weniger bullisch gegenüber Micron sein, wenn das Aufholen auf Produktbehauptungen beschränkt bliebe statt auf Lieferungen, oder wenn die Ausgaben schneller stiegen als die qualifizierte Nachfrage. Eine Rückkehr zu aggressivem Branchenwettbewerb um Marktanteile wäre besonders besorgniserregend.

Für beide Unternehmen wäre das wichtigste positive Signal der Nachweis, dass attraktive Renditen bestehen bleiben, nachdem das Angebot aufgeholt hat. Das wichtigste negative Signal wären schwächere Forward-Vereinbarungen, kürzere Vorlaufzeiten, steigende Kundenbestände und gleichzeitiger Preisdruck bei HBM und konventionellem DRAM.

Endgültiges Urteil: Führungsposition vs. Aufholjagd

SK Hynix ist derzeit das bessere Unternehmen im HBM-Bereich. Seine Marktposition, Produktionserfahrung, Kundenbeziehungen und finanzielle Ergebnisse liefern stärkere Belege als eine reine Roadmap für die Zukunft. Für Anleger, die die klarste Exponierung gegenüber der aktuellen KI-Speicherführerschaft suchen, verdient es erste Berücksichtigung.

Micron könnte die interessantere Aktie sein, wenn Bewertung und Katalysator günstig sind. Es muss SK Hynix nicht überholen, um Wert zu schaffen. Es muss wettbewerbsfähige Produkte qualifizieren, profitable Allokationen gewinnen, die Produktmischung verbessern und übermäßige Ausgaben in ein künftiges Angebotsüberhang vermeiden. Wenn das gelingt, können die Gewinnerwartungen schnell steigen.

Die Wahl ist daher nicht einfach „Leader gut, Herausforderer schlecht“. SK Hynix hat ein vergleichsweise geringeres Ausführungsrisiko, könnte aber höheren Erwartungen ausgesetzt sein. Micron trägt ein höheres Ausführungsrisiko, bietet dafür aber mehr Potenzial für positive Überraschungen. Welche Anlage besser ist, hängt vom bezahlten Preis und von der Eintrittswahrscheinlichkeit ab, die ein Investor jedem Szenario beimisst.

Unsere Schlussfolgerung lautet:

-

Bestes aktuelles HBM-Geschäft: SK Hynix.

-

Beste US-notierte Aufholchance: Micron.

-

Größtes gemeinsames Risiko: Investoren nehmen an, dass die heutige Knappheit und die Margen dauerhaft anhalten.

-

Wichtigste nächste Nachweise: HBM4-Qualifizierung, Volumen-Ausbeuten, Kundenallokation, Branchen-CapEx und freier Cashflow.

Der KI-Speicherboom ist real, doch ein echter Boom kann trotzdem Überbewertung und Überkapazitäten hervorbringen. Anleger sollten HBM weder als vorübergehenden Trend noch als zyklenresistentes Wunder behandeln. Es handelt sich um eine strategisch wertvolle Technologie in einer kapitalintensiven Branche. Gewinnen werden die Unternehmen, die technische Umsetzung mit diszipliniertem Angebot verbinden, und die erfolgreichen Investoren werden diejenigen sein, die einen nachhaltigen Vorteil von bereits in den Kursen eingepreisten Perfektionserwartungen unterscheiden können.

Investor-Checkliste für die nächsten zwei Ergebniszyklen

-

Wuchsen HBM-Lieferungen und -Umsätze entsprechend oder über den früheren Erwartungen des Managements?

-

Verbesserte sich die Bruttomarge nach Berücksichtigung der Anlaufkosten?

-

Sind HBM4-Produkte qualifiziert, werden sie ausgeliefert und erreichen sie ausgereifte Ausbeuten?

-

Hat sich die Kundenbasis verbreitert, oder hat die Konzentration zugenommen?

-

Werden die Liefergespräche für 2027 durch feste Preis- und Mengenverpflichtungen gestützt?

-

Wie schnell expandieren die Branchenkapazitäten für Packaging und Wafer?

-

Sind die Bestände von konventionellem DRAM und NAND gesund?

-

Wächst der freie Cashflow nach Abzug der Kapitalausgaben?

-

Erhöhen oder senken die Hyperscaler ihre Budgets für KI-Infrastruktur?

-

Ist die Bewertung schneller gestiegen als die normalisierte Ertragskraft?

Diese Checkliste ist nützlicher als das Reagieren auf eine einzelne Kursbewegung. Eine Aktie kann aus Begeisterung steigen, während ihr zugrundeliegendes Risiko zunimmt, oder fallen, während sich ihre langfristigen ökonomischen Grundlagen verbessern. Zweck der fundamentalen Forschung ist es festzustellen, welches Ereignis eingetreten ist.

Häufig gestellte Fragen

Ist SK Hynix der Marktführer bei HBM?

SK Hynix startete ins Jahr 2026 als klarer HBM-Marktführer laut gängigen Schätzungen zu Lieferungen und Umsätzen. Seine frühe Position im fortschrittlichen HBM und die Beziehungen zu führenden Accelerator-Kunden stützen diesen Status. Der Marktanteil kann sich jedoch ändern, und Investoren sollten jede neue Generation separat beobachten.

Kann Micron zu SK Hynix aufschließen?

Micron kann einen nennenswerten Marktanteil gewinnen, ohne die Nummer eins zu werden. Die Chance hängt von Kundenzulassungen, der HBM4-Umsetzung, den Ausbeuten und profitablen Volumina ab. Kunden haben strategische Gründe, die Versorgung zu diversifizieren, doch sie werden nicht Leistung oder Zuverlässigkeit opfern, nur um Wettbewerb zu schaffen.

Hebt HBM den Speicherzyklus auf?

Nein. HBM verbessert Differenzierung, Sichtbarkeit und Produktwert, aber die Anbieter investieren weiterhin in teure Kapazitäten und bleiben Nachfrageschwankungen ausgesetzt. Der Zyklus kann strukturell besser werden, ohne zu verschwinden.

Ist Micron eine reine KI-Aktie?

Nein. KI und Rechenzentren werden zunehmend wichtiger, aber Micron verkauft Speicher und Storage auch in andere Märkte. Konventionelles DRAM, NAND, PCs, Smartphones, Automobile und industrielle Nachfrage können seine Ergebnisse beeinflussen.

Ist SK Hynix ein besserer Kauf als Micron?

SK Hynix verfügt derzeit über das stärkere HBM-Geschäft, während Micron eine leichter zugängliche, in den USA gelistete Aufholgeschichte bietet. Welche Aktie besser ist, hängt von der Bewertung, der Risikotoleranz des Anlegers und dem Vertrauen in die künftige Umsetzung ab. Die Qualität des Geschäfts allein bestimmt nicht die Anlageerträge.

Was ist das größte Risiko für beide Aktien?

Das größte gemeinsame Risiko ist, dass Kapazität und Erwartungen schneller wachsen als die Endnachfrage. KI kann weiterhin ein wichtiger langfristiger Trend bleiben, während Speicherpreise, Margen und Aktienbewertungen während einer Korrektur fallen.

Quellen und weiterführende Informationen

Offenlegung: Dieser Artikel dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung, Empfehlung oder ein Angebot zum Kauf oder Verkauf eines Wertpapiers dar. Die Halbleitermärkte sind volatil; Anleger sollten eigene Recherchen durchführen und ihre eigenen Ziele sowie ihre Risikotoleranz berücksichtigen.