La historia de inversión en inteligencia artificial ya no trata solo de GPUs. La memoria de alto ancho de banda se ha convertido en una de las restricciones más importantes en un servidor de IA, convirtiendo a SK Hynix y Micron en dos de las compañías de semiconductores más observadas del mercado. Este análisis compara su tecnología, crecimiento, lógica de valoración, riesgos y la evidencia que podría cambiar el veredicto de inversión.

Resumen Ejecutivo

SK Hynix y Micron Technology son ambas beneficiarias directas del auge de la infraestructura de IA, pero ofrecen a los inversores dos versiones diferentes de la misma tesis. SK Hynix es la líder consolidada en memoria de alto ancho de banda. Su temprana ejecución en HBM3 y HBM3E le dio una posición privilegiada en la cadena de suministro de aceleradores avanzados de IA, y esa ventaja se tradujo en resultados financieros récord. Micron es el retador. Tiene una posición menor en HBM, pero se está expandiendo rápidamente, ha asegurado clientes para sus últimos productos y ofrece a los inversores estadounidenses un vehículo familiar cotizado en Nasdaq con informes transparentes ante la SEC.

La pregunta central no es si la IA requerirá más memoria. Casi con certeza lo hará. La pregunta más difícil es cuánto de esa demanda ya ha sido reflejada en las expectativas, cuán duradera puede ser la actual fijación de precios inusualmente favorable, y si HBM ha mejorado permanentemente la economía de la memoria o simplemente ha producido un pico excepcional en una industria históricamente cíclica.

Actualmente SK Hynix tiene la posición operativa más fuerte. Cuenta con mayor escala en HBM, una experiencia de producción más profunda y una capacidad demostrada para convertir el liderazgo técnico en márgenes altos. Si un inversor busca la compañía con la ventaja competitiva más clara hoy, SK Hynix es la respuesta más convincente. Micron, sin embargo, puede ofrecer más potencial alcista si cierra la brecha tecnológica y de cuota de mercado sin desencadenar un crecimiento destructivo de la oferta en la industria. Su condición de retador implica un mayor riesgo de ejecución, pero también significa que ganancias de cuota exitosas pueden generar un cambio mayor en las expectativas de beneficios.

Nuestra conclusión en el escenario base es, por tanto, condicional más que absoluta: SK Hynix es la expresión pura de mayor calidad de la tesis de liderazgo en HBM, mientras que Micron es la tesis de recuperación más accesible con mayor sensibilidad potencial a la mejora de cuota de mercado y márgenes. Los inversores no deberían elegir entre ellas fijándose solo en el rendimiento del precio de las acciones pasado. Deben seguir la calificación de HBM, la concentración de clientes, el gasto de capital, los precios del DRAM convencional, los rendimientos, el flujo de caja libre y el ritmo al que entra nueva capacidad al mercado.

Por qué la inversión en memoria para IA vuelve a cobrar importancia

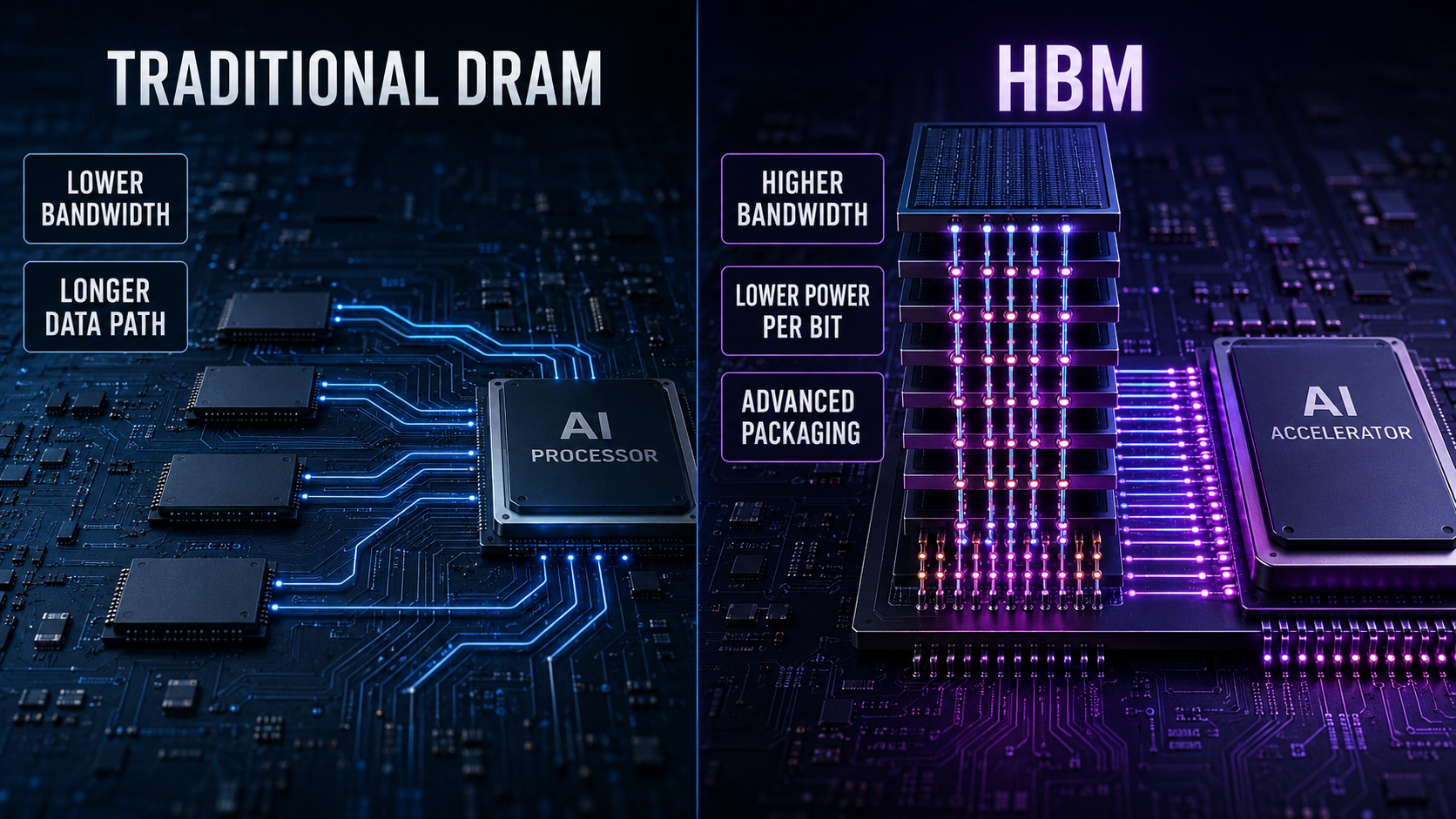

Los inversores en semiconductores dedicaron la primera etapa del auge de la IA generativa a concentrarse en las empresas que diseñan aceleradores. Ese enfoque era comprensible. La GPU se convirtió en el símbolo visible del centro de datos de IA, y Nvidia se convirtió en la principal beneficiaria. Pero un acelerador no puede funcionar en aislamiento. Los modelos grandes requieren volúmenes enormes de datos que se muevan rápidamente entre la memoria y los núcleos de cómputo. Cuando esa transferencia es demasiado lenta, los procesadores caros esperan por los datos en lugar de realizar cálculos útiles.

Ese cuello de botella explica por qué la memoria de alto ancho de banda (HBM) es importante. HBM apila varios dies de DRAM en sentido vertical y los conecta mediante empaquetado avanzado. La estructura ofrece un ancho de banda mucho mayor y mejor eficiencia energética que las disposiciones de memoria convencionales, pero también es más difícil de diseñar, fabricar, probar y empaquetar. Cada nueva generación impulsa más los requisitos de densidad, ancho de banda, térmicos, consumo de energía y rendimiento. Por tanto, el producto no es simplemente DRAM ordinaria vendida a un precio más alto. Combina tecnología de memoria, experiencia en empaquetado, disciplina manufacturera y una estrecha colaboración con los clientes de aceleradores.

La renovada atención del mercado siguió a un periodo de señales contradictorias. Las acciones de semiconductores relacionadas con la IA se revalorizaron por expectativas de un gasto continuo en infraestructura, para luego caer cuando los inversores se preguntaron si los gastos de capital y los precios de la memoria podrían mantenerse elevados. Ese desacuerdo es útil. Una acción resulta más interesante cuando analistas razonables pueden observar los mismos hechos y llegar a conclusiones diferentes.

El lado alcista ve una transformación estructural. Modelos más grandes, más inferencia, aplicaciones multimodales, sistemas basados en agentes y aceleradores cada vez más complejos requieren más memoria por sistema. El suministro de HBM se negocia con mucha antelación, los ciclos de cualificación son exigentes y los proveedores líderes tienen una capacidad limitada para añadir capacidad avanzada rápidamente. En esa visión, la industria ha ganado visibilidad, poder para fijar precios y compromiso de los clientes que en gran medida estaban ausentes en ciclos de memoria anteriores.

El lado bajista ve ingredientes familiares bajo una nueva etiqueta. La memoria sigue siendo intensiva en capital. Los precios altos fomentan la inversión. La inversión crea oferta. La oferta eventualmente alcanza a la demanda, y los precios caen más rápido de lo que espera el consenso. Incluso si la demanda de IA continúa creciendo, los accionistas todavía pueden perder dinero cuando las expectativas, la valoración o la capacidad se expanden más rápido que la demanda final. La existencia de una tendencia tecnológica potente no elimina la posibilidad de un mal precio de entrada.

¿Qué hace que la HBM sea económicamente diferente de la DRAM tradicional?

La memoria tradicional a menudo se ha comportado como un producto básico. Los proveedores invierten durante mercados fuertes, los clientes acumulan inventario y los precios suben. Eventualmente llega nueva capacidad o la demanda se desacelera. Los clientes reducen las compras, el inventario se acumula, los precios colapsan y los fabricantes recortan el gasto de capital. Entonces el ciclo comienza de nuevo. Existe diferenciación de producto, pero la oferta y la demanda históricamente han ejercido una enorme influencia sobre la rentabilidad.

La HBM cambia varias partes de ese modelo. En primer lugar, el producto es técnicamente complejo y está estrechamente ligado a la hoja de ruta del acelerador del cliente. Un apilamiento de memoria debe cumplir requisitos específicos de ancho de banda, capacidad, consumo de energía, calor, empaquetado y fiabilidad. La cualificación puede llevar tiempo, y una cualificación fallida puede excluir a un proveedor de un ciclo de producto importante.

En segundo lugar, HBM consume más recursos de fabricación que el DRAM estándar. Apilar dados, usar vías a través del silicio y completar el empaquetado avanzado crean pasos adicionales y desafíos de rendimiento. El costo de oportunidad importa porque destinar más capacidad de oblea a HBM puede reducir la oferta de DRAM convencional. Un aumento en la demanda de HBM puede, por tanto, respaldar los precios de la memoria en general incluso antes de que HBM represente la mayoría de los bits de la industria.

En tercer lugar, los acuerdos de compra pueden negociarse mucho antes que en el mercado de memoria convencional orientado al contado. Ambos grandes proveedores han descrito compromisos sustanciales de clientes para la producción futura de HBM. Estos acuerdos mejoran la visibilidad, aunque los inversores no deberían tratar cada previsión o conversación como un contrato incondicional y sin riesgos. Los volúmenes, las especificaciones, los plazos, los ajustes de precio y los hitos de calificación siguen siendo importantes.

En cuarto lugar, la hoja de ruta de productos se está acelerando. HBM3E es seguida por HBM4, luego por variantes personalizadas y generaciones futuras. Ganar una generación no asegura el liderazgo para siempre. El proveedor debe ejecutar repetidamente a medida que los clientes exigen más capas, mayor ancho de banda, mejor eficiencia y lógica cada vez más personalizada. Esto crea un auténtico foso competitivo para los mejores operadores, pero también genera un riesgo constante de disrupción técnica.

Estas diferencias hacen que HBM sea más atractivo que la memoria básica heredada, pero no eliminan la ciclicidad. HBM sigue produciéndose en plantas de fabricación costosas. Los clientes pueden revisar sus planes de inversión. Los proveedores competidores pueden mejorar los rendimientos. Nuevas arquitecturas de aceleradores pueden cambiar la mezcla de memoria requerida. La conclusión correcta no es que el ciclo haya desaparecido. Es que la duración, la visibilidad, los márgenes y la estructura competitiva del ciclo pueden ser mejores que en el pasado.

SK Hynix: el líder actual en HBM

SK Hynix entró en el auge de la IA con el activo más valioso que un fabricante de memoria puede poseer: una ejecución probada de HBM a escala. Su relación con las principales plataformas de aceleradores y su capacidad para suministrar generaciones avanzadas le permitieron capturar la economía temprana del mercado. Según una perspectiva de mercado de 2026 publicada por la compañía y citando a Counterpoint Research, SK Hynix tuvo el 62% de los envíos de HBM en el segundo trimestre de 2025 y el 57% de los ingresos por HBM en el tercer trimestre de ese año. Las estimaciones de cuota de mercado varían según la metodología, pero la dirección es clara: SK Hynix comenzó esta fase como líder.

Ese liderazgo se reflejó en los resultados informados. SK Hynix anunció ingresos fiscales de 2025 por KRW 97.1467 billones, un beneficio operativo de KRW 47.2063 billones y un beneficio neto de KRW 42.9479 billones. El margen operativo informado fue del 49%. Los ingresos aumentaron en más de KRW 30 billones respecto a 2024, mientras que el beneficio operativo casi se duplicó. Estas cifras son extraordinarias para una empresa que opera en una industria antaño asociada con oscilaciones violentas de beneficios y débil poder de fijación de precios.

La mejora financiera no fue producida únicamente por HBM. La fuerte demanda de servidores, los precios favorables de la memoria convencional, los productos SSD empresariales y una asignación disciplinada de productos también ayudaron. Aun así, HBM fue el núcleo estratégico de la transformación. Mejoró la mezcla de productos, absorbió recursos de producción y fortaleció la posición de la compañía frente a los clientes más importantes de infraestructura de IA.

SK Hynix también avanzó agresivamente hacia HBM4. La compañía dijo que completó el desarrollo de un producto HBM4 de 12 capas en 2025, con el doble de canales de entrada/salida que la generación anterior y una mejora significativa en la eficiencia energética. Las afirmaciones técnicas de un fabricante siempre deben ponerse a prueba frente a la calificación por parte del cliente y los resultados de la producción en masa, pero la preparación temprana del producto importa. Cada generación le da al líder otra oportunidad para preservar sus relaciones establecidas y el aprendizaje de producción.

El caso alcista para SK Hynix

El argumento alcista más sólido es que SK Hynix ya ha demostrado la combinación de tecnología y fabricación necesaria para ganar. En semiconductores, una diapositiva de presentación no es lo mismo que la producción en alto volumen. Una empresa debe entregar productos calificados, mantener los rendimientos, escalar el empaquetado y cumplir los cronogramas de los clientes. SK Hynix ha acumulado experiencia que no puede reproducirse de forma instantánea con solo anunciar un mayor gasto de capital.

Su escala también puede crear una ventaja de aprendizaje. Un mayor volumen produce más datos de fabricación, lo que puede mejorar los rendimientos y el control de procesos. Mejores rendimientos reducen los costos unitarios y facilitan el suministro rentable a los clientes. Los grandes clientes prefieren proveedores fiables porque la escasez de un componente de memoria puede retrasar un sistema de acelerador completo. Por lo tanto, la fiabilidad refuerza las relaciones comerciales.

El segundo argumento alcista es que la demanda de IA se está expandiendo más allá del entrenamiento. Entrenar un modelo de vanguardia atrae atención, pero la inferencia puede convertirse en una carga de trabajo aún mayor a medida que millones de usuarios y empresas ejecutan modelos de forma continua. Los modelos de razonamiento utilizan computación adicional en tiempo de prueba. Los sistemas multimodales procesan texto, imágenes, audio y vídeo. Los agentes pueden ejecutar pasos repetidos en lugar de responder a un único comando. Estas tendencias aumentan la cantidad de computación y el tráfico de memoria asociados con cada resultado útil de IA.

El tercer argumento es la disciplina de la oferta. La capacidad avanzada de HBM no puede aparecer de la noche a la mañana. La construcción de salas limpias, la instalación de equipos, la migración de procesos, la capacidad de empaquetado, la disponibilidad de substratos y la mejora de rendimientos requieren tiempo. Si la demanda se mantiene fuerte mientras la expansión de la oferta es comedida, SK Hynix puede preservar precios y márgenes atractivos por más tiempo de lo que implicaría un modelo convencional de ciclo de memoria.

Finalmente, SK Hynix ofrece exposición más allá de una sola generación de HBM. Su cartera más amplia de DRAM, las capacidades de SSD empresariales y su participación en formatos de memoria de IA de próxima generación le permiten beneficiarse del crecimiento general de la memoria de centros de datos. La compañía no está simplemente vendiendo un componente para un acelerador. Está intentando convertirse en un proveedor de memoria de IA de pila completa.

El caso bajista para SK Hynix

El mayor riesgo es que el mercado ya comprenda la historia. Una posición dominante en el mercado, márgenes récord y una demanda de IA visible pueden atraer una valoración que asume una perfección continuada. Cuando las expectativas se vuelven lo bastante altas, unos buenos resultados operativos pueden dejar de ser suficientes. La empresa debe superar una exigencia cada vez mayor mientras preserva su ventaja técnica.

La concentración de clientes es otra preocupación. El propio mercado de aceleradores de IA está concentrado, por lo que el liderazgo puede generar dependencia de un reducido número de compradores. Un cambio en la cualificación, la arquitectura del producto, la política de aprovisionamiento o el poder de negociación de un cliente importante puede tener un efecto desproporcionado. Las relaciones largas son valiosas, pero los grandes clientes también tienen fuertes incentivos para fomentar proveedores alternativos.

La competencia se intensifica. Micron está ampliando su cartera de HBM, y Samsung tiene los recursos financieros, la escala de fabricación y la motivación estratégica para recuperar cuota. SK Hynix no necesita perder el liderazgo para que su economía se debilite. Un cambio de escasez a oferta adecuada podría presionar los precios, incluso si la empresa sigue siendo la número uno.

La intensidad de capital también es inevitable. La empresa debe invertir para mantener su ventaja, aumentar capacidad y prepararse para nuevas generaciones. Durante un mercado fuerte, un gran gasto de capital parece racional. Si la demanda decepciona más adelante, la depreciación continúa mientras la utilización cae. Por lo tanto, el flujo de caja libre puede variar con más brusquedad que el beneficio operativo en la cima de un ciclo.

Los inversores fuera de Corea del Sur deben además considerar la estructura de negociación, la exposición a divisas, las convenciones de divulgación, la fiscalidad y la diferencia entre las acciones locales y cualquier instrumento cotizado en EE. UU. disponible para ellos. La accesibilidad puede afectar la liquidez y la valoración. La calidad de la empresa subyacente no elimina estas consideraciones a nivel de cartera.

Micron: El retador con apalancamiento operativo

Micron ocupa una posición diferente. No es el líder histórico en HBM, pero se ha vuelto cada vez más relevante a medida que los clientes buscan suministro calificado y sus productos mejoran. La compañía ha enfatizado el rendimiento y la eficiencia energética, ha ampliado su base de clientes de HBM y ha asegurado compromisos para la producción futura. En diciembre de 2025, Micron dijo que había completado acuerdos de precio y volumen para toda su oferta de HBM del calendario 2026, incluyendo HBM4. También proyectó que el mercado total accesible (TAM) de HBM crecería de aproximadamente 35.000 millones de dólares en 2025 a alrededor de 100.000 millones de dólares en 2028.

Esa previsión implica un crecimiento anualizado del mercado de aproximadamente el 40% durante el período. Pronósticos tan optimistas no deben aceptarse sin crítica, especialmente cuando proceden de un beneficiario directo. No obstante, la proyección ilustra la magnitud de la oportunidad para la que la dirección está planificando. Micron cree que el mercado de HBM podría ser más grande en 2028 que todo el mercado de DRAM en el calendario 2024.

El impulso financiero más amplio de Micron también ha sido sólido. En sus materiales fiscales de 2026, la compañía informó cifras récord en las categorías de ingresos y describió una fuerte demanda en centros de datos y HBM. Su comentario del tercer trimestre fiscal enfatizó el valor estratégico de la memoria en la era de la IA y el papel de los acuerdos plurianuales con clientes para hacer que el rendimiento sea más duradero y predecible.

Para los inversores estadounidenses, Micron tiene otra ventaja práctica: cotiza directamente en Nasdaq y presenta informes conforme a las normas de valores de EE. UU. Esa accesibilidad facilita su tenencia, comparación, cobertura e inclusión en carteras institucionales. También significa que la acción ya es seguida ampliamente, por lo que accesibilidad no debe confundirse con ineficiencia informativa.

El caso alcista para Micron

El argumento alcista más convincente es el apalancamiento operativo a partir de una participación inicial menor. Un líder debe defender una posición grande; un retador puede generar ingresos incrementales sustanciales al ganar algunos programas o ampliar las asignaciones. Si la ejecución de HBM4 de Micron es sólida y los clientes diversifican deliberadamente el suministro, su cuota puede aumentar incluso mientras el mercado total se expande rápidamente.

La diversificación de proveedores por parte de los clientes es un objetivo racional de la industria. Los diseñadores de aceleradores no quieren depender de manera permanente de un único suministrador de memoria. Calificar a Micron puede mejorar la seguridad de suministro y el poder de negociación. Esto no garantiza asignaciones iguales, porque los clientes seguirán priorizando el rendimiento, el rendimiento de fabricación (yield) y la fiabilidad. Pero crea una razón estructural para apoyar una segunda fuente creíble.

Micron también se beneficia del efecto de HBM en el mercado convencional de DRAM. Dado que HBM consume recursos significativos de obleas y empaquetado, el crecimiento de la producción de HBM puede limitar la capacidad disponible para productos ordinarios. Incluso cuando Micron no captura la cuota líder de HBM, una oferta de DRAM más ajustada puede sostener los precios de venta en toda su cartera. El caso de inversión es, por lo tanto, más amplio que los ingresos por HBM únicamente.

Otra ventaja es la ambición tecnológica. Micron ha presentado sus productos HBM recientes como competitivos en consumo y rendimiento y espera una maduración de rendimientos más rápida para HBM4 de la que logró con HBM3E. Si esa expectativa se cumple, la compañía puede mejorar los costes mientras escala el volumen. La mejora de rendimientos es una de las variables más importantes porque un producto técnicamente impresionante puede seguir produciendo una economía decepcionante si demasiadas unidades fallan.

Finalmente, Micron puede beneficiarse si el mercado subestima la duración del ciclo alcista de la memoria. Las estimaciones de beneficios para las empresas de memoria a menudo van rezagadas respecto a movimientos rápidos de precios. Cuando el precio, la utilización, la mezcla y los rendimientos mejoran simultáneamente, las ganancias pueden aumentar mucho más rápido que los ingresos. Ese mismo apalancamiento funciona a la inversa, pero crea un potencial significativo al alza durante una fase favorable.

El caso bajista para Micron

La tesis de ponerse al día de Micron depende de una ejecución que aún no se ha demostrado a la misma escala que SK Hynix. Los acuerdos con clientes son alentadores, pero los envíos reales, la calificación, los rendimientos y los márgenes determinan el valor para los accionistas. Un retraso en HBM4 o rendimientos más débiles de lo esperado podría trasladar los ingresos a un periodo posterior mientras los gastos y la inversión de capital continúan.

La empresa también se enfrenta a un difícil equilibrio estratégico. Debe invertir lo suficiente para ganar cuota, pero no tan agresivamente como para que la capacidad de la industria destruya los precios. Las compañías individuales suelen describir su gasto como disciplinado, sin embargo las acciones combinadas de varios competidores racionales pueden seguir creando exceso de oferta. Los inversores deben analizar las incorporaciones a nivel industrial, no solo las intenciones declaradas por Micron.

Micron sigue expuesta a los ciclos convencionales de memoria, la electrónica de consumo, los ajustes de inventario y las limitaciones geopolíticas. Los centros de datos de IA son cada vez más importantes, pero no borran todos los demás mercados finales. La debilidad en PCs, teléfonos inteligentes, automóviles, la demanda industrial o NAND puede contrarrestar en parte la fortaleza de HBM.

También existe una trampa de valoración que aparece con frecuencia en las acciones cíclicas. Una compañía de memoria puede parecer estadísticamente barata cerca del pico de ganancias porque el denominador en la relación precio/beneficio está temporalmente elevado. Los inversores que compran sólo porque un múltiplo histórico es bajo pueden descubrir que las ganancias caen más rápido que el precio de la acción. Los márgenes normalizados y el flujo de caja libre a mitad de ciclo son más informativos que un único múltiplo de un año pico.

SK Hynix vs. Micron: Comparación lado a lado

FactorSK HynixMicronVentaja actualPosición en el mercado HBMLíder establecido con gran cuota y escala probadaCompetidor creíble ampliando asignacionesEvidencia de ejecución de SK HynixHistorial sólido a través de las recientes generaciones de HBMCProductos en mejora, pero menor escalaPotencial de ganancia de cuota de SK HynixDebe defender una base grandePuede crecer rápidamente desde una base más pequeñaAccesibilidad para inversores estadounidenses de MicronRequiere atención a la estructura de negociación disponibleListado directo en Nasdaq e información a la SECCatalizador de diversificación de clientes de MicronLas relaciones con los clientes incumbentes son una fortalezaSe beneficia cuando los clientes cualifican fuentes secundariasFoso competitivo actual de MicronEscala, know-how, calificaciones y confianza del clienteProgreso tecnológico e infraestructura de fabricación de SK HynixSensibilidad al alzaImpulsada por mantener el liderazgo y el crecimiento del mercadoImpulsada por el crecimiento del mercado más una recuperación exitosaRiesgo de ejecución de MicronRiesgo de perder algo de ventajaRiesgo de calificación retrasada o rendimientos débilesSK Hynix

Esta comparación explica por qué la respuesta depende de los objetivos de la cartera. Un inversor centrado en la calidad puede preferir al líder demostrado. Un inversor que busque revisiones positivas de las estimaciones por ganancias de cuota puede preferir al competidor que va a la zaga. Ninguno de los enfoques elimina la necesidad de examinar la valoración de entrada.

La carrera tecnológica: HBM3E, HBM4 y la personalización

Los inversores pueden distraerse con las etiquetas de generación. Un nuevo nombre de producto suena decisivo, pero el proceso comercial tiene varias etapas: desarrollo, muestreo, calificación por parte del cliente, producción en volumen, estabilización del rendimiento y envíos rentables. Anunciar HBM4 no es lo mismo que enviarlo a escala, y enviarlo a escala no es lo mismo que obtener una rentabilidad atractiva sobre el capital requerido.

HBM4 es importante porque incrementa el ancho de interfaz y eleva los requisitos de ancho de banda y eficiencia. También mueve el mercado hacia una mayor personalización. A medida que los dados base se vuelven más sofisticados y los clientes optimizan la memoria para aceleradores específicos, la colaboración puede profundizarse. Esto puede reducir la pura comoditización y crear costes de cambio, pero también puede aumentar el gasto en investigación y la concentración de clientes.

La ventaja de SK Hynix radica en su curva de aprendizaje consolidada. Tiene experiencia integrando pilas avanzadas en las principales plataformas de aceleradores y en sortear desafíos de producción. La oportunidad de Micron reside en emplear procesos y diseños más nuevos para reducir la brecha. Un retador no siempre necesita copiar la trayectoria del líder; a veces puede alcanzar una economía competitiva con una combinación distinta de tecnología de proceso, tamaño del dado, eficiencia energética, empaquetado y soporte al cliente.

La forma correcta de evaluar la carrera no es contar comunicados de prensa. Los inversores deberían observar los anuncios de calificación vinculados a plataformas concretas, los plazos de envío, el número de clientes, los ingresos por HBM, la evolución del margen bruto, la intensidad de capital y los comentarios de la dirección sobre los rendimientos (yields). Cuando una empresa afirma una eficiencia superior, la pregunta relevante de seguimiento es si los clientes aceptan el producto y si el proveedor puede fabricarlo de forma rentable.

¿La dependencia de Nvidia fortalece o debilita la tesis?

El dominio de Nvidia ha ayudado a crear la oportunidad para HBM. Sus aceleradores requieren un ancho de banda de memoria enorme, sus hojas de ruta de sistemas influyen en la calificación de proveedores y su rápida cadencia de productos sustenta la demanda de nuevas generaciones de HBM. Por tanto, una relación sólida con Nvidia es un activo evidente.

Apply this research method to your stock

Generate bull/bear views, risk notes, and an evidence trail for SK.

Pero la concentración crea asimetría. Si un cliente representa una gran parte de la demanda premium, ese cliente puede influir en las especificaciones, la asignación, los plazos y el precio. También puede fomentar la presencia de varios proveedores. Cuanto mejores sean las condiciones económicas para los proveedores de memoria, mayor será el incentivo del cliente para diversificar y negociar.

Los chips de IA personalizados complican el panorama, pero no reducen automáticamente la demanda de HBM. Google, Amazon, Meta y otros hyperscalers están desarrollando aceleradores internos. Algunos inversores ven esos chips como una amenaza para Nvidia y, por ende, para los proveedores vinculados a Nvidia. Sin embargo, los aceleradores personalizados también requieren memoria de alto rendimiento. Si el cómputo total de IA crece, un mercado de aceleradores más diverso puede ampliar la base de clientes potenciales para HBM.

El riesgo es arquitectónico, no solo competitivo. Diferentes chips pueden usar distintas configuraciones de memoria. Los sistemas de inferencia optimizados por coste pueden utilizar memorias más baratas en algunas cargas de trabajo. Mejoras en la eficiencia de los modelos, la cuantización, el caching, las redes o el software pueden reducir la memoria necesaria por tarea. Por tanto, los inversores deberían centrarse en el contenido total de HBM y las unidades en todo el ecosistema, no solo en la cuota de mercado de un diseñador de aceleradores.

Valoración: por qué el múltiplo más simple puede llevar a engaño

Una comparación de valoración precisa requiere precios de las acciones actuales, número de acciones, efectivo neto o deuda, estimaciones a futuro y un tratamiento coherente de las divisas y los periodos contables. Esos insumos cambian constantemente. Más importante aún, aplicar un único múltiplo precio-beneficio a beneficios pico puede generar una confianza falsa.

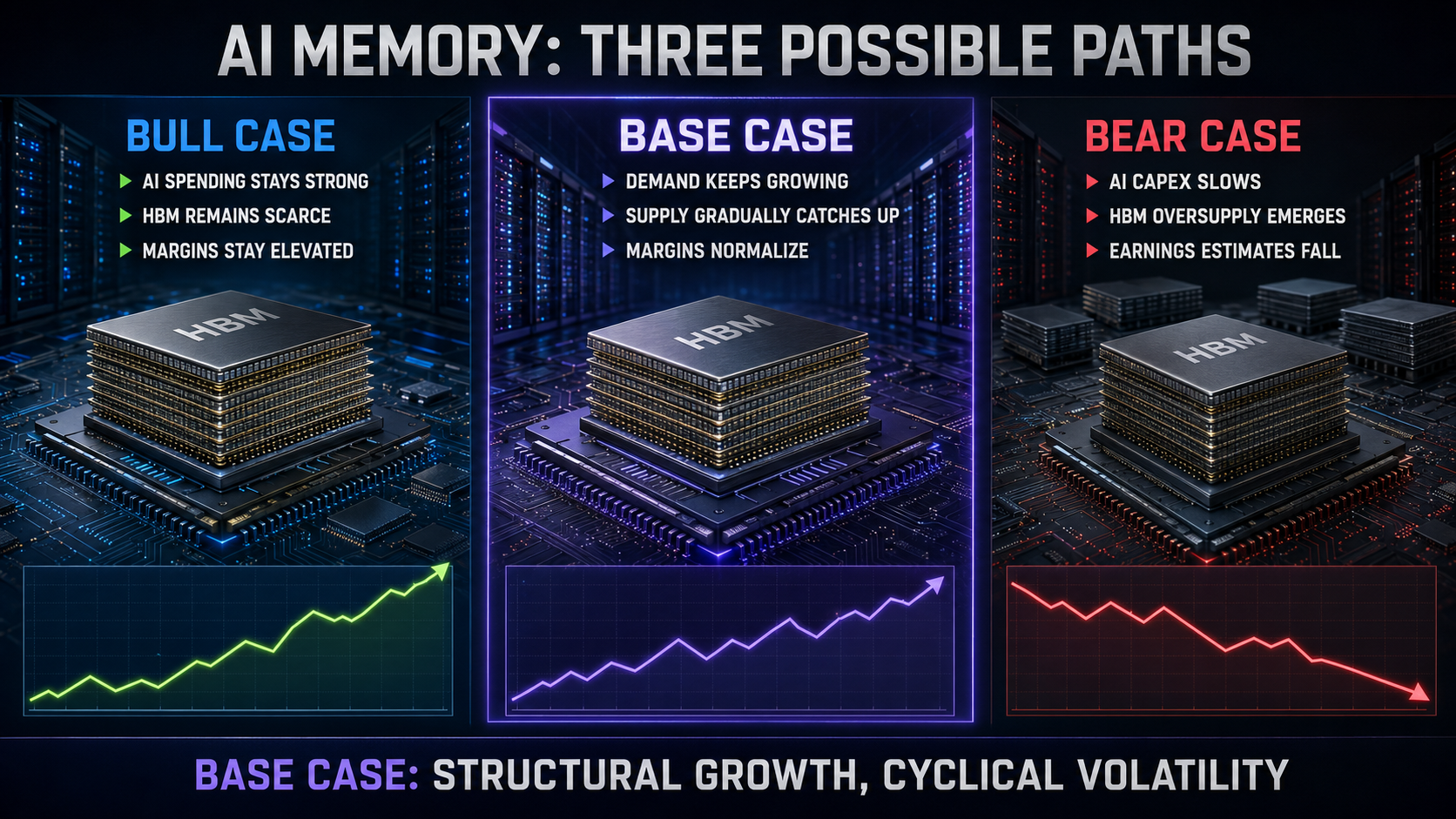

Un marco mejor separa tres escenarios. En un caso bajista, el gasto de capital en IA se ralentiza, la oferta de HBM se expande, los precios de la DRAM convencional se debilitan y los márgenes se normalizan bruscamente. En un caso base, la demanda de HBM sigue creciendo, los precios se moderan gradualmente y los proveedores líderes mantienen márgenes mejores que en los ciclos históricos. En un caso alcista, la demanda de cómputo sigue sorprendiendo, HBM permanece escasa, la personalización eleva las barreras y el flujo de caja libre se compone a pesar de la elevada inversión.

Para SK Hynix, la valoración debe reflejar la durabilidad del liderazgo. Una prima es razonable si la compañía puede defender su cuota, ejecutar HBM4 y mantener los retornos estructuralmente por encima de su promedio histórico. Esa prima se vuelve peligrosa si asume que los márgenes actuales son permanentes.

Para Micron, la valoración debe reflejar tanto el potencial de ponerse al día como el riesgo de ejecución. El título merece una estimación de ganancias normalizadas más alta si HBM eleva su mezcla de productos y reduce la volatilidad. No merece pleno reconocimiento por participación futura hasta que la calificación, los envíos y los rendimientos confirmen la historia.

Los inversores deben calcular el valor de la empresa (enterprise value) en relación con el beneficio operativo normalizado, el flujo de caja libre después del gasto de capital y el costo de reemplazo. También deben examinar la relación precio/valor en libros porque la fabricación de memoria requiere una gran base de activos. Ninguna medida es suficiente por sí sola. Un P/E bajo puede ser una señal de advertencia de un ciclo en su punto máximo, mientras que un P/E alto puede ocurrir cerca de un mínimo cuando las ganancias están temporalmente deprimidas.

Cinco variables que importan más que el ratio P/E

1. Ingresos de HBM y mezcla

El crecimiento es más valioso cuando cambia la calidad de las ganancias. Los inversores deben seguir la proporción de ingresos de DRAM que proviene de HBM y otros productos premium, no solo los envíos totales de bits. Una mezcla de mayor valor puede sostener los márgenes incluso si el crecimiento en unidades se desacelera.

2. Margen bruto y rendimientos

El margen bruto revela si el éxito técnico se está convirtiendo en éxito económico. La mejora en los yields de HBM puede reducir los costos rápidamente. Márgenes decrecientes a pesar de ingresos sólidos pueden indicar presión en los precios, malos rendimientos, costosos costos de puesta en marcha o debilidad en otras partes de la cartera.

3. Gasto de capital

El gasto de capital es tanto una señal de crecimiento como un riesgo de suministro futuro. El gasto puede respaldar transiciones a nodos avanzados y la expansión del empaquetado, pero un gasto agresivo a nivel de la industria aumenta la probabilidad de sobreoferta. Compare el capex con la depreciación, los ingresos, el flujo de caja libre y el crecimiento esperado de bits.

4. Compromisos de clientes

Los acuerdos a futuro pueden estabilizar la visibilidad, pero los inversores deben distinguir entre acuerdos completados de precios y volumen, amplias conversaciones con clientes y previsiones no vinculantes. También deben vigilar si los compromisos se extienden a múltiples clientes y generaciones.

5. Precios del DRAM convencional y NAND

HBM acapara los titulares, pero el resto de la cartera sigue importando. Precios convencionales fuertes amplifican la tesis de la IA; un colapso puede compensar las ganancias de HBM. NAND tiene dinámicas de suministro diferentes y puede generar volatilidad adicional.

El caso alcista para toda la industria de memoria para IA

El caso alcista más sólido de la industria comienza con el crecimiento del cómputo. Los modelos de IA son cada vez más capaces, pero la capacidad a menudo requiere más pasos de inferencia, ventanas de contexto más grandes, entradas multimodales y mayor tráfico de memoria. Las ganancias de eficiencia reducen el costo de cada tarea, lo que puede aumentar el uso total mediante un efecto rebote. Una inteligencia más barata puede llevar a las empresas a ejecutar muchas más consultas en lugar de gastar menos en total.

En segundo lugar, la infraestructura de IA está adquiriendo importancia estratégica para gobiernos y corporaciones. Los proveedores de nube, proyectos soberanos, laboratorios de modelos y empresas no quieren quedarse atrás. El gasto estratégico puede mantenerse fuerte incluso cuando los retornos a corto plazo son difíciles de medir, extendiendo el ciclo de inversión.

Tercero, el contenido de memoria por acelerador y por sistema puede aumentar. Los chips más potentes necesitan mayor ancho de banda y mayor capacidad. A nivel de rack, los requisitos de red, almacenamiento y memoria pueden aumentar junto con la capacidad de cómputo. Esto significa que los proveedores de HBM pueden crecer incluso sin depender únicamente de un mayor número de unidades de aceleradores.

Cuarto, la base de proveedores está concentrada. Solo unas pocas empresas pueden fabricar DRAM avanzadas, y menos aún pueden ejecutar HBM de vanguardia a escala. Las barreras incluyen la propiedad intelectual, la experiencia en fabricación, el empaquetado, la calificación por parte de los clientes, el equipo y el capital. Una estructura concentrada puede respaldar mejores rentabilidades si los competidores se mantienen disciplinados.

Por último, la personalización puede crear relaciones con los clientes más largas y profundas. A medida que la memoria se integra más con el diseño de los aceleradores, los proveedores pueden participar antes en las hojas de ruta de los productos. Esto mejora la visibilidad y dificulta las sustituciones de último momento. La industria puede evolucionar alejándose de productos puramente intercambiables hacia componentes codesarrollados con economías diferenciadas.

El caso bajista: por qué una gran tecnología puede seguir siendo una mala inversión

El caso bajista comienza con las expectativas. La IA no es un tema oculto. Inversores, proveedores, clientes y gobiernos están destinando capital enorme a ella. Cuando el consenso se vuelve extremadamente optimista, el mercado puede descontar varios años de ejecución exitosa por adelantado. Una empresa puede crecer rápidamente mientras su acción tiene un rendimiento inferior porque la valoración se comprime.

Segundo, el gasto de capital de los hiperescaladores debe eventualmente generar retornos. Las empresas de la nube pueden financiar grandes programas hoy, pero los accionistas exigirán pruebas de ingresos, margen y generación de efectivo. Si la monetización de la IA decepciona, los planes de gasto pueden retrasarse. Los proveedores de memoria están en la parte upstream, por lo que los cambios en los pedidos pueden propagarse a través de la cadena de suministro.

Tercero, las respuestas de la oferta son inevitables. SK Hynix, Micron y Samsung quieren capturar la oportunidad. Empresas de empaquetado, proveedores de equipos y gobiernos están apoyando la expansión. La capacidad tarda en construirse, pero una ola de oferta retrasada aún puede llegar después de que el crecimiento de la demanda se modere.

Cuarto, la tecnología puede reducir la intensidad de recursos. Modelos mejores, compresión, cuantización, esparsidad, inferencia optimizada y una mejor gestión de la memoria pueden reducir el hardware necesario para una determinada salida. Estas mejoras no necesariamente encogen el mercado total, porque el uso puede expandirse, pero introducen incertidumbre en extrapolaciones simples.

Quinto, la geopolítica puede afectar el acceso a equipos, los mercados de clientes, las subvenciones, las reglas de exportación y las ubicaciones de fabricación. La memoria es estratégicamente importante y está interconectada globalmente. Un cambio en la política comercial puede alterar la demanda o los costos sin cambiar la tecnología de IA subyacente.

Por último, los ciclos históricos de la memoria merecen respeto. Cada ciclo tiene una historia persuasiva en su apogeo. Este tiene fundamentos estructurales más sólidos que muchos ciclos anteriores, pero la carga de la prueba recae en quienes afirman que la economía de la oferta y la demanda ha sido anulada de forma permanente.

Dónde podría fallar la tesis sobre SK Hynix

La tesis de inversión en SK Hynix se debilitaría de forma material si varios indicadores aparecieran simultáneamente. El primero sería la pérdida de calificación o de asignación en una plataforma importante de aceleradores de próxima generación. La pérdida en un solo programa no destruiría el negocio, pero pondría en duda la suposición de que el liderazgo se traslada automáticamente.

El segundo sería un crecimiento de ingresos por HBM acompañado de una caída del margen bruto y un aumento de la intensidad de capital. Esa combinación podría indicar que la competencia está desplazando valor de los proveedores a los clientes o que la complejidad de fabricación está consumiendo la prima esperada.

El tercero sería ganancias agresivas de cuota de mercado tanto por Micron como por Samsung. SK Hynix puede tolerar cierta diversificación mientras el mercado total crece, pero la presión simultánea sobre la cuota y los precios socavaría la tesis de calidad premium.

El cuarto sería una caída sostenida en las expectativas de gasto de capital de los hiperescaladores o en los pedidos de aceleradores. Las pausas temporales son normales. Una reducción amplia durante varios trimestres entre clientes sería más grave.

El quinto sería evidencia de que la capacidad avanzada de HBM se está volviendo abundante antes de lo esperado. Plazos de entrega más cortos, precios a futuro más débiles, aumento del inventario por parte de los clientes y menor urgencia en los acuerdos de suministro serían todos indicativos relevantes.

Dónde podría romperse la tesis de Micron

La tesis de Micron se debilitaría si su despliegue de HBM4 no cumpliera los calendarios de los clientes o no lograra los rendimientos esperados. Dado que el potencial alcista de la acción incluye un supuesto de ponerse al día, los retrasos pueden tener un efecto desproporcionado en las estimaciones futuras.

Una segunda señal de alarma sería un gasto de capital intenso sin la correspondiente mejora en ingresos y márgenes de HBM. La inversión debe generar producción calificada y flujo de efectivo, no mera capacidad.

Una tercera sería la evidencia de que los clientes siguen tratando a Micron principalmente como proveedor secundario con asignaciones limitadas. La diversificación crea una oportunidad, pero la empresa debe convertir la calificación en volúmenes significativos.

Una cuarta sería una debilidad convencional en DRAM o NAND lo suficientemente grave como para anular las ganancias de HBM. Los inversores no deben confundir una línea de producto de rápido crecimiento con inmunidad frente al resto del mercado de memoria.

La quinta sería la expansión de la capacidad de la industria combinada con la búsqueda de cuota por parte de Micron. Un retador está tentado a fijar precios de forma agresiva. Si varios proveedores persiguen volumen simultáneamente, el mercado resultante puede castigar a todos.

Análisis de escenarios: ¿Qué podría suceder a continuación?

Escenario alcista

El gasto en infraestructura de IA se mantiene más fuerte durante más tiempo. Las cargas de trabajo de razonamiento y agentes expanden la demanda de inferencia, los aceleradores de próxima generación aumentan el contenido de HBM y la oferta permanece constreñida por el encapsulado y los rendimientos. SK Hynix mantiene el liderazgo, mientras que Micron gana suficiente cuota para crecer más rápido sin provocar una competencia de precios severa. Ambas compañías generan un fuerte flujo de caja libre y los inversores comienzan a valorarlas como proveedores estratégicos de infraestructura de IA en lugar de simples fabricantes de memoria de commodity.

Escenario base

HBM crece rápidamente, pero los precios y los márgenes se normalizan gradualmente a medida que la oferta se expande. SK Hynix sigue siendo el líder con cierta dilución de cuota. Micron se consolida como un segundo proveedor creíble y mejora su mezcla de productos. La memoria convencional sigue siendo cíclica, lo que impide que cualquiera de las dos empresas reciba una valoración similar a la de una compañía de software. Los retornos dependen en gran medida del precio de entrada y de la disciplina de capital de la dirección.

Escenario bajista

El crecimiento del gasto en IA se desacelera, los inventarios de los clientes aumentan y nueva capacidad de HBM llega en un contexto de demanda más débil. Los precios caen, los retrasos en la calificación afectan a productos seleccionados y la memoria convencional también se suaviza. Las estimaciones de beneficios disminuyen rápidamente. Las acciones que parecían baratas con beneficios máximos se vuelven caras con ganancias normalizadas, y el gasto de capital limita el flujo de caja libre.

El escenario base es el punto de partida más razonable porque respeta tanto la demanda estructural como la oferta cíclica. El escenario alcista es plausible, pero los inversores no deberían convertirlo en su único argumento. El escenario bajista no exige que la IA fracase; solo requiere que las expectativas y la oferta se adelanten a la demanda.

¿Qué acción es mejor para diferentes tipos de inversores?

Para inversores que priorizan la calidad competitiva: SK Hynix es la opción más sólida. Tiene la evidencia más clara de liderazgo en HBM, ejecución a gran volumen y confianza por parte de los clientes.

Para inversores que priorizan la accesibilidad y la estructura del mercado estadounidense: Micron es más sencillo. Cotiza directamente en Nasdaq, reporta ante la SEC y se integra fácilmente en carteras estadounidenses.

Para inversores que buscan un catalizador para ganar cuota de mercado: Micron tiene mayor potencial de ponerse al día. La recompensa es mayor si cierra la brecha, pero la tesis depende más de la ejecución futura.

Para inversores que buscan el líder de HBM más claro actualmente: SK Hynix ofrece la mejor exposición operativa, aunque los inversores deben evaluar la seguridad disponible, la moneda, la liquidez y la valoración.

Para inversores adversos al riesgo: ninguna de las dos acciones debe considerarse de bajo riesgo. Ambas operan en una industria de semiconductores intensiva en capital y están expuestas al gasto en IA, a la evolución de los precios de la memoria, a las transiciones tecnológicas y a la geopolítica.

Para inversores diversificados: poseer ambas puede reducir el riesgo de calificación específico de una empresa, pero no elimina el riesgo sectorial. Si los precios del HBM colapsan, ambas participaciones pueden caer a la vez.

En qué discrepan los analistas expertos

La primera discrepancia es si HBM ha creado un negocio permanentemente mejor. Los alcistas enfatizan las barreras de calificación, los acuerdos a largo plazo, la personalización y la oferta concentrada. Los bajistas sostienen que la intensidad de capital y la competencia acabarán restableciendo la economía de producto básico. Ambas partes tienen evidencia. La resolución aparecerá en los márgenes y en el flujo de caja libre a lo largo de un ciclo completo, no durante el año más fuerte.

La segunda discrepancia es si el líder o el retador ofrece mejores rentabilidades ajustadas al riesgo. SK Hynix tiene una ejecución más sólida pero expectativas embebidas más altas. Micron tiene más margen de mejora pero también más vías para decepcionar. Calidad y potencial alcista no son el mismo concepto.

La tercera discrepancia se refiere al gasto de capital en IA. Un grupo cree que el gasto es la base de un cambio de plataforma informática de varios años. Otro cree que los clientes están sobreconstruyendo antes de que se pruebe la monetización. El resultado más probable puede contener ambos: una tendencia duradera a largo plazo interrumpida por dolorosas correcciones de inventario y gasto.

La cuarta discrepancia es el papel de los aceleradores personalizados. Pueden reducir la cuota de Nvidia pero ampliar el número de clientes de HBM. Alternativamente, los chips optimizados por coste pueden usar mezclas de memoria diferentes y debilitar el contenido premium. Los inversores deberían seguir la demanda de memoria a nivel de sistema en lugar de usar la cuota de mercado de aceleradores como atajo.

La quinta discrepancia es la valoración. Algunos analistas usan las ganancias a corto plazo y concluyen que las acciones están baratas. Otros normalizan los márgenes y ven riesgo de ciclo pico. La diferencia suele provenir de las suposiciones, no de la aritmética.

¿Qué cambiaría nuestro veredicto?

Nos volveríamos más optimistas con SK Hynix si mantuviera un liderazgo claro a través de la cualificación de HBM4, diversificara su base de clientes, protegiera los márgenes brutos a medida que los competidores se expanden y convirtiera los beneficios récord en flujo de caja libre sostenido después del gasto de capital. La evidencia de que HBM personalizado crea contratos más largos y mayores costos de cambio apoyaría aún más una valoración premium.

Nos volveríamos menos optimistas con SK Hynix si su participación cayera más rápido de lo que se expandía el mercado, si las cualificaciones de la próxima generación se retrasaran o si los márgenes se comprimieran a pesar de la fuerte demanda. Un aumento rápido del gasto de capital sin generación de efectivo duradera también debilitaría el caso.

Nos volveríamos más optimistas con Micron si HBM4 alcanzara producción en volumen según lo programado, los rendimientos mejoraran como se espera, las asignaciones a clientes importantes se ampliaran y el crecimiento de HBM produjera ganancias visibles en el margen bruto y en el flujo de caja libre. Una base de clientes más amplia reduciría el riesgo de que una sola cualificación determine la historia.

Nos volveríamos menos optimistas con Micron si el ponerse al día quedara limitado a afirmaciones de producto en lugar de a envíos, o si el gasto aumentara más rápido que la demanda calificada. Un retorno a la competencia agresiva por cuota de la industria sería especialmente preocupante.

Para ambas empresas, la señal positiva más importante sería la evidencia de que los retornos atractivos sobreviven después de que la oferta se ponga al día. La señal negativa más importante sería el debilitamiento de los acuerdos a futuro, plazos de entrega más cortos, aumento de los inventarios de los clientes y presión de precios simultánea en HBM y DRAM convencional.

Veredicto final: Liderazgo vs. ponerse al día

SK Hynix es actualmente la mejor empresa en HBM. Su posición en el mercado, experiencia en producción, relaciones con clientes y resultados financieros proporcionan evidencia más sólida que una hoja de ruta futura por sí sola. Para los inversores que desean la exposición más clara al liderazgo actual en memoria para IA, merece la primera consideración.

Micron puede ser la acción más interesante cuando la valoración y el catalizador sean favorables. No necesita superar a SK Hynix para crear valor. Necesita calificar productos competitivos, obtener asignaciones rentables, mejorar la mezcla y evitar gastar en exceso en un futuro exceso de oferta. Si logra esos objetivos, las expectativas de ganancias pueden aumentar rápidamente.

La elección, por tanto, no es simplemente “líder bueno, retador malo”. SK Hynix conlleva un riesgo de ejecución relativo menor pero puede implicar expectativas más altas. Micron conlleva un riesgo de ejecución mayor pero ofrece más potencial de sorpresa positiva. La mejor inversión depende del precio pagado y de la probabilidad que un inversor asigne a cada escenario.

Nuestra conclusión es:

-

Mejor negocio de HBM actualmente: SK Hynix.

-

Mejor oportunidad de ponerse al día cotizada en EE. UU.: Micron.

-

Mayor riesgo compartido: que los inversores asuman que la actual escasez y márgenes durarán indefinidamente.

-

Evidencia más importante a seguir: calificación de HBM4, rendimientos en volumen, asignación de clientes, gasto de capital de la industria y flujo de caja libre.

El auge de la memoria para IA es real, pero un auge real aún puede producir sobrevaloración y sobrecapacidad. Los inversores deberían evitar tratar el HBM como una moda temporal o un milagro a prueba de ciclos. Es una tecnología estratégicamente valiosa que opera dentro de una industria intensiva en capital. Los ganadores serán las empresas que combinen ejecución técnica con disciplina de suministro, y los inversores ganadores serán los que distingan una ventaja durable de expectativas ya descontadas para la perfección.

Lista de comprobación para inversores de los próximos dos ciclos de resultados

-

¿Crecieron los envíos y los ingresos de HBM según o por encima de las expectativas previas de la dirección?

-

¿Mejoró el margen bruto tras contabilizar los costes de puesta en marcha?

-

¿Están los productos HBM4 calificados, siendo enviados y alcanzando rendimientos de producción maduros?

-

¿Se amplió la base de clientes o aumentó la concentración?

-

¿Las discusiones sobre el suministro para 2027 están respaldadas por compromisos firmes de precio y volumen?

-

¿Qué ritmo de expansión tiene la capacidad de empaquetado y de obleas en la industria?

-

¿Son saludables los inventarios de DRAM y NAND convencionales?

-

¿Está creciendo el flujo de caja libre después del gasto de capital?

-

¿Están los hiperescaladores aumentando o reduciendo los presupuestos de infraestructura de IA?

-

¿Se ha movido la valoración más rápido que la capacidad de ganancias normalizada?

Esta lista es más útil que reaccionar ante un único movimiento de precio. Una acción puede subir por entusiasmo mientras su riesgo subyacente aumenta, o caer mientras mejoran sus métricas económicas a largo plazo. El propósito de la investigación fundamental es identificar qué evento ocurrió.

Preguntas frecuentes

¿Es SK Hynix el líder del mercado en HBM?

SK Hynix entró en 2026 como el claro líder en HBM según las estimaciones de envíos e ingresos comúnmente citadas. Su posición temprana en HBM avanzado y sus relaciones con clientes líderes de aceleradores respaldan ese estatus. Sin embargo, la cuota de mercado puede cambiar, y los inversores deberían rastrear cada nueva generación por separado.

¿Puede Micron alcanzar a SK Hynix?

Micron puede ganar una cuota significativa sin convertirse en el número uno. Su oportunidad depende de la calificación por parte de los clientes, la ejecución de HBM4, los rendimientos y el volumen rentable. Los clientes tienen razones estratégicas para diversificar el suministro, pero no sacrificarán rendimiento o fiabilidad simplemente para crear competencia.

¿El HBM elimina el ciclo de la memoria?

No. HBM mejora la diferenciación, la visibilidad y el valor del producto, pero los proveedores siguen invirtiendo en capacidad cara y siguen expuestos a cambios en la demanda. El ciclo puede volverse estructuralmente mejor sin desaparecer.

¿Es Micron una acción puramente de IA?

No. La IA y los centros de datos son cada vez más importantes, pero Micron también vende memoria y almacenamiento a otros mercados. La demanda convencional de DRAM, NAND, PCs, smartphones, automóviles y del sector industrial puede afectar sus resultados.

¿Es SK Hynix una mejor compra que Micron?

SK Hynix tiene actualmente un negocio de HBM más sólido, mientras que Micron ofrece una tesis de recuperación más accesible al cotizar en EE. UU. La mejor acción depende de la valoración, la tolerancia al riesgo del inversor y la confianza en la ejecución futura. La calidad del negocio por sí sola no determina el rendimiento de la inversión.

¿Cuál es el mayor riesgo para ambas acciones?

El mayor riesgo compartido es que la capacidad y las expectativas crezcan más rápido que la demanda final. La IA puede seguir siendo una tendencia importante a largo plazo mientras los precios de la memoria, los márgenes y las valoraciones bursátiles caen durante una corrección.

Fuentes y Lecturas Adicionales

-

SK Hynix: Perspectivas del mercado 2026 y posición en el mercado de HBM

-

Presentaciones de resultados y declaraciones preparadas de Micron

-

Reuters: Preocupaciones sobre la sostenibilidad de los chips para IA

Divulgación: Este artículo es únicamente para fines informativos y educativos y no constituye asesoramiento de inversión, una recomendación ni una oferta para comprar o vender ningún valor. Los mercados de semiconductores son volátiles, y los inversores deben realizar una investigación independiente y considerar sus propios objetivos y tolerancia al riesgo.