L'histoire de l'investissement dans l'intelligence artificielle ne porte plus seulement sur les GPU. La mémoire à haute bande passante est devenue l'une des contraintes les plus importantes dans un serveur d'IA, faisant de SK Hynix et de Micron deux des entreprises de semi‑conducteurs les plus scrutées du marché. Cette analyse compare leur technologie, leur croissance, la logique de valorisation, les risques, et les éléments de preuve susceptibles de faire évoluer le verdict d'investissement.

Résumé exécutif

SK Hynix et Micron Technology sont tous deux des bénéficiaires directs du boom des infrastructures d'IA, mais ils offrent aux investisseurs deux versions différentes d'une même thèse. SK Hynix est le leader établi de la mémoire à haute bande passante. Sa mise en œuvre précoce de l'HBM3 et de l'HBM3E lui a conféré une position privilégiée dans la chaîne d'approvisionnement des accélérateurs d'IA avancés, et cet avantage s'est traduit par des résultats financiers records. Micron est le challenger. Sa position dans l'HBM est plus réduite, mais elle se développe rapidement, a sécurisé des clients pour ses derniers produits, et offre aux investisseurs américains un véhicule familier coté au Nasdaq avec des rapports transparents déposés auprès de la SEC.

La question centrale n'est pas de savoir si l'IA nécessitera davantage de mémoire. Elle le fera presque certainement. La question plus difficile est de déterminer dans quelle mesure cette demande est déjà reflétée dans les anticipations, combien de temps peuvent durer les niveaux de prix exceptionnellement favorables d'aujourd'hui, et si l'HBM a amélioré de façon permanente l'économie de la mémoire ou s'il s'agit simplement d'un pic exceptionnel dans une industrie historiquement cyclique.

SK Hynix dispose actuellement de la position opérationnelle la plus solide. Elle possède une plus grande échelle HBM, une expérience de production plus approfondie, et une capacité démontrée à convertir le leadership technique en marges élevées. Si un investisseur cherche l'entreprise présentant l'avantage concurrentiel le plus net aujourd'hui, SK Hynix est la réponse la plus convaincante. Micron, en revanche, peut offrir davantage de potentiel à la hausse si elle parvient à combler l'écart technologique et de parts de marché sans déclencher une croissance de l'offre destructrice pour l'industrie. Son statut de challenger crée un risque d'exécution plus élevé, mais signifie aussi que des gains de parts de marché réussis peuvent produire une variation plus importante des attentes de bénéfices.

Notre conclusion en scénario de base est donc conditionnelle plutôt qu'absolue : SK Hynix est l'expression de plus haute qualité de la thèse de leadership en HBM, tandis que Micron représente la thèse de rattrapage plus accessible, avec un potentiel de sensibilité plus élevé aux améliorations de part de marché et de marges. Les investisseurs ne devraient pas choisir entre elles en ne regardant que la performance passée du cours de l'action. Ils devraient suivre la qualification HBM, la concentration de la clientèle, les dépenses d'investissement, les prix de la DRAM conventionnelle, les rendements, le flux de trésorerie disponible, et la vitesse à laquelle la nouvelle capacité entre sur le marché.

Pourquoi l'investissement mémoire lié à l'IA est de nouveau au centre de l'attention

Les investisseurs en semi‑conducteurs ont passé la première phase du boom de l'IA générative à se concentrer sur les entreprises qui conçoivent les accélérateurs. Cette attention était compréhensible. Le GPU est devenu le symbole visible du centre de données dédié à l'IA, et Nvidia en a été le principal bénéficiaire. Mais un accélérateur ne peut pas fonctionner isolément. Les grands modèles exigent d'immenses volumes de données à déplacer rapidement entre la mémoire et les cœurs de calcul. Lorsque ce transfert est trop lent, des processeurs coûteux attendent les données au lieu d'effectuer des calculs utiles.

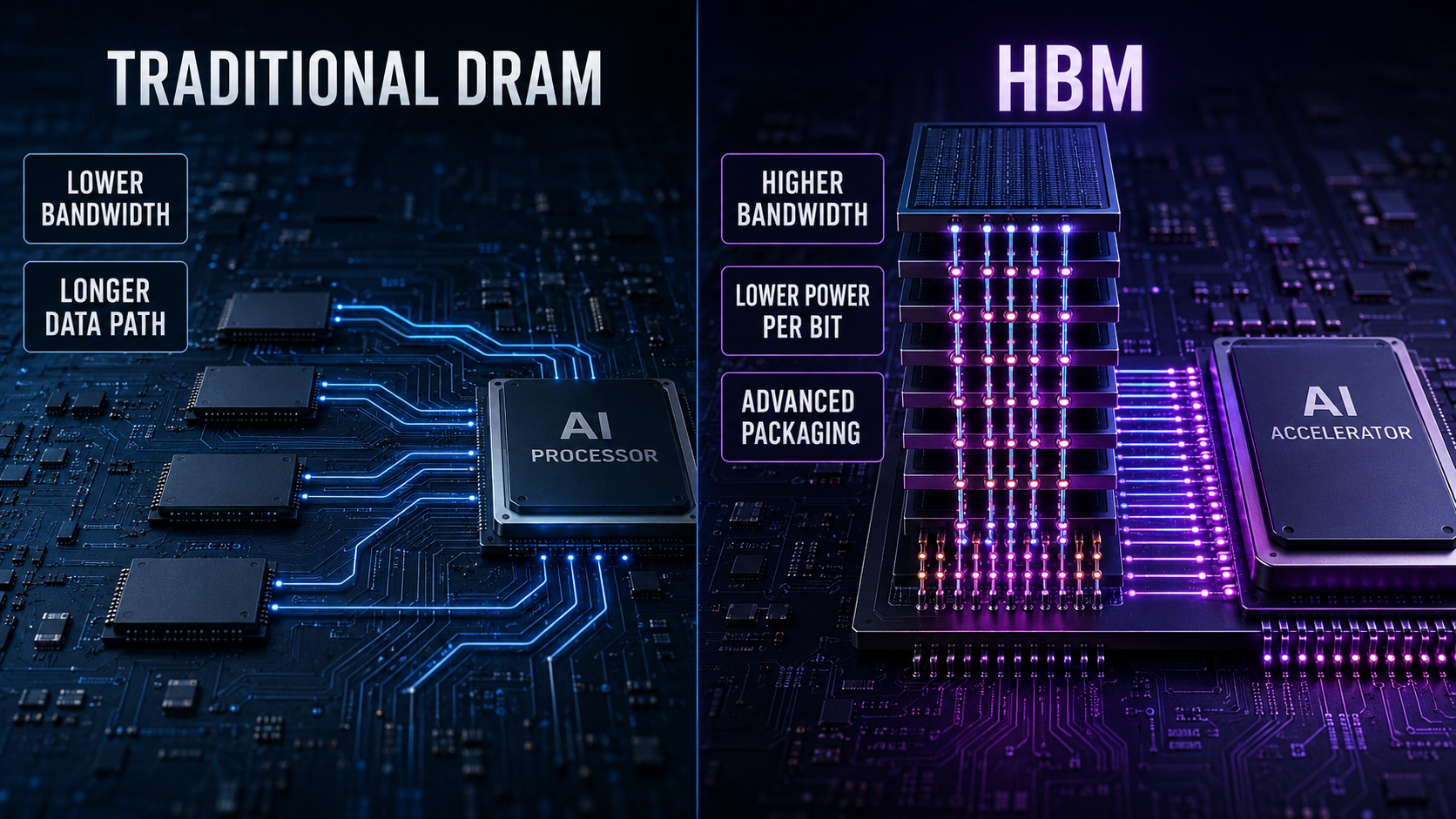

Ce goulot d'étranglement explique pourquoi la mémoire à haute bande passante (HBM) est importante. L'HBM empile plusieurs dies DRAM verticalement et les relie grâce à un packaging avancé. La structure fournit une bande passante bien plus élevée et une meilleure efficacité énergétique que les configurations mémoire conventionnelles, mais elle est aussi plus difficile à concevoir, fabriquer, tester et empaqueter. Chaque nouvelle génération pousse plus loin les exigences en matière de densité, de bande passante, de gestion thermique, de consommation d'énergie et de rendement. Le produit n'est donc pas simplement de la DRAM ordinaire vendue à un prix supérieur. Il combine technologie mémoire, savoir-faire en packaging, rigueur de fabrication et étroite collaboration avec les clients d'accélérateurs.

Le regain d'attention du marché a suivi une période de signaux contradictoires. Les actions des semi‑conducteurs liés à l'IA ont progressé en anticipant des dépenses d'infrastructure continues, puis ont chuté lorsque les investisseurs se sont demandé si les dépenses d'investissement et les prix de la mémoire pouvaient rester élevés. Ce désaccord est utile. Une action est la plus intéressante lorsque des analystes raisonnables peuvent observer les mêmes faits et en tirer des conclusions différentes.

Les optimistes voient une transformation structurelle. Des modèles plus grands, plus d'inférences, des applications multimodales, des systèmes agents et des accélérateurs de plus en plus complexes exigent davantage de mémoire par système. L'approvisionnement en HBM est négocié bien à l'avance, les cycles de qualification sont exigeants, et les principaux fournisseurs ont une capacité limitée d'ajouter rapidement de la capacité avancée. Dans cette optique, l'industrie a gagné en visibilité, en pouvoir de fixation des prix et en engagement client qui faisaient largement défaut lors des anciens cycles mémoire.

Les pessimistes voient des ingrédients familiers sous une nouvelle étiquette. La mémoire reste intensive en capital. Des prix élevés encouragent l'investissement. L'investissement crée de l'offre. L'offre finit par rattraper la demande, et les prix chutent plus vite que le consensus ne l'attend. Même si la demande liée à l'IA continue de croître, les actionnaires peuvent toujours perdre de l'argent lorsque les attentes, la valorisation ou la capacité augmentent plus vite que la demande finale. L'existence d'une tendance technologique puissante n'élimine pas la possibilité d'un mauvais point d'entrée.

Qu'est-ce qui rend l'HBM économiquement différent de la DRAM traditionnelle ?

La mémoire traditionnelle s'est souvent comportée comme une commodité. Les fournisseurs investissent pendant les marchés porteurs, les clients accumulent des stocks et les prix augmentent. Finalement, de nouvelles capacités arrivent ou la demande ralentit. Les clients réduisent leurs achats, les stocks s'accumulent, les prix s'effondrent et les fabricants réduisent leurs dépenses d'investissement. Le cycle recommence alors. La différenciation de produit existe, mais l'offre et la demande ont historiquement exercé une influence énorme sur la rentabilité.

HBM modifie plusieurs éléments de ce modèle. Premièrement, le produit est techniquement complexe et étroitement lié à la feuille de route de l'accélérateur du client. Un empilement mémoire doit répondre à des exigences spécifiques en matière de bande passante, de capacité, de consommation d'énergie, de gestion thermique, d'emballage et de fiabilité. La qualification peut prendre du temps, et un échec de qualification peut exclure un fournisseur d'un cycle produit important.

Deuxièmement, la HBM consomme davantage de ressources de fabrication que la DRAM standard. L'empilement de dies, l'utilisation de vias traversant le silicium et l'achèvement d'un packaging avancé créent des étapes supplémentaires et des défis de rendement. Le coût d'opportunité est important car consacrer davantage de capacité de tranches à la HBM peut resserrer l'offre de DRAM conventionnelle. Une explosion de la demande en HBM peut donc soutenir les prix de la mémoire au sens large avant même que la HBM ne représente la majorité des bits de l'industrie.

Troisièmement, les accords d'achat peuvent être discutés bien plus tôt que sur le marché mémoire conventionnel axé sur le spot. Les deux grands fournisseurs ont décrit des engagements clients substantiels pour la production future de HBM. Ces accords améliorent la visibilité, bien que les investisseurs ne devraient pas considérer chaque prévision ou discussion comme un contrat inconditionnel et sans risque. Les volumes, les spécifications, le calendrier, les ajustements de prix et les jalons de qualification comptent toujours.

Quatrièmement, la feuille de route produit s'accélère. HBM3E est suivi par HBM4, puis par des variantes personnalisées et des générations futures. La position de leader n'est pas garantie à jamais en remportant une seule génération. Le fournisseur doit exécuter de manière répétée à mesure que les clients demandent plus de couches, une bande passante plus élevée, une meilleure efficacité et une logique de plus en plus personnalisée. Cela crée un véritable fossé concurrentiel pour les meilleurs opérateurs, mais cela introduit aussi un risque constant de disruption technique.

Ces différences rendent la HBM plus attrayante que la mémoire commodity héritée, mais elles n'abolissent pas la cyclicité. La HBM est toujours produite dans des usines de fabrication onéreuses. Les clients peuvent revoir leurs plans d'investissement. Les fournisseurs concurrents peuvent améliorer leurs rendements. De nouvelles architectures d'accélérateurs peuvent changer le mix de mémoire requis. La bonne conclusion n'est pas que le cycle a disparu. C'est que la durée, la visibilité, les marges et la structure concurrentielle du cycle peuvent être meilleures qu'elles ne l'étaient auparavant.

SK Hynix : le leader actuel de la HBM

SK Hynix est entré dans le boom de l'IA avec l'atout le plus précieux qu'un fabricant de mémoire puisse posséder : une exécution HBM éprouvée à grande échelle. Sa relation avec les principales plates-formes d'accélérateurs et sa capacité à fournir des générations avancées lui ont permis de capter les premiers bénéfices économiques du marché. Selon une perspective de marché 2026 publiée par la société et citant Counterpoint Research, SK Hynix détenait 62% des expéditions HBM au deuxième trimestre 2025 et 57% des revenus HBM au troisième trimestre de cette année-là. Les estimations de parts de marché varient selon la méthodologie, mais la direction est claire : SK Hynix a commencé cette phase en tant que leader.

Ce leadership s'est reflété dans les résultats publiés. SK Hynix a annoncé pour l'exercice 2025 un chiffre d'affaires de KRW 97.1467 trillion, un résultat d'exploitation de KRW 47.2063 trillion et un résultat net de KRW 42.9479 trillion. La marge d'exploitation déclarée était de 49%. Les revenus ont augmenté de plus de KRW 30 trillion par rapport à 2024, tandis que le résultat d'exploitation a presque doublé. Ce sont des chiffres extraordinaires pour une entreprise évoluant dans une industrie autrefois associée à des oscillations de profits violentes et à une faible capacité de fixation des prix.

L'amélioration financière n'a pas été produite par le HBM seul. Une forte demande de serveurs, des prix favorables des mémoires conventionnelles, des produits SSD pour entreprises et une allocation disciplinée des produits y ont également contribué. Pourtant, le HBM a été le centre stratégique de la transformation. Il a amélioré le mix produit, absorbé des ressources de production et renforcé la position de la société auprès des clients d'infrastructure IA les plus importants.

SK Hynix s'est également engagée résolument dans le HBM4. La société a déclaré avoir achevé le développement d'un produit HBM4 à 12 couches en 2025, avec le double de canaux d'entrée/sortie par rapport à la génération précédente et une amélioration significative de l'efficacité énergétique. Les affirmations techniques d'un fabricant doivent toujours être confrontées à la qualification par les clients et aux résultats de la production de masse, mais la disponibilité précoce des produits compte. Chaque génération donne au leader une nouvelle opportunité de préserver ses relations établies et son savoir-faire de production.

Le cas haussier pour SK Hynix

Le principal argument haussier est que SK Hynix a déjà démontré la combinaison de technologie et de fabrication nécessaire pour l'emporter. Dans les semi-conducteurs, une diapositive de présentation n'est pas synonyme de production à grande échelle. Une entreprise doit livrer des produits qualifiés, maintenir les rendements, mettre à l'échelle l'emballage et respecter les calendriers clients. SK Hynix a accumulé une expérience qui ne peut être reproduite instantanément en annonçant une augmentation des dépenses d'investissement.

Son échelle peut aussi créer un avantage d'apprentissage. Un volume plus élevé génère plus de données de fabrication, ce qui peut améliorer les rendements et le contrôle des procédés. De meilleurs rendements réduisent les coûts unitaires et facilitent l'approvisionnement rentable des clients. Les grands clients préfèrent des fournisseurs fiables car la pénurie d'un composant mémoire peut retarder un système d'accélérateur entier. La fiabilité renforce donc les relations commerciales.

Le deuxième argument haussier est que la demande en IA s'étend au-delà de l'entraînement. L'entraînement d'un modèle de pointe attire l'attention, mais l'inférence peut devenir une charge de travail encore plus importante à mesure que des millions d'utilisateurs et d'entreprises exécutent des modèles en continu. Les modèles de raisonnement utilisent des calculs supplémentaires au moment de l'inférence. Les systèmes multimodaux traitent le texte, les images, l'audio et la vidéo. Les agents peuvent exécuter des étapes répétées plutôt que de répondre à une seule requête. Ces tendances augmentent la quantité de calcul et le trafic mémoire associés à chaque résultat utile d'IA.

Le troisième argument est la discipline de l'offre. La capacité HBM avancée ne peut pas apparaître du jour au lendemain. La construction de salles blanches, l'installation d'équipements, la migration de procédés, la capacité d'emballage, la disponibilité des substrats et l'amélioration des rendements demandent tous du temps. Si la demande reste forte alors que l'expansion de l'offre reste mesurée, SK Hynix peut préserver des prix et des marges attractifs plus longtemps que ne le suggérerait un modèle de cycle de mémoire conventionnel.

Enfin, SK Hynix offre une exposition au-delà d'une seule génération de HBM. Son portefeuille DRAM plus large, ses capacités en SSD d'entreprise et sa participation aux formats de mémoire IA de prochaine génération lui permettent de bénéficier de la croissance globale de la mémoire des centres de données. L'entreprise ne vend pas simplement un composant dans un seul accélérateur. Elle tente de devenir un fournisseur mémoire full-stack pour l'IA.

Le cas baissier pour SK Hynix

Le plus grand risque est que le marché ait déjà assimilé l'histoire. Une position dominante sur le marché, des marges records et une demande d'IA visible peuvent attirer une valorisation qui suppose la poursuite de la perfection. Quand les attentes deviennent suffisamment élevées, de bons résultats opérationnels peuvent ne plus être suffisants. L'entreprise doit franchir une barre qui monte tout en préservant son avance technologique.

La concentration de la clientèle est une autre source d'inquiétude. Le marché des accélérateurs d'IA est lui-même concentré, si bien que le leadership peut créer une dépendance vis‑à‑vis d'un petit nombre d'acheteurs. Une modification des procédures de qualification, de l'architecture produit, de la politique d'approvisionnement ou du pouvoir de négociation chez un client majeur peut avoir un effet disproportionné. Les relations de longue date ont de la valeur, mais les grands clients ont aussi de fortes incitations à développer des fournisseurs alternatifs.

La concurrence s'intensifie. Micron élargit son portefeuille HBM, et Samsung dispose des ressources financières, de la capacité de production et de la motivation stratégique pour regagner des parts. SK Hynix n'a pas besoin de perdre son leadership pour voir ses perspectives économiques se détériorer. Un passage d'une pénurie à une offre suffisante pourrait exercer une pression sur les prix, même si l'entreprise reste en tête.

L'intensité capitalistique est également inévitable. L'entreprise doit investir pour maintenir son avance, accroître ses capacités et se préparer aux nouvelles générations. En période de marché porteur, d'importants investissements en capital semblent rationnels. Si la demande déçoit ensuite, l'amortissement continue tandis que le taux d'utilisation diminue. Le flux de trésorerie disponible peut donc évoluer de façon plus marquée que le résultat d'exploitation au sommet d'un cycle.

Les investisseurs hors de Corée du Sud doivent en outre prendre en compte la structure des transactions, l'exposition aux devises, les conventions de divulgation, la fiscalité et la différence entre les actions locales et tout instrument négocié aux États‑Unis qui leur serait accessible. L'accessibilité peut affecter la liquidité et la valorisation. La qualité de la société sous‑jacente n'annule pas ces considérations au niveau du portefeuille.

Micron : le challenger avec effet de levier opérationnel

Micron occupe une position différente. Ce n'est pas le leader historique du HBM, mais il est devenu de plus en plus pertinent à mesure que les clients recherchent des approvisionnements qualifiés et que ses produits s'améliorent. L'entreprise a mis l'accent sur la performance et l'efficacité énergétique, élargi sa base de clients HBM et obtenu des engagements pour la production future. En décembre 2025, Micron a indiqué avoir finalisé des accords de prix et de volume pour l'ensemble de son approvisionnement HBM pour l'année civile 2026, y compris le HBM4. Elle a également prédit que le marché total adressable du HBM passerait d'environ 35 milliards de dollars en 2025 à environ 100 milliards de dollars en 2028.

Cette prévision implique une croissance annualisée du marché d'environ 40 % sur la période. Des prévisions aussi ambitieuses ne doivent pas être acceptées sans esprit critique, surtout lorsqu'elles émanent d'un bénéficiaire direct. Néanmoins, la projection illustre l'ampleur de l'opportunité pour laquelle la direction se prépare. Micron estime que le HBM pourrait, d'ici 2028, être plus important que l'ensemble du marché DRAM en 2024.

Le dynamisme financier plus large de Micron a également été solide. Dans ses documents pour l'exercice 2026, la société a déclaré des records dans toutes les catégories de revenus et a décrit une forte demande pour les centres de données et la mémoire HBM. Son commentaire sur le troisième trimestre fiscal a souligné la valeur stratégique de la mémoire à l'ère de l'IA et le rôle des accords pluriannuels avec les clients pour rendre la performance plus durable et prévisible.

Pour les investisseurs américains, Micron présente un autre avantage pratique : elle est cotée directement au Nasdaq et publie ses comptes selon les règles américaines en matière de valeurs mobilières. Cette accessibilité facilite la détention, la comparaison, la couverture et l'inclusion dans les portefeuilles institutionnels. Cela signifie également que l'action est déjà largement suivie, si bien que l'accessibilité ne doit pas être confondue avec une inefficacité informationnelle.

Le scénario haussier pour Micron

L'argument haussier le plus convaincant est l'effet de levier opérationnel issu d'une part de marché de départ plus faible. Un leader doit défendre une position importante ; un challenger peut générer des revenus incrémentiels substantiels en remportant quelques programmes ou en élargissant ses allocations. Si l'exécution de l'HBM4 par Micron est solide et que les clients diversifient délibérément leurs approvisionnements, sa part peut augmenter même si le marché total se développe rapidement.

La diversification des clients est un objectif rationnel pour l'industrie. Les concepteurs d'accélérateurs ne veulent pas dépendre en permanence d'un seul fournisseur de mémoire. La qualification de Micron peut améliorer la sécurité d'approvisionnement et le pouvoir de négociation. Cela ne garantit pas des allocations égales, car les clients continueront de privilégier la performance, le rendement et la fiabilité. Mais cela crée une raison structurelle de soutenir une seconde source crédible.

Micron bénéficie également de l'impact de l'HBM sur le marché conventionnel du DRAM. Parce que l'HBM consomme d'importantes ressources en plaquettes et en conditionnement, l'augmentation de la production d'HBM peut limiter la capacité disponible pour les produits ordinaires. Même lorsque Micron ne capture pas la part dominante de l'HBM, une offre de DRAM plus restreinte peut soutenir les prix de vente sur l'ensemble de son portefeuille. L'argument d'investissement est donc plus large que les seules recettes de l'HBM.

Un autre avantage est l'ambition technologique. Micron a présenté ses récents produits HBM comme compétitifs en termes de consommation et de performances et s'attend à une maturation des rendements plus rapide pour l'HBM4 que pour l'HBM3E. Si cette attente se réalise, la société pourra améliorer ses coûts tout en augmentant les volumes. L'amélioration des rendements est l'une des variables les plus importantes, car un produit techniquement impressionnant peut néanmoins produire une économie décevante si trop d'unités sont défectueuses.

Enfin, Micron peut bénéficier si le marché sous-estime la durée de la phase haussière du marché de la mémoire. Les estimations de bénéfices pour les entreprises de mémoire sont souvent en retard par rapport aux mouvements rapides des prix. Lorsque les prix, l'utilisation, le mix et les rendements s'améliorent simultanément, les bénéfices peuvent augmenter beaucoup plus rapidement que le chiffre d'affaires. Ce même effet de levier fonctionne en sens inverse, mais il crée un potentiel de hausse significatif pendant une phase favorable.

Le scénario baissier pour Micron

La thèse du rattrapage de Micron dépend d'une exécution qui n'a pas encore été démontrée à la même échelle que SK Hynix. Les accords avec les clients sont encourageants, mais ce sont les livraisons réelles, les qualifications, les rendements et les marges qui déterminent la valeur pour les actionnaires. Un retard de l'HBM4 ou des rendements plus faibles que prévu pourrait repousser les revenus à une période ultérieure alors que les dépenses et les investissements en capital continueraient.

L'entreprise doit également trouver un équilibre stratégique difficile. Elle doit investir suffisamment pour gagner des parts de marché, mais pas de manière si agressive que la capacité industrielle fasse s'effondrer les prix. Les entreprises individuelles décrivent souvent leurs dépenses comme disciplinées, pourtant les actions combinées de plusieurs concurrents rationnels peuvent encore créer une offre excédentaire. Les investisseurs doivent analyser les ajouts au niveau de l'industrie, pas seulement les intentions déclarées de Micron.

Micron reste exposée aux cycles conventionnels de la mémoire, à l'électronique grand public, aux ajustements de stocks et aux contraintes géopolitiques. Les centres de données IA prennent une importance croissante, mais ils n'effacent pas tous les autres marchés finaux. Une faiblesse sur les PC, les smartphones, l'automobile, la demande industrielle ou le NAND peut partiellement compenser la vigueur du HBM.

Il existe aussi un piège d'évaluation fréquent dans les actions cycliques. Une société de mémoire peut sembler statistiquement bon marché près du sommet des bénéfices parce que le dénominateur du ratio cours/bénéfice est temporairement élevé. Les investisseurs qui achètent uniquement parce qu'un multiple historique est bas peuvent découvrir que les profits chutent plus vite que le cours de l'action. Les marges normalisées et le flux de trésorerie disponible en milieu de cycle sont plus instructifs qu'un multiple basé sur une année de bénéfice exceptionnel.

SK Hynix vs. Micron : Comparaison côte à côte

FacteurSK HynixMicronAvantage actuel Position sur le marché du HBMLeader établi avec une large part et une échelle éprouvéeChallenger crédible en train d'étendre ses allocationsSK Hynix Preuves d'exécutionBonne performance sur les récentes générations d'HBMMéthodologie produit en amélioration, mais échelle plus petiteSK Hynix Potentiel de gain de partDoit défendre une base importantePeut croître rapidement à partir d'une base plus petiteMicron Accessibilité pour les investisseurs USNécessite d'examiner la structure de négociation disponibleInscription directe au Nasdaq et rapports à la SECMicron Catalyseur de diversification clientLes relations en place sont une forceBénéficie lorsque les clients qualifient des sources secondairesMicron Fosse concurrentielle actuelleÉchelle, savoir-faire, qualifications et confiance des clientsProgrès technologique et empreinte manufacturièreSK Hynix Sensibilité au potentiel de hausseTirée par le maintien du leadership et la croissance du marchéTirée par la croissance du marché plus un rattrapage réussiMicron Risque d'exécutionRisque de perdre une partie de l'avanceRisque de qualification retardée ou de rendements faiblesSK Hynix

Cette comparaison explique pourquoi la réponse dépend des objectifs du portefeuille. Un investisseur axé sur la qualité peut préférer le leader éprouvé. Un investisseur recherchant des révisions positives des estimations liées à des gains de parts de marché peut préférer le challenger. Aucun de ces cadrages n'exonère de l'examen de la valorisation d'entrée.

La course technologique : HBM3E, HBM4 et la personnalisation

Les investisseurs peuvent se laisser distraire par les étiquettes de génération. Un nouveau nom de produit paraît décisif, mais le processus commercial comporte plusieurs étapes : développement, échantillonnage, qualification client, production en volume, stabilisation des rendements et livraison rentable. Annoncer HBM4 n'est pas la même chose que le produire à grande échelle, et produire à grande échelle n'est pas la même chose qu'obtenir un rendement attractif sur le capital requis.

HBM4 est important parce qu'il augmente la largeur de l'interface et accroît les exigences en matière de bande passante et d'efficacité. Il pousse aussi le marché vers une plus grande personnalisation. À mesure que les dies de base deviennent plus sophistiqués et que les clients optimisent la mémoire pour des accélérateurs spécifiques, la collaboration peut se renforcer. Cela peut réduire la pure commoditisation et créer des coûts de changement, mais cela peut aussi augmenter les dépenses de recherche et la concentration de la clientèle.

L'avantage de SK Hynix réside dans sa courbe d'apprentissage bien établie. L'entreprise a de l'expérience dans l'intégration de piles avancées dans les principales plateformes d'accélérateurs et dans la gestion des défis de production. L'opportunité de Micron réside dans l'utilisation de procédés et de conceptions plus récents pour réduire l'écart. Un challenger n'a pas toujours besoin de reproduire la trajectoire du leader ; il peut parfois atteindre une économie compétitive avec une combinaison différente de technologie de procédé, de taille de die, d'efficacité énergétique, d'emballage et de support client.

La bonne façon d'évaluer la course n'est pas de compter les communiqués de presse. Les investisseurs doivent surveiller les annonces de qualification liées à des plateformes nommées, le calendrier des expéditions, le nombre de clients, les revenus HBM, l'évolution de la marge brute, l'intensité en capital et les commentaires de la direction sur les rendements. Lorsqu'une entreprise revendique une efficacité supérieure, la question pertinente suivante est de savoir si les clients acceptent le produit et si le fournisseur peut le fabriquer de manière rentable.

La dépendance à Nvidia renforce-t-elle ou affaiblit-elle la thèse ?

La domination de Nvidia a contribué à créer l'opportunité HBM. Ses accélérateurs nécessitent une bande passante mémoire énorme, ses feuilles de route système influencent la qualification des fournisseurs et son rythme de lancement rapide soutient la demande pour de nouvelles générations de HBM. Une relation solide avec Nvidia est donc un atout évident.

Apply this research method to your stock

Generate bull/bear views, risk notes, and an evidence trail for SK.

Mais la concentration crée une asymétrie. Si un client représente une grande partie de la demande premium, ce client peut influencer les spécifications, l'allocation, le calendrier et le prix. Il peut aussi favoriser la présence de plusieurs fournisseurs. Plus l'économie devient favorable pour les fournisseurs de mémoire, plus l'incitation du client à diversifier et à négocier s'accroît.

Les puces IA personnalisées compliquent le tableau mais ne réduisent pas automatiquement la demande de HBM. Google, Amazon, Meta et d'autres hyperscalers développent des accélérateurs internes. Certains investisseurs voient ces puces comme une menace pour Nvidia et donc pour les fournisseurs liés à Nvidia. Pourtant, les accélérateurs personnalisés nécessitent aussi de la mémoire haute performance. Si le volume total de calcul IA augmente, un marché d'accélérateurs plus diversifié peut élargir la base de clients adressable pour le HBM.

Le risque est architectural, pas seulement concurrentiel. Différentes puces peuvent utiliser différentes configurations mémoire. Les systèmes d'inférence optimisés pour le coût peuvent utiliser une mémoire moins coûteuse pour certaines charges de travail. Les améliorations de l'efficacité des modèles, de la quantification, de la mise en cache, du réseau ou des logiciels peuvent réduire la mémoire requise par tâche. Les investisseurs doivent donc se concentrer sur le contenu total en HBM et le nombre d'unités à travers l'écosystème, pas seulement sur la part de marché d'un concepteur d'accélérateur.

Valorisation : pourquoi le multiple le plus simple peut induire en erreur

Une comparaison de valorisation précise nécessite les cours actuels des actions, le nombre d'actions, la trésorerie nette ou l'endettement, les estimations futures et un traitement cohérent des devises et des périodes comptables. Ces éléments changent constamment. Plus important encore, appliquer un unique multiple cours/bénéfice aux bénéfices de pic peut créer une fausse confiance.

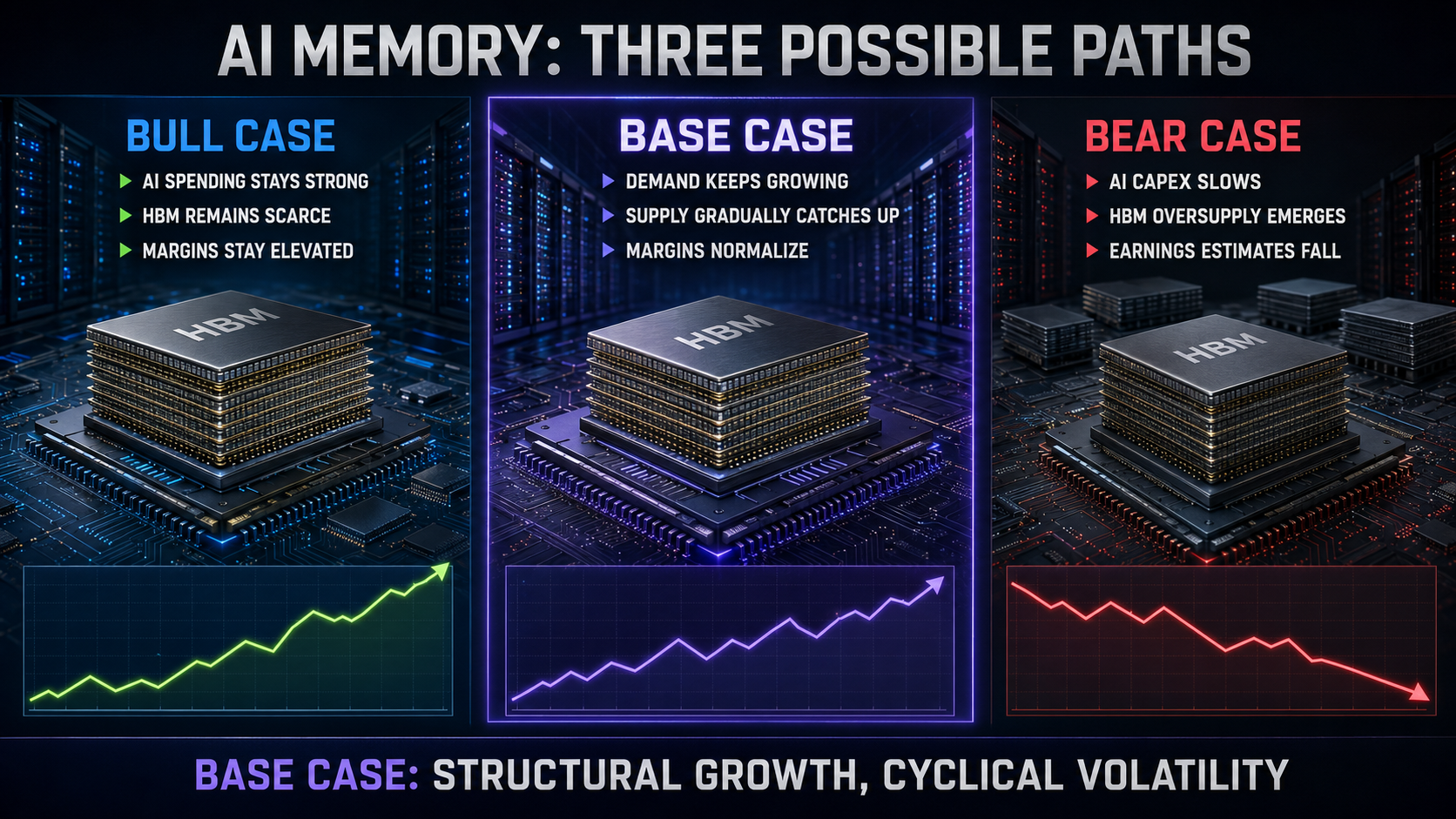

Un cadre d'analyse plus utile distingue trois scénarios. Dans un cas pessimiste, les dépenses d'investissement en IA ralentissent, l'offre de HBM s'accroît, les prix de la DRAM conventionnelle s'affaiblissent et les marges se normalisent fortement. Dans un cas de base, la demande de HBM continue de croître, la tarification se modère progressivement et les fournisseurs leaders conservent de meilleures marges que lors des cycles historiques. Dans un cas optimiste, la demande de calcul continue de surprendre, le HBM reste rare, la personnalisation augmente les barrières et le flux de trésorerie disponible se cumule malgré des investissements élevés.

Pour SK Hynix, la valorisation doit refléter la durabilité du leadership. Une prime est raisonnable si l'entreprise peut défendre sa part, exécuter HBM4 et maintenir des rendements structurellement au‑dessus de sa moyenne historique. Cette prime devient dangereuse si elle suppose que les marges actuelles sont permanentes.

Pour Micron, la valorisation doit refléter à la fois le potentiel de rattrapage et le risque d'exécution. L'action mérite une estimation des bénéfices normalisés plus élevée si l'HBM améliore le mix produits et réduit la volatilité. Elle ne mérite pas d'être créditée intégralement d'une part de marché future tant que la qualification, les expéditions et les rendements ne confirment pas l'histoire.

Les investisseurs doivent calculer la valeur d'entreprise par rapport au résultat d'exploitation normalisé, au flux de trésorerie disponible après dépenses d'investissement et au coût de remplacement. Ils doivent également examiner le ratio prix/valeur comptable car la fabrication de mémoires nécessite une base d'actifs importante. Aucune mesure unique n'est suffisante. Un faible P/E peut être un signal d'alerte en période de pic du cycle, tandis qu'un P/E élevé peut survenir près d'un creux lorsque les bénéfices sont temporairement déprimés.

Cinq variables qui comptent plus que le ratio P/E affiché

1. Revenus HBM et mix

La croissance a plus de valeur lorsqu'elle change la qualité des bénéfices. Les investisseurs doivent suivre la part des revenus DRAM provenant de l'HBM et d'autres produits premium, pas seulement le total des bits expédiés. Un mix à plus forte valeur peut soutenir les marges même si la croissance des unités ralentit.

2. Marge brute et rendements

La marge brute révèle si le succès technique se transforme en succès économique. L'amélioration des rendements HBM peut réduire rapidement les coûts. Des marges en baisse malgré des revenus solides peuvent indiquer une pression sur les prix, de mauvais rendements, des coûts de montée en cadence élevés ou une faiblesse ailleurs dans le portefeuille.

3. Dépenses d'investissement (capex)

Les dépenses d'investissement sont à la fois un signal de croissance et un risque d'offre future. Les investissements peuvent soutenir les transitions vers des nœuds avancés et l'expansion des solutions d'emballage, mais des dépenses agressives à l'échelle de l'industrie augmentent la probabilité d'un excès d'offre. Comparez le capex avec les amortissements, le chiffre d'affaires, le flux de trésorerie disponible et la croissance attendue du nombre de bits.

4. Engagements clients

Les accords à terme peuvent stabiliser la visibilité, mais les investisseurs doivent distinguer entre accords de prix et de volume finalisés, discussions larges avec des clients et prévisions non contraignantes. Ils doivent également vérifier si les engagements s'étendent sur plusieurs clients et générations.

5. Prix du DRAM conventionnel et du NAND

L'HBM fait la une, mais le reste du portefeuille demeure important. Des prix élevés pour les produits conventionnels amplifient la thèse liée à l'IA ; un effondrement peut compenser les gains de l'HBM. Le NAND a des dynamiques d'offre différentes et peut générer une volatilité supplémentaire.

Le scénario haussier pour l'ensemble de l'industrie des mémoires liées à l'IA

Le scénario haussier le plus solide de l'industrie commence par la croissance du calcul. Les modèles d'IA deviennent plus performants, mais la performance nécessite souvent davantage d'étapes d'inférence, des fenêtres de contexte plus larges, des entrées multimodales et un trafic mémoire accru. Les gains d'efficacité réduisent le coût de chaque tâche, ce qui peut augmenter l'utilisation totale via un effet de rebond. Une intelligence moins chère peut amener les entreprises à exécuter beaucoup plus de requêtes plutôt que de dépenser moins au total.

Deuxièmement, l'infrastructure d'IA devient stratégiquement importante pour les gouvernements et les entreprises. Les fournisseurs cloud, les projets souverains, les laboratoires de modèles et les entreprises ne veulent pas être à la traîne. Les dépenses stratégiques peuvent rester soutenues même lorsque les retours à court terme sont difficiles à mesurer, prolongeant ainsi le cycle d'investissement.

Troisièmement, la quantité de mémoire par accélérateur et par système peut augmenter. Des puces plus puissantes nécessitent une bande passante plus élevée et une capacité plus importante. Au niveau du rack, les besoins en réseau, en stockage et en mémoire peuvent croître parallèlement à la puissance de calcul. Cela signifie que les fournisseurs de HBM peuvent croître même sans dépendre uniquement d'une augmentation des expéditions d'unités d'accélérateurs.

Quatrièmement, la base de fournisseurs est concentrée. Seules quelques entreprises peuvent fabriquer de la DRAM avancée, et encore moins peuvent produire du HBM de pointe à grande échelle. Les barrières comprennent la propriété intellectuelle, l'expertise en fabrication, l'emballage, la qualification client, les équipements et le capital. Une structure concentrée peut soutenir de meilleurs rendements si les concurrents restent disciplinés.

Enfin, la personnalisation peut créer des relations clients plus longues et plus profondes. À mesure que la mémoire s'intègre davantage au design des accélérateurs, les fournisseurs peuvent participer plus tôt aux feuilles de route produit. Cela améliore la visibilité et rend les substitutions de dernière minute plus difficiles. L'industrie pourrait évoluer d'une offre purement interchangeable vers des composants co-conçus avec des économies différenciées.

Le scénario baissier : pourquoi une excellente technologie peut rester un mauvais investissement

Le scénario baissier commence par les attentes. L'IA n'est pas un thème caché. Investisseurs, fournisseurs, clients et gouvernements y consacrent des capitaux énormes. Lorsque le consensus devient extrêmement optimiste, le marché peut intégrer plusieurs années de bonne exécution à l'avance. Une entreprise peut croître rapidement tandis que son action sous-performe parce que la valorisation se comprime.

Deuxièmement, les dépenses d'investissement des hyperscalers doivent finir par produire des rendements. Les entreprises cloud peuvent financer de grands programmes aujourd'hui, mais les actionnaires exigeront des preuves de revenus, de marges et de génération de trésorerie. Si la monétisation de l'IA déçoit, les plans de dépenses peuvent être retardés. Les fournisseurs de mémoire sont en amont, donc les changements de commandes peuvent se propager dans la chaîne d'approvisionnement.

Troisièmement, des réactions de l'offre sont inévitables. SK Hynix, Micron et Samsung veulent tous capter l'opportunité. Les entreprises d'assemblage, les fournisseurs d'équipements et les gouvernements soutiennent l'expansion. La capacité met du temps à être construite, mais une vague d'offre retardée peut quand même arriver après que la croissance de la demande se soit modérée.

Quatrièmement, la technologie peut réduire l'intensité des ressources. De meilleurs modèles, la compression, la quantification, la parcimonie (sparsity), l'inférence optimisée et une gestion mémoire améliorée peuvent réduire le matériel nécessaire pour obtenir un certain résultat. Ces améliorations ne réduisent pas nécessairement le marché total, car l'utilisation peut s'étendre, mais elles introduisent de l'incertitude dans les extrapolations simplistes.

Cinquièmement, la géopolitique peut affecter l'accès aux équipements, les marchés clients, les subventions, les règles d'exportation et les sites de fabrication. La mémoire est stratégiquement importante et interconnectée à l'échelle mondiale. Un changement de politique commerciale peut modifier la demande ou les coûts sans changer la technologie d'IA sous-jacente.

Enfin, les cycles historiques de la mémoire méritent le respect. Chaque cycle s'accompagne d'une histoire convaincante en son sommet. Celui-ci repose sur des fondations structurelles plus solides que beaucoup de cycles précédents, mais la charge de la preuve incombe à ceux qui prétendent que l'économie de l'offre et de la demande a été supprimée de façon permanente.

Où la thèse SK Hynix pourrait échouer

La thèse d'investissement sur SK Hynix s'affaiblirait de manière significative si plusieurs indicateurs apparaissaient simultanément. Le premier serait la perte de qualification ou d'allocation sur une plateforme d'accélérateur de prochaine génération majeure. La perte d'un seul programme ne détruirait pas l'activité, mais remettrait en cause l'hypothèse selon laquelle le leadership se perpétue automatiquement.

Le deuxième serait une croissance des revenus HBM accompagnée d'une baisse de la marge brute et d'une intensité capitalistique en hausse. Cette combinaison pourrait indiquer que la concurrence déplace la valeur des fournisseurs vers les clients ou que la complexité de fabrication consume la prime attendue.

Le troisième serait des gains de parts de marché agressifs à la fois par Micron et Samsung. SK Hynix peut tolérer une certaine diversification tant que le marché total croît, mais une pression simultanée sur les parts et sur les prix minerait la thèse de qualité premium.

Le quatrième serait une baisse soutenue des attentes de dépenses d'investissement des hyperscalers ou des commandes d'accélérateurs. Des pauses temporaires sont normales. Une réduction étendue sur plusieurs trimestres et touchant plusieurs clients serait plus sérieuse.

Le cinquième serait la preuve que la capacité HBM avancée devient abondante plus tôt que prévu. Des délais de livraison plus courts, des prix à terme plus faibles, une augmentation des stocks clients et une moindre urgence dans les accords d'approvisionnement seraient tous significatifs.

Où la thèse de Micron pourrait se briser

La thèse de Micron s'affaiblirait si le déploiement de l'HBM4 ne respectait pas les calendriers clients ou n'atteignait pas les rendements escomptés. Parce que l'appréciation potentielle de l'action intègre une hypothèse de rattrapage, les retards peuvent avoir un effet disproportionné sur les estimations futures.

Un deuxième signal d'alerte serait d'importants investissements en capital sans amélioration correspondante des revenus et des marges HBM. L'investissement doit générer une production qualifiée et des flux de trésorerie, pas seulement de la capacité.

Un troisième serait la preuve que les clients continuent de considérer Micron principalement comme un fournisseur secondaire avec des allocations limitées. La diversification crée une ouverture, mais l'entreprise doit convertir la qualification en volumes significatifs.

Un quatrième serait une faiblesse conventionnelle du DRAM ou du NAND suffisamment grave pour écraser les gains HBM. Les investisseurs ne doivent pas confondre une ligne de produits à croissance rapide avec une immunité vis-à-vis du reste du marché de la mémoire.

Un cinquième serait une capacité industrielle en expansion combinée à la poursuite de parts par Micron. Un challenger est tenté de pratiquer des prix agressifs. Si plusieurs fournisseurs recherchent simultanément le volume, le marché qui en résulte peut pénaliser tout le monde.

Analyse de scénarios : ce qui pourrait se passer ensuite

Scénario haussier

Les dépenses en infrastructure IA restent plus fortes plus longtemps. Les charges de travail axées sur le raisonnement et sur des agents augmentent la demande d'inférence, les accélérateurs de nouvelle génération accroissent la quantité de HBM embarquée, et l'offre reste contrainte par l'assemblage et les rendements. SK Hynix conserve son leadership, tandis que Micron gagne suffisamment de parts de marché pour croître plus rapidement sans déclencher une forte concurrence par les prix. Les deux sociétés génèrent des flux de trésorerie disponibles importants, et les investisseurs commencent à les valoriser comme des fournisseurs stratégiques d'infrastructures IA plutôt que comme des fabricants traditionnels de mémoires considérées comme des commodités.

Scénario de base

L'HBM connaît une croissance rapide, mais les prix et les marges se normalisent progressivement à mesure que l'offre s'élargit. SK Hynix demeure le leader malgré une certaine dilution de parts. Micron s'établit comme un second fournisseur crédible et améliore son mix produit. La mémoire conventionnelle reste cyclique, empêchant l'une ou l'autre entreprise d'obtenir une valorisation comparable à celle d'un logiciel. Les rendements dépendent fortement du prix d'entrée et de la discipline capitalistique de la direction.

Scénario baissier

La croissance des dépenses liées à l'IA ralentit, les stocks clients augmentent et de nouvelles capacités HBM arrivent dans un contexte de demande plus faible. Les prix baissent, des retards de qualification affectent certains produits, et la mémoire conventionnelle se tasse également. Les estimations de bénéfices chutent rapidement. Des actions qui semblaient bon marché sur la base de bénéfices de pointe deviennent chères sur des profits normalisés, et les dépenses d'investissement limitent le flux de trésorerie disponible.

Le scénario de base est le point de départ le plus raisonnable car il prend en compte à la fois la demande structurelle et l'offre cyclique. Le scénario haussier est plausible, mais les investisseurs ne devraient pas en faire leur seul argument. Le scénario baissier n'exige pas l'échec de l'IA. Il suppose seulement que les anticipations et l'offre prennent de l'avance sur la demande.

Quelle action est meilleure pour quels types d'investisseurs ?

Pour les investisseurs donnant la priorité à la qualité concurrentielle : SK Hynix est le choix le plus solide. Elle présente les preuves les plus nettes de son leadership en HBM, d'une exécution à haut volume et de la confiance des clients.

Pour les investisseurs privilégiant l'accessibilité et la structure du marché américain : Micron est plus simple. Elle se négocie directement au Nasdaq, rapporte via la SEC et s'intègre facilement dans des portefeuilles américains.

Pour les investisseurs recherchant un catalyseur de gain de parts : Micron offre un plus grand potentiel de rattrapage. La récompense est supérieure si elle comble l'écart, mais la thèse dépend davantage de l'exécution future.

Pour les investisseurs recherchant le leader HBM le plus net actuellement : SK Hynix offre une meilleure exposition opérationnelle, bien que les investisseurs doivent évaluer le titre disponible, la devise, la liquidité et la valorisation.

Pour les investisseurs averses au risque : aucune des deux actions ne doit être considérée comme peu risquée. Les deux opèrent dans une industrie des semi-conducteurs à forte intensité de capital et sont exposées aux dépenses liées à l'IA, aux prix de la mémoire, aux transitions technologiques et à la géopolitique.

Pour les investisseurs diversifiés : détenir les deux peut réduire le risque de qualification spécifique à une entreprise, mais cela n'élimine pas le risque sectoriel. Si les prix de la HBM s'effondrent, les deux positions peuvent chuter simultanément.

Sur quoi les analystes avisés sont en désaccord

Le premier désaccord porte sur la question de savoir si l'HBM a créé une activité durablement meilleure. Les optimistes mettent en avant les barrières à la qualification, les accords à long terme, la personnalisation et la concentration de l'offre. Les pessimistes soutiennent que l'intensité capitalistique et la concurrence finiront par rétablir une économie de commodité. Les deux camps disposent d'éléments. La résolution se manifestera dans les marges et les flux de trésorerie disponibles sur un cycle complet, et non pendant l'année la plus forte.

Le deuxième désaccord porte sur la question de savoir si le leader ou le challenger offre de meilleurs rendements ajustés au risque. SK Hynix a une exécution plus solide mais des attentes intégrées plus élevées. Micron a plus de marge de progression mais davantage de façons de décevoir. Qualité et potentiel de hausse ne sont pas synonymes.

Le troisième désaccord concerne les dépenses d'investissement liées à l'IA. Un groupe estime que les dépenses sont le fondement d'un basculement de la plateforme informatique sur plusieurs années. Un autre pense que les clients surdimensionnent leurs capacités avant que la monétisation ne soit prouvée. L'issue la plus probable pourrait combiner les deux : une tendance durable à long terme interrompue par des corrections douloureuses d'inventaires et de dépenses.

Le quatrième désaccord porte sur le rôle des accélérateurs personnalisés. Ils peuvent réduire la part de marché de Nvidia mais accroître le nombre de clients HBM. À l'inverse, des puces optimisées pour les coûts peuvent utiliser des combinaisons de mémoire différentes et affaiblir le contenu haut de gamme. Les investisseurs devraient suivre la demande de mémoire au niveau du système plutôt que d'utiliser la part de marché des accélérateurs comme raccourci.

Le cinquième désaccord porte sur la valorisation. Certains analystes se fondent sur les bénéfices à court terme et concluent que les actions sont bon marché. D'autres normalisent les marges et voient un risque lié au pic du cycle. La différence provient généralement des hypothèses, pas de l'arithmétique.

Qu'est-ce qui ferait évoluer notre verdict ?

Nous deviendrions plus optimistes sur SK Hynix si elle conservait un leadership net grâce à la qualification de l'HBM4, diversifiait sa base de clients, préservait ses marges brutes alors que les concurrents se développaient, et convertissait des bénéfices records en flux de trésorerie disponibles durables après investissements. Des preuves que l'HBM personnalisé entraîne des contrats plus longs et des coûts de changement plus élevés soutiendraient en outre une valorisation premium.

Nous deviendrions moins optimistes sur SK Hynix si sa part diminuait plus rapidement que l'expansion du marché, si les qualifications de la génération suivante prenaient du retard, ou si les marges se comprimaient malgré une forte demande. Une augmentation rapide des dépenses d'investissement sans génération de trésorerie durable affaiblirait également l'argument.

Nous deviendrions plus optimistes sur Micron si l'HBM4 atteignait la production en volume selon le calendrier, si les rendements s'amélioraient comme prévu, si les allocations auprès des principaux clients s'élargissaient, et si la croissance de l'HBM produisait des gains visibles de marge brute et de flux de trésorerie disponibles. Une base de clients plus large réduirait le risque qu'une seule qualification dicte l'histoire.

Nous deviendrions moins optimistes sur Micron si le rattrapage restait limité à des revendications produits plutôt qu'à des livraisons, ou si les dépenses augmentaient plus vite que la demande qualifiée. Un retour à une concurrence agressive pour les parts de marché dans l'industrie serait particulièrement préoccupant.

Pour les deux entreprises, le signal positif le plus important serait la preuve que des rendements attractifs survivent après que l'offre ait rattrapé la demande. Le signal négatif le plus important serait l'affaiblissement des accords à terme, la réduction des délais, l'augmentation des stocks clients et une pression simultanée sur les prix de l'HBM et de la DRAM conventionnelle.

Verdict final : Leadership contre rattrapage

SK Hynix est actuellement la meilleure entreprise dans l'HBM. Sa position sur le marché, son expérience de production, ses relations clients et ses résultats financiers fournissent des preuves plus solides qu'un simple feuille de route future. Pour les investisseurs qui recherchent l'exposition la plus directe au leadership actuel de la mémoire pour l'IA, elle mérite d'être considérée en priorité.

Micron peut être l'action la plus intéressante lorsque la valorisation et les catalyseurs sont favorables. Elle n'a pas besoin de dépasser SK Hynix pour créer de la valeur. Elle doit qualifier des produits compétitifs, obtenir des allocations profitables, améliorer son mix, et éviter de trop dépenser au risque d'alimenter un futur excès d'offre. Si elle atteint ces objectifs, les attentes en matière de bénéfices peuvent augmenter rapidement.

Le choix n'est donc pas simplement « leader bon, challenger mauvais ». SK Hynix présente un risque d'exécution relatif plus faible mais peut entraîner des attentes plus élevées. Micron présente un risque d'exécution plus élevé mais offre davantage de possibilités de surprise positive. Le meilleur investissement dépend du prix payé et de la probabilité que l'investisseur attribue à chaque scénario.

Notre conclusion est :

-

Meilleure activité HBM actuelle : SK Hynix.

-

Meilleure opportunité de rattrapage cotée aux États-Unis : Micron.

-

Principal risque partagé : les investisseurs supposant que la rareté et les marges d'aujourd'hui dureront indéfiniment.

-

Preuves les plus importantes à venir : qualification du HBM4, rendements en volume, allocation clientèle, dépenses d'investissement de l'industrie (capex) et flux de trésorerie disponibles.

Le boom de la mémoire liée à l'IA est réel, mais un véritable boom peut néanmoins engendrer une surévaluation et une surcapacité. Les investisseurs doivent éviter de considérer le HBM soit comme une mode passagère, soit comme un miracle à l'abri des cycles. Il s'agit d'une technologie stratégiquement précieuse opérant au sein d'une industrie à forte intensité capitalistique. Les gagnants seront les entreprises qui combinent exécution technique et discipline de l'offre, et les investisseurs gagnants seront ceux qui sauront distinguer un avantage durable des attentes déjà intégrées au prix et supposant la perfection.

Liste de contrôle pour les investisseurs pour les deux prochains cycles de résultats

-

Les expéditions et les revenus HBM ont‑ils augmenté au niveau des attentes préalables de la direction ou au‑delà ?

-

La marge brute s'est‑elle améliorée après prise en compte des coûts de montée en cadence ?

-

Les produits HBM4 sont‑ils qualifiés, expédiés et atteignent‑ils des rendements matures ?

-

La base de clients s'est‑elle élargie ou la concentration a‑t‑elle augmenté ?

-

Les discussions sur l'offre pour 2027 sont‑elles soutenues par des engagements fermes de prix et de volume ?

-

À quelle vitesse la capacité d'emballage et de production de wafers de l'industrie s'étend‑elle ?

-

Les stocks de DRAM et de NAND conventionnels sont‑ils à un niveau sain ?

-

Le flux de trésorerie disponible augmente‑t‑il après dépenses d'investissement ?

-

Les hyperscalers augmentent‑ils ou réduisent‑ils leurs budgets d'infrastructure IA ?

-

La valorisation a‑t‑elle évolué plus rapidement que la capacité bénéficiaire normalisée ?

Cette liste de contrôle est plus utile que de réagir à un seul mouvement de prix. Une action peut monter sous l'effet de l'enthousiasme alors que son risque sous‑jacent augmente, ou baisser alors que ses fondamentaux à long terme s'améliorent. L'objectif de la recherche fondamentale est d'identifier lequel de ces événements s'est produit.

Questions fréquemment posées

SK Hynix est‑il le leader du marché du HBM ?

SK Hynix est entré en 2026 comme le leader clair du HBM selon les estimations d'expéditions et de revenus couramment citées. Sa position précoce sur le HBM avancé et ses relations avec les principaux clients d'accélérateurs soutiennent ce statut. La part de marché peut cependant évoluer, et les investisseurs devraient suivre chaque nouvelle génération séparément.

Micron peut‑il rattraper SK Hynix ?

Micron peut gagner une part significative sans devenir numéro un. Son opportunité dépend de la qualification par les clients, de l'exécution du HBM4, des rendements et des volumes rentables. Les clients ont des raisons stratégiques de diversifier leurs fournisseurs, mais ils ne sacrifieront pas la performance ou la fiabilité simplement pour créer de la concurrence.

Le HBM élimine‑t‑il le cycle de la mémoire ?

Non. Le HBM améliore la différenciation, la visibilité et la valeur produit, mais les fournisseurs continuent d'investir dans des capacités coûteuses et restent exposés aux variations de la demande. Le cycle peut devenir structurellement meilleur sans disparaître.

Micron est‑il une action purement axée sur l'IA ?

Non. L'IA et les centres de données prennent de l'importance, mais Micron vend également de la mémoire et du stockage sur d'autres marchés. La demande pour la DRAM conventionnelle, le NAND, les PC, les smartphones, l'automobile et le secteur industriel peut affecter ses résultats.

SK Hynix est‑elle un meilleur achat que Micron ?

SK Hynix dispose d'une activité HBM plus solide à l'heure actuelle, tandis que Micron propose une thèse de rattrapage plus accessible côté américain. Le meilleur titre dépend de la valorisation, de la tolérance au risque de l'investisseur et de la confiance dans l'exécution future. La qualité de l'entreprise à elle seule ne détermine pas le rendement d'un investissement.

Quel est le plus grand risque pour les deux actions ?

Le principal risque partagé est que les capacités et les anticipations augmentent plus vite que la demande finale. L'IA peut rester une tendance majeure à long terme tandis que les prix de la mémoire, les marges et les valorisations boursières chutent lors d'une correction.

Sources et lectures complémentaires

-

SK Hynix : perspectives du marché 2026 et position sur le marché HBM

-

Présentations de résultats et allocutions préparées de Micron

Information : Cet article est fourni à titre informatif et éducatif uniquement et ne constitue pas un conseil en investissement, une recommandation ou une offre d'achat ou de vente d'un titre. Les marchés des semi-conducteurs sont volatils ; les investisseurs doivent effectuer des recherches indépendantes et tenir compte de leurs propres objectifs et de leur tolérance au risque.