人工知能への投資ストーリーはもはやGPUだけの話ではありません。高帯域幅メモリはAIサーバーにおける最も重要な制約の一つとなり、SKハイニックスとマイクロンを市場で最も注目される半導体企業の二社に押し上げました。本分析では、両社の技術、成長、バリュエーションの論理、リスク、そして投資判断を変え得る証拠を比較します。

エグゼクティブサマリー

SKハイニックスとマイクロン・テクノロジーはどちらもAIインフラブームの直接的な恩恵を受けていますが、投資家に対しては同じ仮説の異なるバージョンを提供します。SKハイニックスは確立された高帯域幅メモリ(HBM)のリーダーです。HBM3やHBM3Eにおける早期の実行力は、先端AIアクセラレータ向けサプライチェーンにおいて優位なポジションを与え、その優位性は過去最高の業績として表れました。マイクロンはチャレンジャーです。HBMにおけるポジションは小さいものの、急速に拡大しており、最新製品の顧客確保に成功しており、米国投資家にとっては馴染みのあるナスダック上場銘柄で、米国証券取引委員会(SEC)への透明性の高い報告を行う点も魅力です。

中心的な質問は、AIがより多くのメモリを必要とするかどうかではありません。それはほぼ確実に必要となるでしょう。より難しい問いは、その需要のどの程度が既に期待に織り込まれているか、今日の異常に好条件な価格設定がどれだけ持続しうるか、そしてHBMがメモリ経済性を恒久的に改善したのか、それとも歴史的に景気循環のある業界における例外的なピークを生んだに過ぎないのか、という点です。

現時点ではSKハイニックスの方がより強固な事業上の立ち位置を持っています。HBMのスケールが大きく、製造経験が深く、技術的優位性を高いマージンに変換する能力を実証しています。今日の時点で最も明確な競争優位を持つ企業を求める投資家には、SKハイニックスの方が説得力があるでしょう。ただし、マイクロンは技術・市場シェアのギャップを埋めつつ、業界の供給が破壊的に拡大しないのであれば、より大きなアップサイドを提供する可能性があります。チャレンジャーであることは実行リスクを高めますが、同時に市場シェアの獲得が成功すれば業績見通しに大きな変化をもたらし得ます。

したがって我々のベースケース結論は絶対的なものではなく条件付きです:SKハイニックスはHBMリーダーシップ論をより高品質に純粋に表現する銘柄であり、マイクロンは追随の仮説をより取りやすく、マーケットシェアとマージンの改善に対する感応度が大きい銘柄である。投資家は過去の株価パフォーマンスだけで選ぶべきではありません。HBMの採用・認証状況、顧客集中度、資本支出、従来型DRAMの価格、歩留まり、フリーキャッシュフロー、新規供給能力が市場に入るペースなどを追跡する必要があります。

なぜAIメモリ投資が再び注目されているのか

半導体投資家はジェネレーティブAIブームの初期段階でアクセラレータを設計する企業に注目していました。それは理解できる立ち位置です。GPUはAIデータセンターの分かりやすい象徴となり、Nvidiaが主たる恩恵を受けました。しかしアクセラレータは単独で機能するわけではありません。大規模モデルは膨大な量のデータをメモリと計算コア間で高速に移動させる必要があります。その転送が遅すぎると、高価なプロセッサが有用な計算を行う代わりにデータを待つことになります。

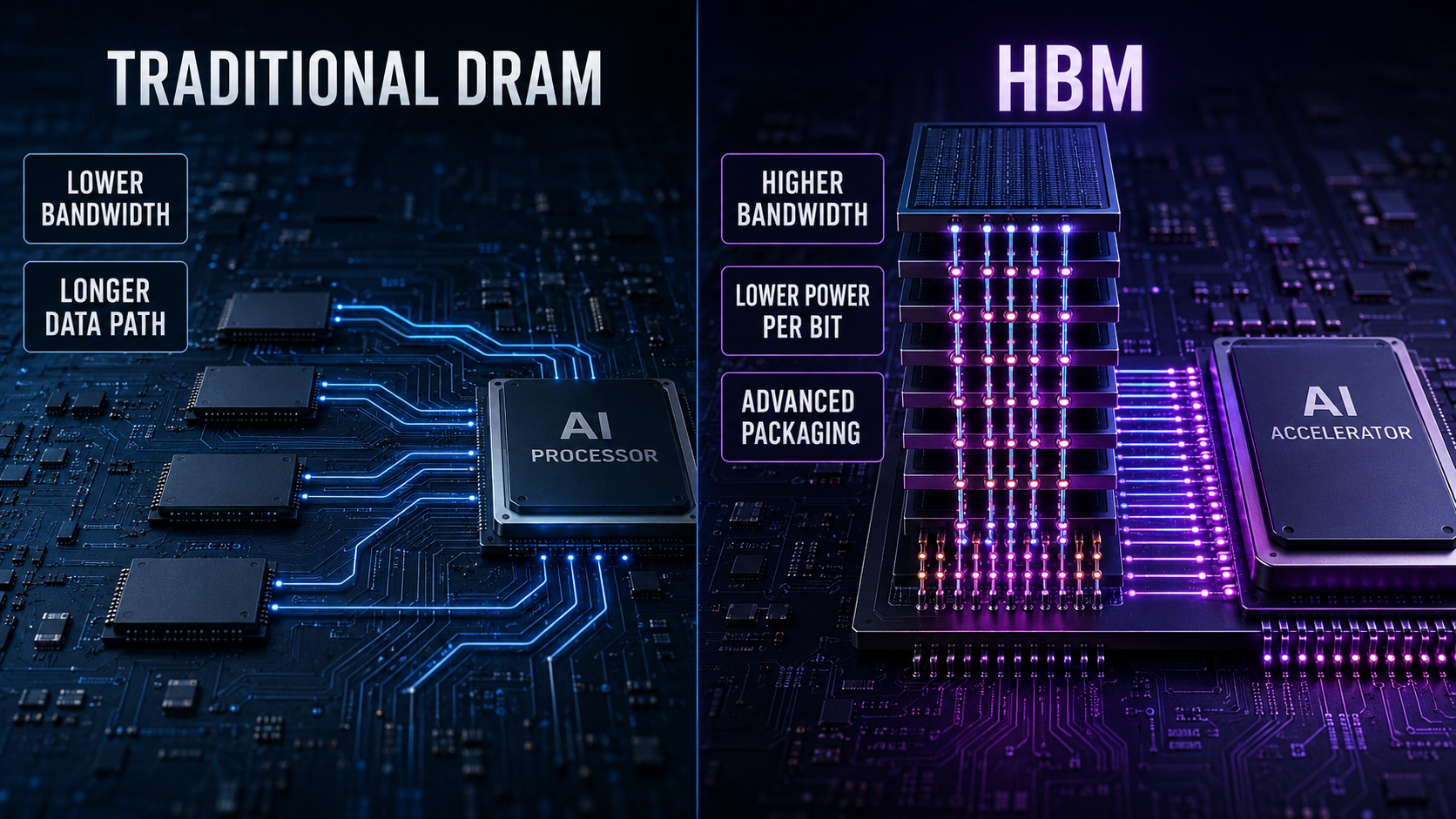

そのボトルネックこそが高帯域幅メモリ(HBM)が重要な理由です。HBMは複数のDRAMダイを垂直に積み重ね、高度なパッケージングで接続します。この構造は従来のメモリ構成に比べてはるかに高い帯域幅と優れたエネルギー効率を提供しますが、設計、製造、テスト、パッケージングはいずれもより困難です。世代が進むごとに密度、帯域幅、熱特性、消費電力、歩留まり要件がさらに厳しくなります。したがってこの製品は単に価格の高い通常のDRAMというわけではありません。メモリ技術、パッケージングの専門知識、製造の規律、アクセラレータ顧客との緊密な協業を組み合わせたものです。

市場が再び注目したのは、相反するシグナルが続いた期間の後でした。AI関連の半導体株はインフラ支出の継続を期待して上昇しましたが、投資家が資本支出やメモリ価格が高止まりし続けるかを疑問視すると売りに転じました。このような意見の相違は有益です。合理的なアナリストが同じ事実を見て異なる結論に達し得るとき、株式は最も興味深くなります。

強気派は構造的な変化を見ています。より大きなモデル、推論の増加、マルチモーダルアプリケーション、エージェント型システム、そしてますます複雑化するアクセラレータは、システム当たりのメモリ需要を高めます。HBMの供給ははるか前倒しで交渉され、認定サイクルは厳格であり、主要サプライヤーは高度な生産能力を素早く増強する能力が限られています。その観点では、業界は旧来のメモリサイクルにはほとんど見られなかった可視性、価格決定力、顧客のコミットメントを獲得したと言えます。

弱気派は、新しいラベルの下に馴染みのある要素を見ています。メモリは依然として資本集約的です。高価格は投資を促します。投資は供給を生み出します。供給はやがて需要に追いつき、価格はコンセンサスより速く下落します。たとえAI需要が増加を続けても、期待、評価、または生産能力が最終需要よりも速く拡大すれば株主は損失を被る可能性があります。強力な技術トレンドが存在しても、不適切な参入価格の可能性を排除するものではありません。

HBMが従来のDRAMと経済的に異なる点は何か?

従来のメモリはしばしばコモディティのように振る舞ってきました。市場が好調なときにサプライヤーは投資し、顧客は在庫を積み増し、価格は上昇します。やがて新たな生産能力が稼働するか需要が鈍化します。顧客は購入を控え、在庫が積み上がり、価格は暴落し、メーカーは設備投資を削減します。そしてサイクルは再び始まります。製品差別化は存在するものの、歴史的に見て供給と需要が収益性に大きな影響を与えてきました。

HBMはそのモデルのいくつかの部分を変えます。まず第一に、この製品は技術的に複雑で、顧客のアクセラレータのロードマップと密接に結びついています。メモリスタックは帯域幅、容量、消費電力、熱、パッケージング、信頼性について特定の要件を満たさなければなりません。認定には時間がかかることがあり、認定に失敗すると重要な製品サイクルからサプライヤーが排除される可能性があります。

第二に、HBMは標準的なDRAMよりも製造資源を多く消費する。ダイの積層、スルーシリコンビアの使用、および高度なパッケージングの完了は追加の工程と歩留まりの課題を生む。機会費用は重要で、ウェーハ能力をより多くHBMに割り当てることは従来のDRAMの供給を引き締める可能性がある。したがって、HBM需要の急増は、HBMが業界のビットの大半を占める前であっても、より広範なメモリ価格を支えることがある。

第三に、購入契約は従来のスポット志向のメモリ市場よりもずっと早い段階で議論され得る。主要な両サプライヤーは将来のHBM生産に関する大規模な顧客コミットメントを述べている。これらの合意は可視性を高めるが、投資家はすべての予測や議論を無条件でリスクフリーの契約とみなすべきではない。数量、仕様、タイミング、価格調整、認定マイルストーンはいずれも依然として重要である。

第四に、製品ロードマップは加速している。HBM3Eの次はHBM4、その後にカスタマイズされたバリアントや将来世代が続く。ある世代で勝利したからといって永続的なリーダーシップが保障されるわけではない。顧客がより多くの積層、より高い帯域幅、より良い効率、そしてますますカスタマイズされたロジックを要求する中で、サプライヤーは繰り返し実行し続けなければならない。これは最良の事業者にとって真の堀を作るが、同時に技術的破壊の恒常的なリスクも生む。

これらの違いによりHBMは従来のコモディティ型メモリより魅力的になるが、周期性が消えるわけではない。HBMは依然として高価な製造プラントで生産される。顧客は資本計画を見直すことができる。競合サプライヤーは歩留まりを改善する可能性がある。新しいアクセラレータアーキテクチャは必要とされるメモリの組成を変えることがある。正しい結論は「サイクルが消滅した」ということではなく、サイクルの期間、可視性、マージン、および競争構造が過去より改善されている可能性がある、ということである。

SKハイニックス:現在のHBMリーダー

SKハイニックスは、メモリメーカーが持ち得る最も価値ある資産、すなわち大規模で実証されたHBM実行力を携えてAIブームに参入した。主要なアクセラレータプラットフォームとの関係性と先進世代を供給する能力により、市場の初期経済性を取り込むことができた。自社が発行した2026年の市場見通し(Counterpoint Researchを引用)によれば、SKハイニックスは2025年第2四半期のHBM出荷量の62%を占め、同年第3四半期のHBM収益の57%を占めていた。市場シェアの推定は手法によって異なるが、方向性は明白である:SKハイニックスはこの局面をリーダーとして始めた。

そのリーダーシップは報告結果にも表れている。SKハイニックスは2025会計年度の売上高KRW 97.1467兆、営業利益KRW 47.2063兆、純利益KRW 42.9479兆を発表した。報告された営業利益率は49%だった。売上高は2024年からKRW 30兆以上増加し、営業利益はほぼ倍増した。かつて激しい利益変動と弱い価格決定力で知られていた業界で事業を行う企業としては異例の数字である。

財務の改善はHBMだけによるものではなかった。サーバー需要の堅調さ、従来型メモリ価格の有利な状況、エンタープライズ向けSSD製品、そして計画的な製品配分も寄与した。それでも、HBMは変革の戦略的中核だった。製品ミックスを改善し、生産リソースを吸収し、最も重要なAIインフラ顧客に対する同社の地位を強化した。

SKハイニックスはHBM4にも積極的に進出した。同社は2025年に12層のHBM4製品の開発を完了したと述べ、前世代の2倍の入出力チャネル数と電力効率の大幅な改善を実現したとしている。メーカーによる技術的主張は常に顧客の認定や量産実績で検証されるべきだが、早期の製品準備は重要だ。各世代は、リーダーに既存の関係と生産ノウハウを保持するもう一つの機会を与える。

SKハイニックスの強気シナリオ

最も強い強気の論拠は、SKハイニックスが既に勝つために必要な技術と製造の組み合わせを実証していることだ。半導体では、プレゼン資料は大量生産とは同じではない。企業は認定済み製品を納入し、歩留まりを維持し、パッケージングを拡大し、顧客のスケジュールに応えなければならない。SKハイニックスは、単に設備投資を発表しただけでは即座に再現できない経験を蓄積している。

また、規模が学習優位を生む可能性もある。生産量が多ければ多いほど製造データが増え、それが歩留まりや工程管理の改善につながる。歩留まりの向上は単位コストを下げ、顧客に対して採算の合う供給を行いやすくする。大口顧客は、あるメモリ部品の不足がアクセラレータ全体の遅延を招くため、信頼できるサプライヤーを好む。したがって信頼性は商業的関係を強化する。

二つ目の強気の論拠は、AI需要がトレーニングを超えて拡大していることだ。最先端モデルのトレーニングは注目を集めるが、数百万のユーザーや企業がモデルを継続的に稼働させると、推論がさらに大きなワークロードになる可能性がある。推論モデルは追加の推論時計算を要する。マルチモーダルシステムはテキスト、画像、音声、動画を処理する。エージェントは単一のプロンプトに答えるのではなく繰り返しの手順を実行することがある。これらのトレンドは、有用なAI成果物に伴う計算量とメモリトラフィックを増加させる。

三つ目の論拠は供給の規律だ。高度なHBM容量は一夜にして実現するものではない。クリーンルームの建設、装置の導入、工程の移行、パッケージング能力、基板の確保、歩留まり改善はいずれも時間を要する。需要が強い一方で供給拡大が抑制されれば、SKハイニックスは従来のメモリーサイクルモデルが示唆するよりも長く魅力的な価格とマージンを維持できる可能性がある。

最後に、SKハイニックスは単一のHBM世代を超えたエクスポージャーを提供する。より広範なDRAMポートフォリオ、エンタープライズSSDの能力、次世代AIメモリフォーマットへの参画により、データセンターメモリの全体的な成長から恩恵を受けられる。同社は単に一つのアクセラレータに一つの部品を売っているのではない。フルスタックのAIメモリサプライヤーになろうとしているのだ。

SKハイニックスの弱気シナリオ

最大のリスクは、市場がすでにそのストーリーを織り込んでしまっていることだ。支配的な市場地位、記録的なマージン、そして目に見えるAI需要は、継続的な完璧さを前提とした評価を呼び込む可能性がある。期待が十分に高まると、良好な営業成績だけでは不十分になり得る。企業は技術的優位を維持しつつ、上がり続けるハードルを打ち破らなければならない。

顧客集中もまた懸念材料だ。AIアクセラレータ市場自体が集中しているため、リーダー企業は限られた購買者への依存を招き得る。主要顧客のいずれかで認定、製品アーキテクチャ、調達方針、または交渉力に変化が生じれば、影響は過大になり得る。長期的な関係は価値があるが、大口顧客は代替サプライヤーを育成する強いインセンティブも持つ。

競争は激化している。MicronはHBM製品群を拡充しており、Samsungは財務力や製造規模、シェア回復のための戦略的動機を有している。SKハイニックスがリーダーシップを失わなくても、その収益性が弱まることはあり得る。希少性から十分な供給への転換は、たとえ同社が首位を維持していても価格に圧力をかける可能性がある。

資本集約性もまた避けられない。企業は優位を保ち、能力を構築し、新世代に備えるために投資しなければならない。強い市場環境では大規模な資本支出は合理的に見えるが、もし需要が後で期待を下回れば、減価償却は続く一方で稼働率は低下する。そのためフリーキャッシュフローは、サイクルの頂点において営業利益よりも急激に変動することがある。

韓国外の投資家はさらに、取引構造、通貨エクスポージャー、開示慣行、課税、地元株式と利用可能な米国上場の金融商品との違いを考慮する必要がある。アクセス性は流動性や評価に影響を与え得る。基礎となる企業の質が高くても、こうしたポートフォリオレベルの考慮事項が不要になるわけではない。

Micron:営業レバレッジを備えた挑戦者

Micronは異なる立ち位置にある。歴史的なHBMのリーダーではないが、顧客が認定された供給を求め、製品が改善されるにつれて存在感を増している。同社は性能と電力効率を重視し、HBMの顧客基盤を拡大し、将来生産に対するコミットメントを確保した。2025年12月、MicronはHBM4を含むカレンダー2026年のHBM供給全体について価格および数量の合意を完了したと発表した。また、HBMの総アドレス可能市場(TAM)は2025年の約350億ドルから2028年には約1000億ドルに成長すると予測している。

この予測は、期間中のおおむね年率約40%の市場成長を示唆している。こうした強気の予測は、特に直接の受益者から出されたものであれば無批判に受け入れるべきではない。それでも、この予測は経営陣が見据えている機会の規模を示している。Micronは、HBMが2028年までにカレンダー2024年のDRAM市場全体より大きくなり得ると考えている。

Micronの財務面での勢いも強い。2026会計年度の資料では、収益カテゴリ全体で過去最高を報告し、データセンターおよびHBMの需要が堅調であると述べた。第3四半期の解説では、AI時代におけるメモリの戦略的価値と、パフォーマンスをより持続的かつ予測可能にする複数年にわたる顧客契約の役割が強調された。

米国投資家にとって、Micronにはもう一つ実利的な利点がある。ナスダックに直接上場し、米国の証券規則に基づいて報告している点だ。そのアクセスのしやすさは、保有・比較・ヘッジ・機関投資家のポートフォリオへの組み入れを容易にする。また、株式が既に広く注目されていることを意味するため、アクセスしやすいことを情報の非効率性と混同してはならない。

マイクロンの強気の論点

最も説得力のある強気の主張は、低い出発点からのオペレーティングレバレッジだ。市場のリーダーは大きな地位を守らなければならないが、チャレンジャーはいくつかのプロジェクトを獲得したり割当を拡大したりすることで、かなりの追加収入を生み出せる。MicronのHBM4の実行が堅調で、顧客が意図的に供給を分散させるなら、市場全体が急速に拡大している間でもMicronのシェアは上昇し得る。

顧客による供給の分散は合理的な業界目標だ。アクセラレータ設計者は単一のメモリ供給者に永続的に依存したくはない。Micronを認定(クオリファイ)することは、供給の安全性と交渉力を高める。これが割当を平等にすることを保証するわけではない。顧客は依然として性能、歩留まり、信頼性を優先するからだ。しかし、それは信頼できる第二の供給源を支持する構造的な理由を生む。

Micronは、HBMが従来型DRAM市場に与える影響からも恩恵を受ける。HBMはウェーハやパッケージング資源を多く消費するため、HBM生産が拡大すると通常製品に利用できる容量が制限される可能性がある。たとえMicronがHBMでリーディングシェアを獲得しなくても、DRAM供給の引き締まりが同社の製品群全体の販売価格を支えることがある。したがって投資案件はHBMの売上高にとどまらない。

もう一つの利点は技術的な志向性だ。Micronは最近のHBM製品を消費電力と性能の面で競争力があると位置付けており、HBM4についてはHBM3Eで達成したよりも速い歩留まりの成熟を期待している。その期待がかなえば、同社はボリュームを拡大しながらコストを改善できる。歩留まりの改善は最も重要な変数の一つだ。技術的に優れた製品でも不良率が高ければ経済性が期待外れになる可能性があるからだ。

最後に、市場がメモリのアップサイクルの持続期間を過小評価している場合、Micronは恩恵を受ける可能性がある。メモリ企業の利益予想は急速な価格変動に遅れがちだ。価格、稼働率、製品ミックス、歩留まりが同時に改善すると、利益は売上高より遥かに速く増加し得る。同じレバレッジは逆方向にも働くが、有利な局面では大きな上振れを生む。

マイクロンの弱気の論点

Micronの追い上げ論は、SKハイニックスと同等の規模でまだ実証されていない実行力に依存している。顧客との契約は励みになるが、実際の出荷、認定、歩留まり、マージンが株主価値を決定する。HBM4の遅延や期待を下回る歩留まりは、費用や資本支出が続く一方で収益を後ろ倒しにする可能性がある。

同社はまた、難しい戦略的バランスに直面している。シェアを獲得するために十分な投資を行わねばならないが、業界の生産能力が供給過剰となって価格を破壊しない程度に抑えなければならない。個別企業はしばしば支出を「規律あるもの」と説明するが、複数の合理的な競合他社の行動が合わさると過剰供給が生じることがある。投資家はMicronの表明だけでなく、業界全体の追加投資を分析する必要がある。

Micronは従来型のメモリサイクル、コンシューマー向け電子機器、在庫調整、地政学的制約に依然としてさらされている。AIデータセンターの重要性は高まっているが、それが他のすべてのエンドマーケットを消し去るわけではない。PC、スマートフォン、自動車、産業用途、あるいはNANDの弱さがHBMの強さを部分的に相殺し得る。

サイクリックな銘柄で頻繁に見られる評価の罠もある。メモリ企業は、ピーク利益の時期には統計的に割安に見えることがある。それは株価収益率(P/E)の分母が一時的に膨らむためだ。トレーリングの低い倍率だけを理由に買う投資家は、利益が株価よりも速く落ちることに気づくかもしれない。正規化したマージンやサイクルの中間局面におけるフリーキャッシュフローは、単一のピーク年の倍率よりも有益な指標である。

SK Hynix vs. Micron:並列比較

要因 SK Hynix Micron 現在の優位性 HBM市場での地位 大きなシェアと実証されたスケールを持つ確立されたリーダー 信頼できるチャレンジャーで割当を拡大中 SK Hynix 実行の裏付け 最近のHBM世代全体での強い実績 製品は改善中だが規模は小さい SK Hynix シェア拡大の可能性 大きな基盤を守る必要がある 小さな基盤から急速に成長できる Micron 米国投資家のアクセス性 利用可能な取引構造に注意が必要 直接のNasdaq上場とSECへの報告 Micron 顧客分散の触媒 既存の取引関係は強みである 顧客がセカンドソースを認定すると恩恵を受ける Micron 現在の競争的堀(モート) 規模、ノウハウ、認定、顧客からの信頼 技術進展と製造拠点 SK Hynix 上方感応度 リーダーシップ維持と市場成長により左右される 市場成長に加え成功裏の追いつきによる Micron 実行リスク 一部の優位性を失うリスク 認定の遅れや歩留まりの低さのリスク SK Hynix

この比較は、どちらが優れているかがポートフォリオの目的によって異なることを説明している。品質重視の投資家は実績あるリーダーを好むかもしれない。一方、市場シェア拡大によるポジティブな業績修正を期待する投資家はチャレンジャーを好むかもしれない。いずれの場合も、エントリーバリュエーションの検討を省いてはならない。

技術競争:HBM3E、HBM4、およびカスタマイズ

投資家は世代のラベルに気を取られがちである。新しい製品名は決定的に聞こえるが、商用化プロセスには開発、サンプリング、顧客の認定、量産、歩留まりの安定化、収益の出る出荷という複数の段階がある。HBM4の発表は大量出荷を意味せず、大量出荷して初めて投入資本に対して魅力的なリターンが得られるかが問われる。

HBM4はインターフェース幅を広げ、帯域幅と効率の要件を引き上げる点で重要である。また市場をより高度なカスタマイズへと移行させる。ベースダイがより高度化し、顧客が特定のアクセラレータ向けにメモリを最適化するにつれて、協業は深化し得る。これにより純粋なコモディティ化は緩和され、スイッチングコストが生まれる可能性があるが、同時に研究開発費の増加や顧客集中の高まりを招くおそれもある。

SKハイニックスの利点は、確立された学習曲線にある。先進的なスタックを主要なアクセラレータープラットフォームに統合し、生産上の課題を切り抜ける経験を持っている。マイクロンの機会は、新しいプロセスと設計を用いて差を縮めることにある。挑戦者は必ずしもリーダーの道をコピーする必要はなく、プロセス技術、ダイサイズ、消費電力効率、パッケージング、顧客サポートという異なる組み合わせで競争力のある経済性に到達できることがある。

レースを評価する正しい方法はプレスリリースの数を数えることではない。投資家は、特定のプラットフォームに紐づく認定発表、出荷時期、顧客数、HBM売上、粗利益率の推移、資本集約度、歩留まりに関する経営陣の発言を注視すべきだ。企業が優れた効率性を主張する場合の重要な追跡質問は、顧客がその製品を受け入れるか、供給者がそれを採算よく製造できるかどうかである。

Nvidia(エヌビディア)への依存は投資論を強めるか弱めるか?

エヌビディアの支配力はHBMの機会を生み出す助けとなった。同社のアクセラレーターは莫大なメモリ帯域を必要とし、システムのロードマップはサプライヤーの認定に影響を与え、急速な製品サイクルは新世代HBMへの需要を支えている。したがって、エヌビディアとの強い関係は明白な資産である。

Apply this research method to your stock

Generate bull/bear views, risk notes, and an evidence trail for SK.

しかし集中は非対称性を生む。ある1つの顧客がプレミアム需要の大部分を占める場合、その顧客は仕様、配分、タイミング、価格に影響を及ぼし得る。また複数のサプライヤーを促すこともできる。メモリベンダーの経済性が良くなるほど、顧客の多様化や交渉のインセンティブは強まる。

カスタムAIチップは状況を複雑にするが、自動的にHBM需要を減らすわけではない。Google、Amazon、Meta、その他のハイパースケーラーは内部用アクセラレーターを開発している。投資家の中にはそれらのチップをエヌビディアおよびエヌビディアに連なるサプライヤーへの脅威と見る者もいる。しかしカスタムアクセラレーターも高性能メモリを必要とする。総AI演算が拡大すれば、より多様なアクセラレータ市場がHBMの対象顧客基盤を広げ得る。

リスクは単なる競争上のものではなくアーキテクチャ上の問題である。異なるチップは異なるメモリ構成を採用し得る。コスト最適化された推論システムは一部のワークロードでより安価なメモリを用いるかもしれない。モデル効率、量子化、キャッシング、ネットワーキング、ソフトウェアの改善は、タスクあたりに必要なメモリ量を減らし得る。したがって投資家は、ある一つのアクセラレータ設計者の市場シェアだけでなく、エコシステム全体におけるHBMの総コンテンツとユニット数に注目すべきである。

バリュエーション:単純な倍率が誤解を招く理由

正確なバリュエーション比較には、現在の株価、発行株数、正味現金または負債、フォワード予想、通貨と会計期間の一貫した扱いが必要である。これらの入力は常に変化する。さらに重要なのは、単一の株価収益率倍率をピーク利益に適用することが誤った自信を生む可能性があるという点だ。

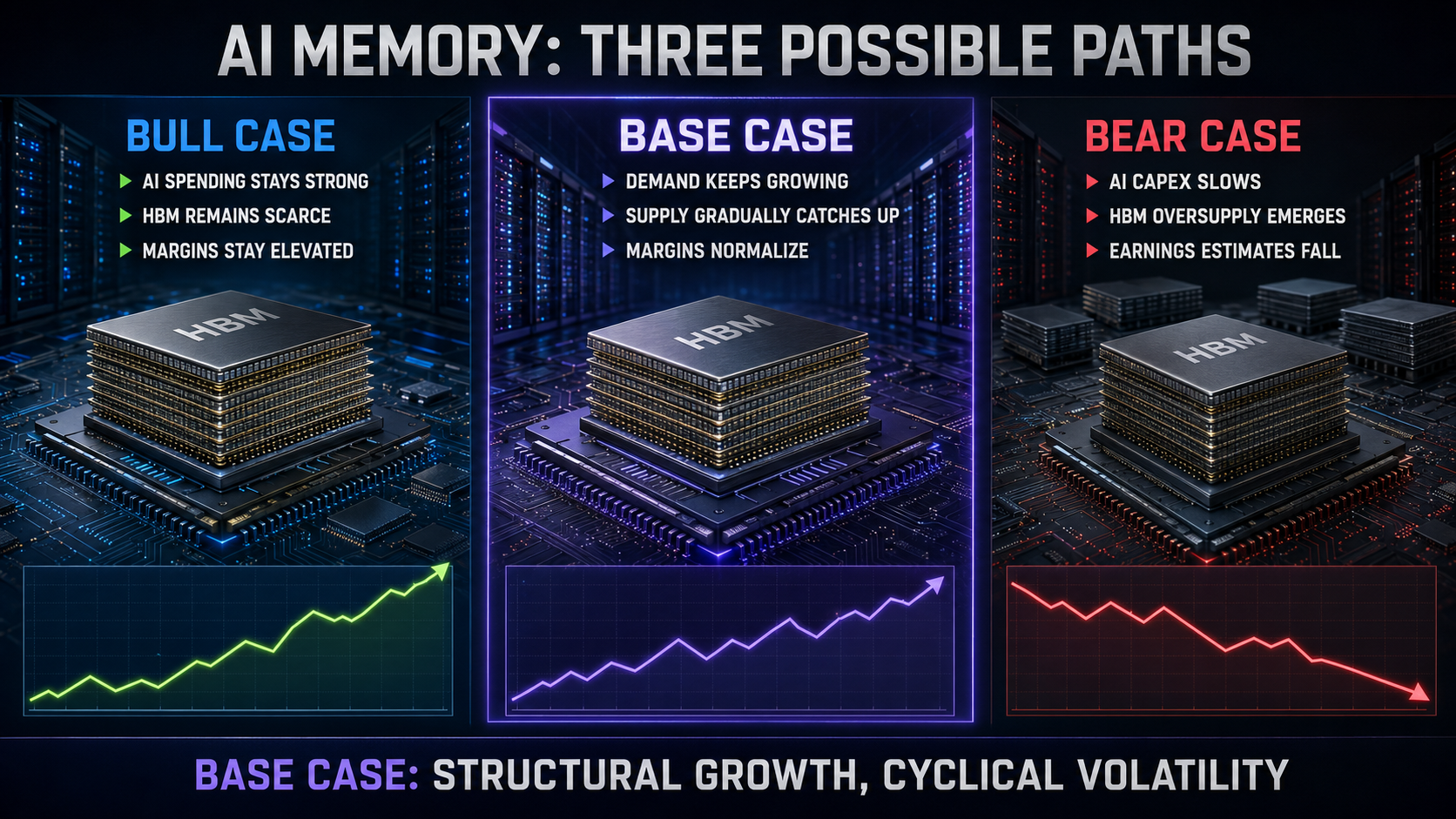

より良い枠組みは三つのシナリオを区別する。ベアケースでは、AI向け資本支出が鈍化し、HBM供給が拡大し、従来型DRAM価格が下落し、マージンが急速に正常化する。ベースケースでは、HBM需要は成長を続け、価格は徐々に落ち着き、主要サプライヤーは過去のサイクルより良好なマージンを維持する。ブルケースでは、演算需要が引き続き驚きをもたらし、HBMは希少なままで、カスタマイズが参入障壁を高め、高い投資にもかかわらずフリーキャッシュフローが複利的に増える。

SKハイニックスについては、評価はリーダーシップの持続性を反映すべきだ。市場シェアを守り、HBM4を実行し、リターンを歴史的平均を構造的に上回る水準に保てるならプレミアムは妥当だ。そのプレミアムは、現在の利益率が永久的だと仮定すると危険になる。

マイクロンについては、評価はキャッチアップの可能性と実行リスクの両方を反映すべきだ。HBMが製品ミックスを高め、変動性を低減するなら、株はより高い標準化された利益見通しに値する。しかし、将来の市場シェアについては、正式な認定、出荷、歩留まりがその見通しを裏付けるまでは完全な評価を与えるべきではない。

投資家は、企業価値を標準化された営業利益、設備投資後のフリーキャッシュフロー、および代替コストに対して算出すべきだ。また、メモリ製造は大規模な資産基盤を必要とするため、株価純資産倍率(P/B)も検討すべきである。どれか一つの指標だけでは不十分だ。低いP/Eはピークサイクルの警告である可能性があり、一方で高いP/Eは収益が一時的に抑えられているボトム付近で生じることがある。

ヘッドラインのP/E比より重要な5つの変数

1. HBMの収益とミックス

成長は、収益の質を変える場合により価値がある。投資家は総ビット出荷量だけでなく、DRAM収益のうちHBMや他のプレミアム製品が占める割合を追うべきだ。より高付加価値のミックスは、単位成長が鈍化してもマージンを支え得る。

2. 粗利益率と歩留まり

粗利益率は、技術的成功が経済的成功になっているかどうかを示す。HBMの歩留まりが改善すればコストは急速に低下し得る。収益が堅調なのにマージンが低下している場合、価格圧力、歩留まりの悪さ、高額な増産コスト、あるいはポートフォリオの他分野の弱さを示している可能性がある。

3. 設備投資(キャピタル支出)

設備投資は成長のシグナルであると同時に将来の供給リスクでもある。投資は先端ノードへの移行やパッケージングの拡大を支えるが、業界全体で積極的な投資が行われると供給過剰の確率が高まる。設備投資額を減価償却、売上高、フリーキャッシュフロー、想定ビット成長と比較すべきだ。

4. 顧客のコミットメント

先行契約は可視性を安定させ得るが、投資家は価格・数量が確定した合意、幅広い顧客との協議、拘束力のない予測を区別すべきだ。コミットメントが複数の顧客や世代に渡っているかどうかにも注意すべきである。

5. 従来型DRAMおよびNANDの価格動向

HBMが注目を集めるが、ポートフォリオのその他の部分も依然重要だ。従来製品の価格が強ければAI関連の論旨を増幅するが、価格が崩れればHBMの利益を相殺し得る。NANDは供給ダイナミクスが異なり、追加的な変動を生む可能性がある。

AIメモリ業界全体の強気シナリオ

最も強い業界の強気シナリオは、コンピュートの成長から始まる。AIモデルはより高機能になっているが、その能力はしばしばより多くの推論ステップ、大きなコンテキストウィンドウ、マルチモーダル入力、そしてより多いメモリトラフィックを必要とする。効率向上は各タスクのコストを下げ、それが反発効果により総使用量を増加させ得る。より安価なインテリジェンスは、企業が全体的に支出を減らすのではなく、はるかに多くのクエリを実行することにつながるかもしれない。

第二に、AIインフラは政府や企業にとって戦略的に重要になっている。クラウド事業者、国家プロジェクト、モデル研究所、企業は遅れを取りたくない。戦略的な支出は、短期的なリターンの測定が困難な場合でも強く残る可能性があり、投資サイクルを延長する。

第三に、アクセラレータごとおよびシステムごとのメモリ搭載量は増加し得る。より高性能なチップはより高い帯域幅と大容量を必要とする。ラックレベルでは、コンピュートに伴いネットワーキング、ストレージ、メモリの要件も高まる可能性がある。これは、アクセラレータのユニット出荷数の増加だけに依存せずとも、HBM供給業者が成長できることを意味する。

第四に、供給業者基盤は集中している。先進DRAMを製造できる企業はごく少数であり、最先端のHBMを大規模に生産できる会社はさらに限られる。障壁には知的財産、製造技術、パッケージング、顧客認定、装置、資本などが含まれる。競争相手が抑制的であり続けるならば、集中した構造はより良い収益を支え得る。

最後に、カスタマイズはより長期で深い顧客関係を生む可能性がある。メモリがアクセラレータ設計とより緊密に統合されるにつれ、供給業者はプロダクトロードマップに早期から関与できるようになる。これにより先行きの可視性が高まり、直前での代替が困難になる。業界は純粋に使い回し可能な製品から、共設計された差別化された収益構造を持つコンポーネントへと進化するかもしれない。

弱気のケース:優れた技術が依然として悪い投資になり得る理由

弱気のケースは期待から始まる。AIは隠れたテーマではない。投資家、サプライヤー、顧客、政府が巨額の資本を投じている。コンセンサスが極めて楽観的になると、市場は数年分の成功を先取りして織り込んでしまうことがある。企業が急速に成長していても、バリュエーションが圧縮されれば株価がパフォーマンスを下回ることがあり得る。

第二に、ハイパースケーラーの資本支出は最終的にリターンを生み出さねばならない。クラウド企業は現在大規模なプログラムに資金を投入できるが、株主は収益、マージン、キャッシュ創出の証拠を求める。AIの収益化が期待を下回れば、支出計画は延期されうる。メモリ供給業者は上流に位置するため、注文の変更はサプライチェーン全体に波及する。

第三に、供給側の反応は避けられない。SKハイニックス、マイクロン、サムスンはいずれもこの機会を取り込みたいと考えている。パッケージング企業、装置ベンダー、各国政府も拡大を支援している。生産能力の増強は時間を要するが、遅れて到来する供給の波は需要の成長が鈍化した後にやってくる可能性がある。

第四に、技術は資源集約度を下げる可能性がある。より良いモデル、圧縮、量子化、スパース化、最適化された推論、改善されたメモリ管理は、ある出力を得るために必要なハードウェアを削減し得る。これらの改良が必ずしも市場全体を縮小させるわけではない(使用量が拡大する可能性がある)が、単純な外挿には不確実性をもたらす。

第五に、地政学は装置へのアクセス、顧客市場、補助金、輸出規制、製造拠点に影響を及ぼす可能性がある。メモリは戦略的に重要であり、グローバルに相互接続されている。貿易政策の変更は、基礎となるAI技術を変えなくとも需要やコストを変え得る。

最後に、過去のメモリサイクルは尊重されるべきだ。各サイクルには頂点で説得力のある物語が存在する。今回のサイクルは多くの過去のサイクルよりも構造的な基盤が強いが、需給の経済学が永久に無効になったと主張する者には証明の責任が残る。

SKハイニックスの投資仮説が破綻し得る状況

いくつかの指標が同時に現れた場合、SKハイニックスの投資論は実質的に弱まるだろう。第一は、主要な次世代アクセラレータープラットフォームでの認定または割り当ての喪失である。単一のプログラム喪失が事業を破綻させるわけではないが、リーダーシップが自動的に継続するという前提に疑問を投げかける。

第二は、HBMの売上高が増加する一方で、粗利益率が低下し資本集約度が上昇することだ。こうした組み合わせは、競争が供給者から顧客へ価値を移しているか、製造の複雑さが期待されるプレミアムを食いつぶしていることを示唆する可能性がある。

第三は、マイクロンとサムスンの双方による積極的な市場シェア獲得だ。総市場が成長している間はSKハイニックスがある程度の多様化を許容できるが、シェア圧力と価格圧力が同時に発生すると、プレミアム品質の論点は損なわれる。

第四は、ハイパースケーラーの資本支出見通しやアクセラレーターの受注が持続的に減少することだ。一時的な停滞は普通である。顧客全体にわたる数四半期にわたる広範な削減はより深刻である。

第五は、先進HBMの生産能力が予想より早く十分に供給される兆候が出ることだ。リードタイムの短縮、先物価格の弱含み、顧客在庫の増加、供給契約における緊急性の低下などが問題になる。

マイクロンの投資論が破綻する可能性がある点

マイクロンの投資論は、HBM4の量産立ち上げが顧客のスケジュールに遅れたり、期待される歩留まりを達成できなかったりすると弱まる。株価の上振れにはキャッチアップを前提とした部分が含まれているため、遅延は将来予想に対して不均衡に大きな影響を与える可能性がある。

第二の警告は、HBMの売上やマージンの改善を伴わない大規模な設備投資だ。投資は単に能力を増やすだけでなく、認定済みの生産とキャッシュフローを生み出さなければならない。

第三は、顧客がマイクロンを主に二次的なサプライヤーとして扱い、割当が限定されたままである証拠だ。多様化はチャンスを生むが、認定を実質的なボリュームに変換する必要がある。

第四は、従来のDRAMやNANDの弱さがHBMの増益を上回るほど深刻になることだ。投資家は一つの急成長製品ラインをもってメモリ市場の他部分に対する免疫と誤解してはならない。

第五は、業界全体での生産能力拡大とマイクロンによるシェア獲得競争が同時に進むことだ。挑戦者は攻撃的な価格設定に傾きやすい。複数のサプライヤーが同時にボリュームを追うと、市場全体がダメージを受ける可能性がある。

シナリオ分析:今後何が起こり得るか?

強気シナリオ

AIインフラへの支出が長期にわたり強さを保つ。推論処理やエージェント型ワークロードがインファレンス需要を拡大し、次世代アクセラレータがHBM搭載量を増やし、供給はパッケージングや歩留まりによって制約される。SKハイニックスはリーダーシップを維持し、マイクロンは深刻な価格競争を引き起こさずにより速く成長するのに十分なシェアを獲得する。両社とも強力なフリーキャッシュフローを生み出し、投資家は彼らを従来のコモディティメモリメーカーではなく戦略的なAIインフラサプライヤーとして評価し始める。

ベースシナリオ

HBMは急速に成長しているが、供給拡大に伴い価格とマージンは徐々に正常化する。SKハイニックスは一部シェア希薄化があるもののリーダーの地位を維持している。Micronは信頼できる第二の供給者としての地位を確立し、製品ミックスを改善している。従来型メモリは依然サイクル性があり、いずれの企業もソフトウェア企業のような評価を受けることはない。リターンは取得価格と経営陣の資本規律に大きく依存する。

弱気シナリオ

AI関連支出の成長が緩み、顧客在庫が増加し、新たなHBM能力が需要の弱い局面で稼働する。価格が下落し、選定製品での認証遅延が発生し、従来型メモリも軟化する。利益予想は急速に下方修正される。ピーク時の利益で割安に見えた株は、正常化した利益では割高となり、設備投資がフリーキャッシュフローを制限する。

ベースシナリオは、構造的需要と景気循環的供給の双方を尊重するため、最も合理的な出発点である。強気シナリオはもっともらしいが、それを唯一の想定にしてはならない。弱気シナリオはAIの失敗を要件としない。必要なのは期待値と供給が需要を上回ることだけである。

どの投資家タイプにどちらの銘柄が向くか?

競争力の質を重視する投資家へ:SKハイニックスの方が優れた選択肢である。HBMでのリーダーシップ、量産実行力、顧客からの信頼の裏付けが最も明確だ。

アクセス性と米国市場構造を重視する投資家へ:Micronの方が簡便である。ナスダックに上場し、SECへ報告し、米国のポートフォリオに組み入れやすい。

シェア獲得のカタリストを求める投資家へ:Micronには追い上げ余地が大きい。差を埋められればリターンは大きいが、その投資仮説は将来の実行により強く依存する。

現時点で最もクリーンなHBMリーダーを求める投資家へ:SKハイニックスはより良いオペレーション露出を提供するが、証券・通貨・流動性・バリュエーションなどは個別に評価する必要がある。

リスク回避的な投資家へ:どちらの銘柄も低リスクと見なすべきではない。両社とも資本集約的な半導体業界で事業を行っており、AI支出、メモリ価格、技術移行、地政学的リスクにさらされている。

分散投資家へ:両方を保有することで企業固有の認証リスクは低減できるが、業界リスクは排除できない。HBM価格が崩壊すれば、両銘柄は同時に下落しうる。

優秀なアナリストが意見を異にする点

第一の対立点は、HBMが恒久的に優れたビジネスを生んだかどうかである。強気派は認証の障壁、長期契約、カスタマイズ、供給の集中を強調する。一方で弱気派は、資本集約性と競争がいずれ商品化された収益性に回帰させると論じる。両側に証拠があり、解は最も強い年ではなく、完全なサイクルを通したマージンとフリーキャッシュフローの挙動に表れるだろう。

第二の対立点は、リーダーとチャレンジャーのどちらがリスク調整後リターンで優れるかである。SKハイニックスは実行力が強いが、織り込まれた期待が高い。Micronは改善余地が大きいが、失望させる要因も多い。品質とアップサイドは同一の概念ではない。

3つ目の見解の相違は、AIへの資本支出に関するものです。一方の立場は、支出こそが数年にわたるコンピューティングプラットフォームの転換の基盤であると考えます。もう一方は、顧客が収益化が証明される前に過剰投資していると考えます。最も可能性の高い結果は両方を含むかもしれません:耐久的な長期トレンドが、痛みを伴う在庫調整と支出の是正によって中断される、というものです。

4つ目の相違は、カスタムアクセラレータの役割です。それらはNvidiaのシェアを減らす一方で、HBMの顧客数を拡大する可能性があります。あるいは、コスト最適化されたチップが異なるメモリ構成を採用し、プレミアム製品の比率を弱める可能性もあります。投資家はアクセラレータの市場シェアを近道とするのではなく、システムレベルのメモリ需要を追跡すべきです。

5つ目の相違はバリュエーションです。一部のアナリストは短期の収益を用いて株が割安だと結論づけます。別のアナリストはマージンを正規化し、ピークサイクルリスクを懸念します。違いは通常、算術ではなく前提から生じます。

私たちの判定を変えるものは何か?

SKハイニックスについては、HBM4の認定を通じて明確なリーダーシップを維持し、顧客基盤を多様化し、競合の拡大にもかかわらず粗利率を守り、記録的な利益を資本支出後に持続的なフリーキャッシュフローへ転換できれば、より強気になります。カスタマイズされたHBMがより長期の契約や強い乗り換えコストを生むという証拠があれば、プレミアム評価をさらに支持します。

市場の拡大よりも速くシェアが低下したり、次世代の認定が遅れたり、強い需要にもかかわらずマージンが圧縮された場合、SKハイニックスに対しては弱気になります。耐久的なキャッシュ創出が伴わない資本支出の急増も、投資判断を弱めます。

マイクロンについては、HBM4が予定どおり量産に達し、歩留まりが期待どおり改善し、主要顧客への配分が拡大し、HBMの成長が明確な粗利およびフリーキャッシュフローの向上をもたらすなら、より強気になります。顧客基盤が広がれば、単一の認定が全てを決めるリスクは低下します。

追いつきが製品の主張にとどまり出荷に結びつかない場合、あるいは支出が認定済み需要より速く増加する場合、マイクロンに対しては弱気になります。業界での攻撃的なシェア争いが再燃するのは特に懸念されます。

両社にとって最も重要なポジティブなシグナルは、供給が追いついた後でも魅力的なリターンが維持されるという証拠です。最も重要なネガティブなシグナルは、前方合意の弱体化、リードタイムの短縮、顧客在庫の増加、そしてHBMと従来型DRAMの双方で同時に発生する価格圧力です。

最終判定:リーダーシップ対追随

SKハイニックスは現時点でHBM分野においてより優れた企業です。市場ポジション、生産経験、顧客関係、財務結果はいずれも将来のロードマップだけよりも説得力のある証拠を示しています。現時点のAIメモリのリーダーシップに最も明確にエクスポージャーを持ちたい投資家には、第一に検討に値します。

評価や触媒が有利な場合、マイクロンはより興味深い銘柄になる可能性があります。価値を生み出すためにSKハイニックスを追い越す必要はありません。競争力のある製品の認定を獲得し、利益の出る配分を得て、製品ミックスを改善し、将来の供給過剰に向けての過剰支出を避けることが必要です。これらの目標を達成すれば、収益見通しは急速に上昇する可能性があります。

したがって選択は単に「リーダーは良く、チャレンジャーは悪い」というものではありません。SKハイニックスは相対的に実行リスクが低い一方で期待が高くなっている可能性があります。マイクロンは実行リスクが高いものの、より大きなポジティブサプライズの可能性を提供します。どちらがより良い投資かは、支払う価格と各シナリオに対して投資家が割り当てる確率によります。

結論は次の通りです:

-

現時点で最良のHBM事業: SKハイニックス。

-

米国上場の追い付く機会として最良: マイクロン。

-

共通の最大リスク: 投資家が現在の需給ひっ迫とマージンが無期限に続くと想定すること。

-

次に最も重要な証拠: HBM4の認定、量産歩留まり、顧客への割当、業界の設備投資、フリーキャッシュフロー。

AI向けメモリブームは実在しますが、実際のブームでも過大評価や供給過剰を招く可能性があります。投資家はHBMを一時的な流行とも循環に左右されない奇跡とも扱うべきではありません。それは資本集約型産業の中で機能する戦略的に価値ある技術です。勝者となるのは技術的実行力と供給の規律を兼ね備えた企業であり、勝つ投資家は耐久的な優位性を既に完璧さに織り込まれた期待と区別できる人たちです。

今後2回の決算サイクルに向けた投資家チェックリスト

-

HBMの出荷量と収益は経営陣の事前予想と同等以上に成長したか?

-

立ち上げコストを考慮した上で、粗利益率は改善したか?

-

HBM4製品は認定され、出荷され、安定した歩留まりを達成しているか?

-

顧客基盤は拡大したか、それとも集中度が高まったか?

-

2027年の供給に関する議論は確定的な価格・数量のコミットメントで裏付けられているか?

-

業界のパッケージングおよびウェハー能力はどれくらいの速度で拡大しているか?

-

従来型DRAMおよびNANDの在庫は健全か?

-

設備投資後のフリーキャッシュフローは増加しているか?

-

ハイパースケーラーはAIインフラの予算を増やしているか、縮小しているか?

-

バリュエーションは正常化後の収益力の変化より速く動いているか?

このチェックリストは単一の株価変動に反応するより有用です。株価は興奮で上昇する一方で基礎的なリスクが増加することもあれば、長期的な収益性が改善しているのに下落することもあります。ファンダメンタルリサーチの目的は、どの事象が発生したかを識別することです。

よくある質問

SKハイニックスはHBMの市場リーダーか?

SKハイニックスは、一般に引用される出荷量と収益の推定値に基づき、2026年時点で明確なHBMリーダーとして位置していました。先進的なHBMでの早期ポジションや主要アクセラレータ顧客との関係がその地位を支えています。ただし市場シェアは変わり得るため、投資家は各世代ごとに動向を追うべきです。

マイクロンはSKハイニックスに追いつけるか?

マイクロンはナンバーワンにならずとも有意なシェアを獲得することができます。その機会は顧客認定、HBM4の実行、歩留まり、利益を伴う量に依存します。顧客は供給先を多様化する戦略的理由を持っていますが、性能や信頼性を犠牲にしてまで単に競争を生むことはしません。

HBMはメモリサイクル(景気循環)を無くすか?

いいえ。HBMは差別化、可視性、製品価値を高めますが、サプライヤーは依然として高価な能力へ投資し、需要変動にさらされ続けます。サイクルは消えることなく構造的に良くなる可能性はあります。

マイクロンは純粋なAI銘柄ですか?

いいえ。AIとデータセンターはますます重要になっていますが、Micronは他の市場にもメモリとストレージを販売しています。従来型のDRAM、NAND、PC、スマートフォン、自動車、産業向けの需要が業績に影響を与える可能性があります。

SK HynixはMicronより買いですか?

SK Hynixは現時点でHBM事業がより強く、Micronは米国上場という点で追い上げのシナリオにアクセスしやすいという特徴があります。どちらがより良い銘柄かは、バリュエーション、投資家のリスク許容度、将来の実行力への信頼によって異なります。事業の質だけで投資リターンが決まるわけではありません。

両銘柄にとって最大のリスクは何ですか?

最大の共通リスクは、供給能力や期待が最終需要よりも速く増加してしまうことです。AIは長期的な主要トレンドであり続ける可能性があっても、調整局面ではメモリ価格、マージン、株価評価が下落することがあります。

出典と参考資料

開示:本記事は情報提供および教育目的のみを目的としており、投資アドバイス、推奨、または有価証券の売買の勧誘を構成するものではありません。半導体市場は変動が大きいため、投資家は独自に調査を行い、自身の投資目的およびリスク許容度を考慮するべきです。