A história do investimento em inteligência artificial já não se resume apenas às GPUs. A memória de alta largura de banda tornou-se uma das restrições mais importantes em um servidor de IA, transformando a SK Hynix e a Micron em duas das empresas de semicondutores mais observadas do mercado. Esta análise compara sua tecnologia, crescimento, lógica de avaliação, riscos e as evidências que podem alterar o veredicto de investimento.

Resumo Executivo

A SK Hynix e a Micron Technology são ambas beneficiárias diretas do boom de infraestrutura de IA, mas oferecem aos investidores duas versões diferentes da mesma tese. A SK Hynix é a líder estabelecida em memória de alta largura de banda. Sua execução antecipada em HBM3 e HBM3E lhe deu uma posição privilegiada na cadeia de suprimentos de aceleradores avançados de IA, e essa vantagem se traduziu em resultados financeiros recordes. A Micron é a desafiadora. Tem uma posição menor em HBM, mas está se expandindo rapidamente, garantiu clientes para seus produtos mais recentes e oferece aos investidores nos EUA um veículo familiar listado na Nasdaq com relatórios transparentes à SEC.

A questão central não é se a IA exigirá mais memória. Quase certamente exigirá. A pergunta mais difícil é quanto dessa demanda já foi refletida nas expectativas, quão durável pode ser a precificação incomumente favorável de hoje e se o HBM melhorou permanentemente a economia da memória ou apenas produziu um pico excepcional em uma indústria historicamente cíclica.

A SK Hynix atualmente tem a posição operacional mais forte. Possui maior escala em HBM, experiência de produção mais profunda e uma capacidade demonstrada de converter liderança técnica em margens elevadas. Se um investidor quer a empresa com a vantagem competitiva mais clara hoje, a SK Hynix é a resposta mais convincente. A Micron, no entanto, pode oferecer mais potencial de alta se fechar a lacuna de tecnologia e participação de mercado sem provocar um crescimento destrutivo da oferta na indústria. Seu status de desafiadora cria maior risco de execução, mas também significa que ganhos de participação bem-sucedidos podem produzir uma mudança maior nas expectativas de lucro.

Nossa conclusão de caso-base é, portanto, condicional em vez de absoluta: a SK Hynix é a expressão pura de maior qualidade da tese de liderança em HBM, enquanto a Micron é a tese de recuperação mais acessível com maior sensibilidade potencial à melhora de participação de mercado e margens. Os investidores não devem escolher entre elas olhando apenas para o desempenho passado do preço das ações. Devem acompanhar a qualificação de HBM, a concentração de clientes, as despesas de capital, os preços do DRAM convencional, os rendimentos, o fluxo de caixa livre e o ritmo com que nova capacidade entra no mercado.

Por que a Trade de Memória para IA Voltou ao Foco

Os investidores em semicondutores passaram a primeira fase do auge da IA generativa concentrando-se nas empresas que projetam aceleradores. Esse foco é compreensível. A GPU tornou-se o símbolo visível do data center de IA, e a Nvidia tornou-se a principal beneficiária. Mas um acelerador não pode funcionar isoladamente. Modelos grandes exigem volumes enormes de dados para se moverem rapidamente entre a memória e os núcleos de processamento. Quando essa transferência é muito lenta, processadores caros ficam esperando por dados em vez de executar cálculos úteis.

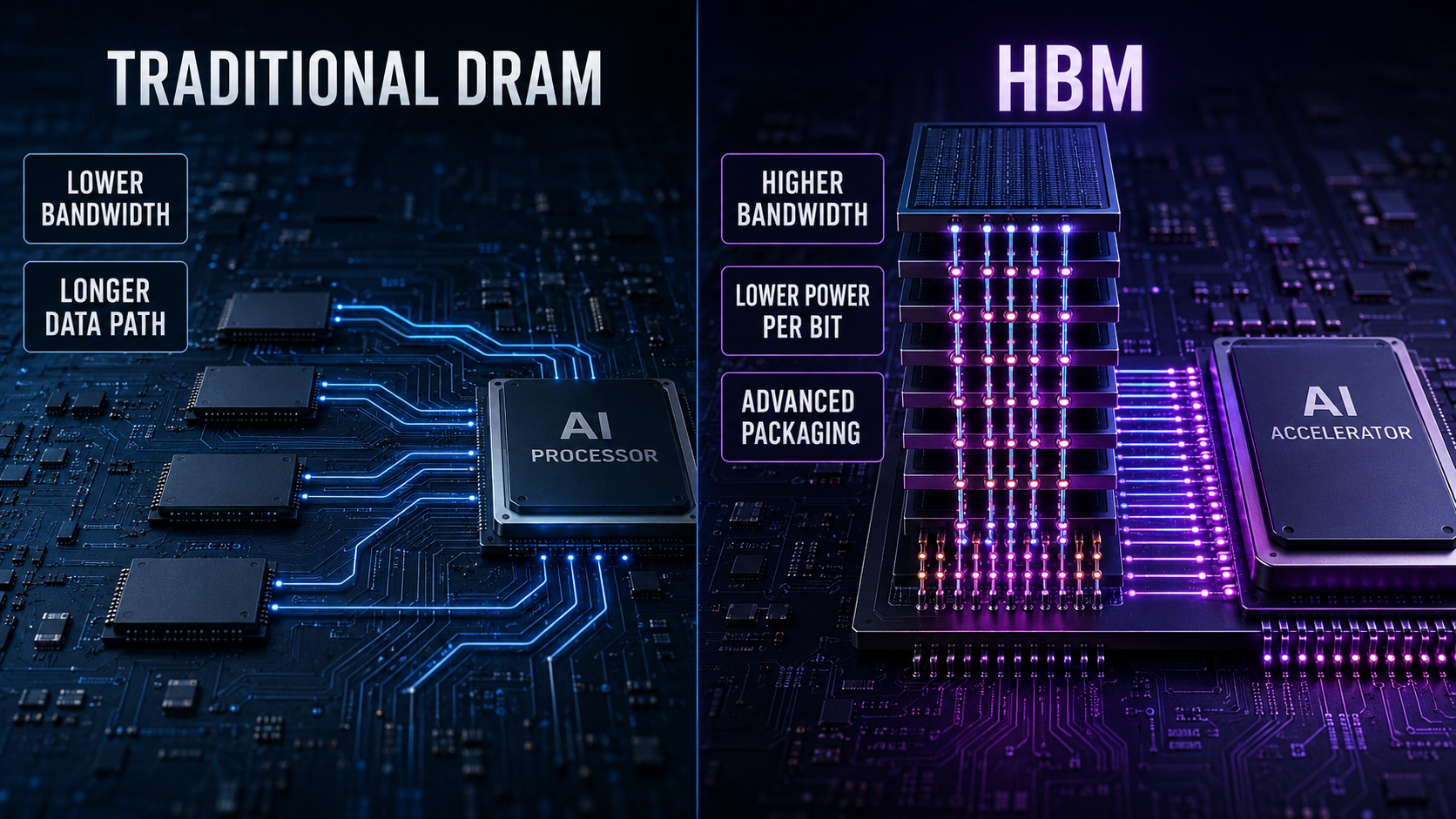

Esse gargalo é o motivo pelo qual a memória de alta largura de banda importa. A HBM empilha múltiplos dies de DRAM verticalmente e os conecta por meio de empacotamento avançado. A estrutura fornece largura de banda muito maior e melhor eficiência energética do que arranjos de memória convencionais, mas também é mais difícil de projetar, fabricar, testar e empacotar. Cada nova geração empurra mais adiante requisitos de densidade, largura de banda, térmicos, consumo de energia e rendimento. O produto, portanto, não é simplesmente DRAM comum vendida a um preço mais alto. Ele combina tecnologia de memória, expertise em empacotamento, disciplina de manufatura e colaboração estreita com clientes de aceleradores.

A renovada atenção do mercado seguiu um período de sinais contraditórios. As ações de semicondutores relacionadas à IA subiram com expectativas de gastos contínuos em infraestrutura, depois caíram quando investidores questionaram se as despesas de capital e os preços da memória poderiam permanecer elevados. Esse desacordo é útil. Uma ação é mais interessante quando analistas razoáveis podem observar os mesmos fatos e chegar a conclusões diferentes.

O lado otimista vê uma transformação estrutural. Modelos maiores, mais inferência, aplicações multimodais, sistemas com agentes e aceleradores cada vez mais complexos exigem mais memória por sistema. O fornecimento de HBM é negociado com grande antecedência, os ciclos de qualificação são exigentes e os fornecedores líderes têm capacidade limitada para adicionar capacidade avançada rapidamente. Nessa visão, a indústria ganhou visibilidade, poder de precificação e compromisso dos clientes que estavam largamente ausentes em ciclos de memória anteriores.

O lado pessimista vê ingredientes familiares sob um novo rótulo. A memória continua intensiva em capital. Preços altos incentivam investimento. O investimento cria oferta. A oferta eventualmente alcança a demanda, e os preços caem mais rápido do que o consenso espera. Mesmo se a demanda por IA continuar crescendo, os acionistas ainda podem perder dinheiro quando as expectativas, a avaliação ou a capacidade se expandem mais rápido do que a demanda final. A existência de uma tendência tecnológica poderosa não elimina a possibilidade de um preço de entrada ruim.

O que torna a HBM economicamente diferente da DRAM tradicional?

A memória tradicional muitas vezes se comportou como uma commodity. Fornecedores investem durante mercados fortes, clientes constroem estoques e os preços sobem. Eventualmente nova capacidade chega ou a demanda desacelera. Clientes reduzem compras, estoques se acumulam, os preços colapsam e os fabricantes cortam despesas de capital. O ciclo então começa novamente. Existe diferenciação de produto, mas oferta e demanda historicamente exerceram enorme influência sobre a lucratividade.

A HBM muda várias partes desse modelo. Primeiro, o produto é tecnicamente complexo e intimamente ligado ao roteiro de aceleradores do cliente. Um stack de memória deve atender requisitos específicos de largura de banda, capacidade, potência, calor, empacotamento e confiabilidade. A qualificação pode levar tempo, e uma qualificação fracassada pode excluir um fornecedor de um ciclo de produto importante.

Segundo, HBM consome mais recursos de fabricação do que a DRAM padrão. Empilhar dies, usar vias através do silício e finalizar embalagens avançadas criam etapas adicionais e desafios de rendimento. O custo de oportunidade importa porque alocar mais capacidade de pastilhas (wafers) para HBM pode reduzir a oferta de DRAM convencional. Um aumento na demanda por HBM pode, portanto, sustentar preços mais amplos de memória mesmo antes de o HBM representar a maioria dos bits da indústria.

Terceiro, acordos de compra podem ser discutidos muito antes do que no mercado convencional de memória orientado ao spot. Ambos os grandes fornecedores descreveram compromissos substanciais de clientes para produção futura de HBM. Esses acordos melhoram a visibilidade, embora os investidores não devam tratar toda previsão ou conversa como um contrato incondicional e sem risco. Volumes, especificações, cronogramas, ajustes de preços e marcos de qualificação ainda importam.

Quarto, o roadmap de produtos está acelerando. HBM3E é seguido por HBM4, depois por variantes customizadas e gerações futuras. A liderança não está garantida para sempre por vencer uma geração. O fornecedor precisa executar repetidamente à medida que os clientes exigem mais camadas, maior largura de banda, melhor eficiência e lógica cada vez mais customizada. Isso cria um fosso genuíno para os melhores operadores, mas também gera um risco constante de disrupção técnica.

Essas diferenças tornam o HBM mais atraente do que a memória commodity legada, mas não abolem a ciclicidade. HBM ainda é produzido em fábricas de fabricação caras. Clientes podem revisar planos de capital. Fornecedores concorrentes podem melhorar rendimentos. Novas arquiteturas de aceleradores podem mudar a mistura de memória requerida. A conclusão correta não é que o ciclo desapareceu. É que a duração, a visibilidade, as margens e a estrutura competitiva do ciclo podem ser melhores do que eram no passado.

SK Hynix: o atual líder em HBM

A SK Hynix entrou no boom de IA com o ativo mais valioso que um fabricante de memória poderia possuir: execução comprovada de HBM em escala. Seu relacionamento com plataformas líderes de aceleradores e sua capacidade de fornecer gerações avançadas permitiram capturar a economia inicial do mercado. Segundo um outlook de mercado de 2026 publicado pela empresa, citando a Counterpoint Research, a SK Hynix detinha 62% dos embarques de HBM no segundo trimestre de 2025 e 57% da receita de HBM no terceiro trimestre daquele ano. As estimativas de participação de mercado variam conforme a metodologia, mas a direção é clara: a SK Hynix iniciou essa fase como líder.

Essa liderança apareceu nos resultados divulgados. A SK Hynix anunciou receita do ano fiscal de 2025 de KRW 97.1467 trilhões, lucro operacional de KRW 47.2063 trilhões e lucro líquido de KRW 42.9479 trilhões. A margem operacional reportada foi de 49%. A receita aumentou em mais de KRW 30 trilhões em relação a 2024, enquanto o lucro operacional quase dobrou. São números extraordinários para uma empresa que atua em uma indústria antes associada a oscilações violentas nos lucros e fraca capacidade de precificação.

A melhoria financeira não foi produzida apenas pelo HBM. A forte demanda por servidores, preços favoráveis da memória convencional, produtos SSD empresariais e a alocação disciplinada de produtos também ajudaram. Ainda assim, o HBM foi o centro estratégico da transformação. Ele melhorou o mix de produtos, absorveu recursos de produção e fortaleceu a posição da empresa junto aos clientes mais importantes de infraestrutura de IA.

A SK Hynix também avançou agressivamente no HBM4. A empresa afirmou ter concluído o desenvolvimento de um produto HBM4 de 12 camadas em 2025, com o dobro do número de canais de entrada/saída da geração anterior e uma melhoria significativa na eficiência energética. Alegações técnicas de um fabricante devem sempre ser testadas contra a qualificação dos clientes e os resultados da produção em massa, mas a prontidão precoce do produto importa. Cada geração dá ao líder outra oportunidade de preservar seus relacionamentos instalados e o aprendizado de produção.

O Caso Otimista para a SK Hynix

O argumento otimista mais forte é que a SK Hynix já demonstrou a combinação de tecnologia e fabricação necessária para vencer. Em semicondutores, um slide de apresentação não é o mesmo que produção em alto volume. Uma empresa deve entregar produtos qualificados, manter rendimentos, ampliar o empacotamento e cumprir os cronogramas dos clientes. A SK Hynix acumulou experiência que não pode ser reproduzida instantaneamente apenas anunciando maior investimento de capital.

Sua escala também pode criar uma vantagem de aprendizado. Maior volume produz mais dados de fabricação, o que pode melhorar rendimentos e controle de processo. Rendimentos melhores reduzem o custo unitário e facilitam o fornecimento lucrativo aos clientes. Grandes clientes preferem fornecedores confiáveis porque a falta de um componente de memória pode atrasar um sistema acelerador inteiro. A confiabilidade, portanto, reforça os relacionamentos comerciais.

O segundo argumento otimista é que a demanda por IA está se expandindo além do treinamento. Treinar um modelo de ponta atrai atenção, mas a inferência pode se tornar uma carga de trabalho ainda maior à medida que milhões de usuários e empresas executam modelos continuamente. Modelos de raciocínio usam computação adicional em tempo de teste. Sistemas multimodais processam texto, imagens, áudio e vídeo. Agentes podem executar etapas repetidas em vez de responder a um único prompt. Essas tendências aumentam a quantidade de computação e o tráfego de memória associados a cada resultado útil de IA.

O terceiro argumento é a disciplina de oferta. Capacidade avançada de HBM não pode surgir da noite para o dia. Construção de salas limpas, instalação de equipamentos, migração de processos, capacidade de empacotamento, disponibilidade de substratos e melhoria de rendimentos exigem tempo. Se a demanda permanecer forte enquanto a expansão da oferta for medida, a SK Hynix pode preservar preços e margens atraentes por mais tempo do que um modelo convencional de ciclo de memória sugeriria.

Por fim, a SK Hynix oferece exposição além de uma única geração de HBM. Seu portfólio mais amplo de DRAM, capacidades de SSD empresariais e participação em formatos de memória de próxima geração para IA permitem que ela se beneficie do crescimento geral da memória para data centers. A empresa não está vendendo meramente um componente para um acelerador. Ela busca se tornar um fornecedor full-stack de memória para IA.

O Caso Pessimista para a SK Hynix

O maior risco é que o mercado já entenda a história. Uma posição dominante no mercado, margens recordes e demanda visível por IA podem atrair uma avaliação que pressupõe perfeição contínua. Quando as expectativas se tornam altas o suficiente, bons resultados operacionais podem deixar de ser suficientes. A empresa precisa superar uma meta em elevação enquanto preserva sua vantagem técnica.

A concentração de clientes é outra preocupação. O próprio mercado de aceleradores de IA é concentrado, de modo que a liderança pode gerar dependência de um pequeno número de compradores. Uma mudança na qualificação, na arquitetura do produto, na política de fornecimento ou no poder de negociação de um grande cliente pode ter um efeito desproporcional. Relacionamentos longos são valiosos, mas grandes clientes também têm fortes incentivos para cultivar fornecedores alternativos.

A concorrência está se intensificando. A Micron está expandindo seu portfólio de HBM, e a Samsung tem os recursos financeiros, escala de fabricação e motivação estratégica para recuperar participação. A SK Hynix não precisa perder a liderança para que sua posição econômica se enfraqueça. Uma mudança da escassez para um fornecimento adequado poderia pressionar os preços, mesmo que a empresa permaneça na primeira posição.

A intensidade de capital também é inevitável. A empresa precisa investir para manter sua liderança, aumentar capacidade e se preparar para novas gerações. Durante um mercado forte, grandes despesas de capital parecem racionais. Se a demanda depois desapontar, a depreciação continua enquanto a utilização cai. O fluxo de caixa livre pode, portanto, variar de forma mais acentuada do que o lucro operacional no topo de um ciclo.

Investidores fora da Coreia do Sul também devem considerar a estrutura de negociação, a exposição cambial, as convenções de divulgação, a tributação e a diferença entre ações locais e qualquer instrumento negociado nos EUA disponível para eles. A acessibilidade pode afetar a liquidez e a avaliação. A qualidade da empresa subjacente não elimina essas considerações em nível de portfólio.

Micron: O Desafiante com Alavancagem Operacional

A Micron ocupa uma posição diferente. Não é a líder histórica de HBM, mas tornou-se cada vez mais relevante à medida que clientes buscam fornecimento qualificado e seus produtos melhoram. A empresa enfatizou desempenho e eficiência energética, ampliou sua base de clientes de HBM e garantiu compromissos para produção futura. Em dezembro de 2025, a Micron afirmou ter concluído acordos de preço e volume para todo o seu fornecimento de HBM do calendário de 2026, incluindo HBM4. Além disso, projetou que o mercado endereçável total de HBM cresceria de aproximadamente US$ 35 bilhões em 2025 para cerca de US$ 100 bilhões em 2028.

Essa previsão implica cerca de 40% de crescimento anualizado do mercado ao longo do período. Previsões tão agressivas não devem ser aceitas sem crítica, especialmente quando vêm de um beneficiário direto. Ainda assim, a projeção ilustra a escala da oportunidade para a qual a administração está planejando. A Micron acredita que o HBM pode ser maior em 2028 do que todo o mercado de DRAM foi no calendário de 2024.

O impulso financeiro mais amplo da Micron também tem sido forte. Em seus materiais fiscais de 2026, a empresa reportou recordes em todas as categorias de receita e descreveu forte demanda por data centers e HBM. Seu comentário do terceiro trimestre fiscal enfatizou o valor estratégico da memória na era da IA e o papel dos acordos de clientes de vários anos em tornar o desempenho mais durável e previsível.

Para investidores dos EUA, a Micron tem outra vantagem prática: negocia diretamente na Nasdaq e reporta-se conforme as regras de valores mobiliários dos EUA. Essa acessibilidade torna mais fácil possuir, comparar, fazer hedge e incluir em carteiras institucionais. Também significa que a ação já é amplamente acompanhada, portanto acessibilidade não deve ser confundida com ineficiência informacional.

O caso otimista para a Micron

O argumento otimista mais convincente é a alavancagem operacional proveniente de uma participação inicial menor. Um líder precisa defender uma grande posição; um desafiante pode criar receita incremental substancial ao ganhar alguns programas ou expandir alocações. Se a execução da HBM4 da Micron for forte e os clientes deliberadamente diversificarem o fornecimento, sua participação pode subir mesmo com o mercado total expandindo rapidamente.

A diversificação dos clientes é um objetivo racional da indústria. Projetistas de aceleradores não querem depender permanentemente de um único fornecedor de memória. Qualificar a Micron pode melhorar a segurança do fornecimento e o poder de negociação. Isso não garante alocações iguais, porque os clientes ainda priorizarão desempenho, rendimento e confiabilidade. Mas cria uma razão estrutural para apoiar uma segunda fonte credível.

A Micron também se beneficia do efeito da HBM no mercado convencional de DRAM. Porque a HBM consome recursos significativos de wafer e embalagem, o crescimento da produção de HBM pode limitar a capacidade disponível para produtos ordinários. Mesmo quando a Micron não captura a principal participação em HBM, uma oferta de DRAM mais apertada pode sustentar os preços de venda em todo seu portfólio. O caso de investimento é, portanto, mais amplo que apenas a receita de HBM.

Outra vantagem é a ambição tecnológica. A Micron apresentou seus recentes produtos HBM como competitivos em consumo de energia e desempenho e espera uma maturação de rendimento mais rápida para a HBM4 do que alcançou com a HBM3E. Se essa expectativa for cumprida, a empresa pode melhorar custos enquanto escala o volume. A melhoria do rendimento é uma das variáveis mais importantes porque um produto tecnicamente impressionante ainda pode produzir uma economia decepcionante se muitas unidades falharem.

Por fim, a Micron pode se beneficiar se o mercado subestimar a duração do ciclo de alta da memória. As estimativas de lucros para empresas de memória frequentemente ficam atrás de movimentos rápidos de preços. Quando preço, utilização, mix e rendimentos melhoram simultaneamente, os lucros podem aumentar muito mais rápido que a receita. Essa mesma alavancagem funciona no sentido contrário, mas cria um potencial de alta significativo durante uma fase favorável.

O caso pessimista para a Micron

A tese de recuperação da Micron depende de uma execução que ainda não foi demonstrada na mesma escala que a da SK Hynix. Acordos com clientes são encorajadores, mas remessas reais, qualificação, rendimentos e margens determinam o valor para os acionistas. Um atraso na HBM4 ou rendimentos piores do que o esperado poderia empurrar a receita para um período posterior enquanto despesas e gastos de capital continuam.

A empresa também enfrenta um difícil equilíbrio estratégico. Deve investir o suficiente para ganhar participação, mas não de forma tão agressiva que a capacidade da indústria destrua os preços. Empresas individuais frequentemente descrevem seus gastos como disciplinados, ainda que as ações combinadas de vários concorrentes racionais possam criar excesso de oferta. Investidores devem analisar as adições em toda a indústria, não apenas as intenções declaradas pela Micron.

A Micron continua exposta a ciclos convencionais de memória, eletrônicos de consumo, ajustes de estoque e restrições geopolíticas. Centros de dados de IA são cada vez mais importantes, mas não eliminam todos os outros mercados finais. Fraqueza em PCs, smartphones, automóveis, demanda industrial ou NAND pode compensar parcialmente a força do HBM.

Também existe uma armadilha de valuation que aparece frequentemente em ações cíclicas. Uma empresa de memória pode parecer estatisticamente barata perto do pico de lucros porque o denominador no índice preço/lucro está temporariamente elevado. Investidores que compram apenas porque um múltiplo trailing é baixo podem descobrir que os lucros caem mais rápido que o preço das ações. Margens normalizadas e fluxo de caixa livre em meio-ciclo são mais informativos do que um múltiplo de um único ano de pico.

SK Hynix vs. Micron: Comparação Lado a Lado

FatorSK HynixMicronVantagem AtualPosição no mercado de HBMLíder consolidada com grande participação e escala comprovadaDesafiadora crível ampliando alocaçõesSK HynixEvidências de execuçãoHistórico sólido nas gerações recentes de HBMProdutos em melhora, mas com escala menorSK HynixPotencial de ganho de participaçãoPrecisa defender uma base grandePode crescer rapidamente a partir de uma base menorMicronAcessibilidade para investidores dos EUARequer atenção à estrutura de negociação disponívelListagem direta na Nasdaq e reporte à SECMicronCatalisador de diversificação de clientesRelacionamentos estabelecidos são uma forçaBeneficia-se quando clientes aprovam fontes secundáriasMicronFosso competitivo atualEscala, know-how, qualificação e confiança dos clientesProgresso tecnológico e presença fabrilSK HynixSensibilidade ao potencial de altaImpulsionada por manter liderança e crescimento do mercadoImpulsionada pelo crescimento do mercado mais um avanço bem-sucedidoMicronRisco de execuçãoRisco de perder parte da liderançaRisco de qualificação atrasada ou baixos rendimentosSK Hynix

Esta comparação explica por que a resposta depende dos objetivos da carteira. Um investidor focado em qualidade pode preferir a líder comprovada. Um investidor buscando revisões positivas de estimativas por ganhos de participação pode preferir a desafiadora. Nenhuma das abordagens elimina a necessidade de examinar o valuation de entrada.

A Corrida Tecnológica: HBM3E, HBM4 e Customização

Investidores podem se distrair com rótulos de geração. Um novo nome de produto soa decisivo, mas o processo comercial tem várias etapas: desenvolvimento, amostragem, qualificação pelo cliente, produção em volume, estabilização de rendimento e embarque lucrativo. Anunciar HBM4 não é o mesmo que enviá-lo em escala, e enviá-lo em escala não é o mesmo que obter um retorno atraente sobre o capital exigido.

O HBM4 é importante porque aumenta a largura da interface e eleva os requisitos de largura de banda e eficiência. Também desloca o mercado em direção a maior customização. À medida que as dies base se tornam mais sofisticadas e os clientes otimizam a memória para aceleradores específicos, a colaboração pode se aprofundar. Isso pode reduzir a pura comoditização e criar custos de troca, mas também pode aumentar as despesas com pesquisa e a concentração de clientes.

A vantagem da SK Hynix está em sua curva de aprendizado consolidada. Ela tem experiência em integrar pilhas avançadas em plataformas de aceleradores líderes e em contornar desafios de produção. A oportunidade da Micron está em usar processos e designs mais novos para reduzir a diferença. Um desafiador nem sempre precisa copiar o caminho do líder; às vezes pode alcançar uma economia competitiva com uma combinação diferente de tecnologia de processo, tamanho do die, eficiência energética, encapsulamento e suporte ao cliente.

A forma correta de avaliar a corrida não é contar comunicados de imprensa. Investidores devem observar anúncios de qualificação vinculados a plataformas nomeadas, cronogramas de envio, o número de clientes, receita de HBM, evolução da margem bruta, intensidade de capital e comentários da administração sobre rendimentos (yields). Quando uma empresa afirma eficiência superior, a pergunta de seguimento relevante é se os clientes aceitam o produto e se o fornecedor consegue fabricá‑lo com lucro.

A dependência da Nvidia fortalece ou enfraquece a tese?

A dominância da Nvidia ajudou a criar a oportunidade para HBM. Seus aceleradores exigem enorme largura de banda de memória, os roadmaps de sistema influenciam a qualificação dos fornecedores e a cadência rápida de produtos sustenta a demanda por novas gerações de HBM. Portanto, um relacionamento forte com a Nvidia é um ativo óbvio.

Apply this research method to your stock

Generate bull/bear views, risk notes, and an evidence trail for SK.

Mas a concentração cria assimetria. Se um cliente representa grande parte da demanda premium, esse cliente pode influenciar especificações, alocação, cronograma e preço. Também pode incentivar múltiplos fornecedores. Quanto melhores se tornam os fundamentos econômicos para os fornecedores de memória, maior o incentivo do cliente para diversificar e negociar.

Chips personalizados de IA complicam o quadro, mas não reduzem automaticamente a demanda por HBM. Google, Amazon, Meta e outros hyperscalers estão desenvolvendo aceleradores internos. Alguns investidores veem esses chips como uma ameaça à Nvidia e, portanto, aos fornecedores ligados à Nvidia. Contudo, aceleradores personalizados também requerem memória de alto desempenho. Se o total de computação de IA crescer, um mercado de aceleradores mais diverso pode ampliar a base de clientes endereçável para HBM.

O risco é arquitetural, não meramente competitivo. Chips diferentes podem usar configurações de memória diferentes. Sistemas de inferência otimizados para custo podem usar memórias mais baratas em algumas cargas de trabalho. Melhorias na eficiência dos modelos, quantização, cache, redes ou software podem reduzir a memória necessária por tarefa. Investidores devem, portanto, focar no conteúdo total de HBM e nas unidades através do ecossistema, não apenas na participação de mercado de um único projetista de aceleradores.

Avaliação: por que o múltiplo mais simples pode enganar

Uma comparação de avaliação precisa requer preços atuais das ações, número de ações, caixa líquido ou dívida, estimativas futuras e um tratamento consistente de moedas e períodos contábeis. Esses insumos mudam constantemente. Mais importante, aplicar um único múltiplo preço-lucro aos lucros de pico pode gerar uma confiança falsa.

Um quadro melhor separa três cenários. No cenário pessimista, investimento de capital em IA desacelera, a oferta de HBM se expande, os preços de DRAM convencionais se enfraquecem e as margens normalizam bruscamente. No cenário base, a demanda por HBM continua crescendo, os preços se moderam gradualmente e os fornecedores líderes mantêm margens melhores do que em ciclos históricos. No cenário otimista, a demanda por computação continua surpreendendo, o HBM permanece escasso, a customização aumenta barreiras e o fluxo de caixa livre se capitaliza apesar dos altos investimentos.

Para a SK Hynix, a avaliação deve refletir a durabilidade da liderança. Um prêmio é razoável se a empresa conseguir defender sua participação, executar o HBM4 e manter retornos estruturalmente acima da sua média histórica. Esse prêmio torna-se perigoso se pressupõe que as margens atuais são permanentes.

Para a Micron, a avaliação deve refletir tanto o potencial de recuperação quanto o risco de execução. A ação merece uma estimativa de lucro normalizado mais alta se o HBM elevar o mix de produtos e reduzir a volatilidade. Não merece crédito total por participação futura até que qualificação, remessas e rendimentos confirmem a história.

Os investidores devem calcular o valor da firma contra o lucro operacional normalizado, fluxo de caixa livre após despesas de capital e custo de substituição. Também devem examinar a relação preço/valor contábil porque a fabricação de memória requer uma grande base de ativos. Nenhuma medida isolada é suficiente. Um P/L baixo pode ser um alerta de ciclo de pico, enquanto um P/L alto pode ocorrer próximo a um vale quando os lucros estão temporariamente deprimidos.

Cinco Variáveis que Importam Mais do que o Índice P/L de Manchete

1. Receita de HBM e Mix

O crescimento é mais valioso quando altera a qualidade dos lucros. Os investidores devem acompanhar a parcela da receita de DRAM proveniente de HBM e outros produtos premium, não apenas o total de remessas de bits. Um mix de maior valor pode sustentar margens mesmo que o crescimento por unidade desacelere.

2. Margem Bruta e Rendimentos

A margem bruta revela se o sucesso técnico está se tornando sucesso econômico. A melhoria nos rendimentos de HBM pode reduzir custos rapidamente. Margens em queda apesar da receita forte podem indicar pressão de preços, rendimentos ruins, custos de ramp-up elevados ou fraqueza em outras áreas do portfólio.

3. Despesas de Capital

As despesas de capital são tanto um sinal de crescimento quanto um risco futuro de oferta. Os gastos podem apoiar transições para nós avançados e expansão de empacotamento, mas gastos agressivos em toda a indústria aumentam a probabilidade de excesso de oferta. Compare capex com depreciação, receita, fluxo de caixa livre e crescimento esperado de bits.

4. Compromissos de Clientes

Acordos futuros podem estabilizar a visibilidade, mas os investidores devem distinguir entre acordos de preço e volume concluídos, discussões amplas com clientes e previsões não vinculantes. Devem também observar se os compromissos se estendem por múltiplos clientes e gerações.

5. Preços do DRAM Convencional e do NAND

O HBM recebe as manchetes, mas o resto do portfólio ainda importa. Preços convencionais fortes amplificam a tese de IA; um colapso pode neutralizar ganhos de HBM. O NAND tem dinâmicas de oferta diferentes e pode criar volatilidade adicional.

O Caso de Alta para Toda a Indústria de Memória para IA

O caso de alta mais forte da indústria começa com o crescimento da capacidade de computação. Modelos de IA estão se tornando mais capazes, mas a capacidade frequentemente exige mais etapas de inferência, janelas de contexto maiores, entradas multimodais e maior tráfego de memória. Ganhos de eficiência reduzem o custo de cada tarefa, o que pode aumentar o uso total por meio de um efeito de recuperação. Inteligência mais barata pode levar empresas a executar muito mais consultas em vez de gastar menos no total.

Além disso, a infraestrutura de IA está se tornando estrategicamente importante para governos e corporações. Provedores de nuvem, projetos soberanos, laboratórios de modelos e empresas não querem ficar para trás. Os gastos estratégicos podem permanecer fortes mesmo quando os retornos de curto prazo são difíceis de medir, estendendo o ciclo de investimento.

Terceiro, o conteúdo de memória por acelerador e por sistema pode crescer. Chips mais poderosos precisam de maior largura de banda e maior capacidade. No nível do rack, requisitos de rede, armazenamento e memória podem aumentar junto com a capacidade de computação. Isso significa que os fornecedores de HBM podem crescer mesmo sem depender exclusivamente de um aumento nas remessas de unidades de aceleradores.

Quarto, a base de fornecedores é concentrada. Apenas algumas empresas conseguem fabricar DRAM avançada, e ainda menos conseguem executar HBM de ponta em escala. As barreiras incluem propriedade intelectual, conhecimento em fabricação, empacotamento, qualificação de clientes, equipamentos e capital. Uma estrutura concentrada pode sustentar retornos melhores se os concorrentes se mantiverem disciplinados.

Por fim, a customização pode criar relacionamentos com clientes mais longos e mais profundos. À medida que a memória se torna mais integrada ao projeto do acelerador, os fornecedores podem participar mais cedo nos roteiros de produto. Isso melhora a visibilidade e torna substituições de última hora mais difíceis. A indústria pode evoluir de produtos puramente intercambiáveis para componentes co-projetados com economias diferenciadas.

O Cenário Pessimista: Por que uma Grande Tecnologia Ainda Pode Ser um Mau Investimento

O cenário pessimista começa pelas expectativas. A IA não é um tema oculto. Investidores, fornecedores, clientes e governos estão comprometendo capital enorme com ela. Quando o consenso se torna extremamente otimista, o mercado pode precificar vários anos de execução bem-sucedida antecipadamente. Uma empresa pode crescer rapidamente enquanto sua ação tem desempenho inferior porque a avaliação se comprime.

Segundo, os gastos de capital dos hiperescaladores devem eventualmente gerar retornos. Empresas de nuvem podem financiar programas grandes hoje, mas os acionistas exigirão evidências de receita, margem e geração de caixa. Se a monetização da IA decepcionar, os planos de gasto podem ser adiados. Fornecedores de memória estão a montante, então mudanças nos pedidos podem se propagar pela cadeia de suprimentos.

Terceiro, respostas de oferta são inevitáveis. SK Hynix, Micron e Samsung querem capturar a oportunidade. Empresas de empacotamento, fornecedores de equipamentos e governos estão apoiando a expansão. A capacidade demora a ser construída, mas uma onda de oferta atrasada ainda pode chegar depois que o crescimento da demanda moderar.

Quarto, a tecnologia pode reduzir a intensidade de recursos. Modelos melhores, compressão, quantização, esparsidade, inferência otimizada e gerenciamento de memória aprimorado podem reduzir o hardware necessário para uma dada saída. Essas melhorias não necessariamente encolhem o mercado total, porque o uso pode se expandir, mas introduzem incerteza em extrapolações simples.

Quinto, a geopolítica pode afetar o acesso a equipamentos, mercados de clientes, subsídios, regras de exportação e locais de fabricação. A memória é estrategicamente importante e globalmente interconectada. Uma mudança na política comercial pode alterar a demanda ou os custos sem mudar a tecnologia subjacente de IA.

Por fim, os ciclos históricos do setor de memória merecem respeito. Cada ciclo tem uma narrativa persuasiva no auge. Este ciclo tem fundamentos estruturais mais fortes do que muitos ciclos anteriores, mas o ônus da prova permanece com aqueles que afirmam que a economia de oferta e demanda foi permanentemente revogada.

Onde a tese da SK Hynix pode falhar

A tese de investimento na SK Hynix enfraqueceria materialmente se vários indicadores aparecessem simultaneamente. O primeiro seria a perda de qualificação ou de alocação em uma grande plataforma de aceleradores de próxima geração. A perda de um único programa não destruiria o negócio, mas colocaria em dúvida a suposição de que a liderança se perpetua automaticamente.

O segundo seria crescimento de receita de HBM acompanhado por queda na margem bruta e aumento na intensidade de capital. Essa combinação poderia indicar que a competição está deslocando valor dos fornecedores para os clientes ou que a complexidade de fabricação está consumindo o prêmio esperado.

O terceiro seria ganhos agressivos de participação de mercado tanto pela Micron quanto pela Samsung. A SK Hynix pode tolerar alguma diversificação enquanto o mercado total cresce, mas pressão simultânea por participação e por preços minaria a tese de qualidade premium.

O quarto seria um declínio sustentado nas expectativas de gastos de capital dos hyperscalers ou nos pedidos de aceleradores. Pausas temporárias são normais. Uma redução ampla por múltiplos trimestres entre os clientes seria mais séria.

O quinto seria evidência de que a capacidade avançada de HBM está se tornando abundante mais cedo do que o esperado. Prazos de entrega mais curtos, preços futuros mais fracos, crescimento de estoques dos clientes e redução da urgência em acordos de fornecimento seriam todos relevantes.

Onde a tese da Micron poderia falhar

A tese da Micron enfraqueceria se o ramp-up do HBM4 perdesse os cronogramas dos clientes ou não atingisse os rendimentos esperados. Como o potencial de alta da ação inclui uma suposição de recuperação, atrasos podem ter um efeito desproporcional nas estimativas futuras.

Um segundo sinal de alerta seria gastos de capital elevados sem a correspondente melhoria de receita e margem do HBM. O investimento deve gerar produção qualificada e fluxo de caixa, não apenas capacidade.

Um terceiro seria evidência de que os clientes continuam a tratar a Micron principalmente como um fornecedor secundário com alocações limitadas. A diversificação cria uma oportunidade, mas a empresa precisa converter a qualificação em volume significativo.

Um quarto seria fraqueza convencional em DRAM ou NAND suficientemente severa para sobrepujar os ganhos do HBM. Investidores não devem confundir uma linha de produto de rápido crescimento com imunidade ao restante do mercado de memória.

Um quinto seria a expansão da capacidade da indústria combinada com a busca de participação pela Micron. Um desafiador tende a precificar de forma agressiva. Se vários fornecedores perseguirem volume simultaneamente, o mercado resultante pode punir a todos.

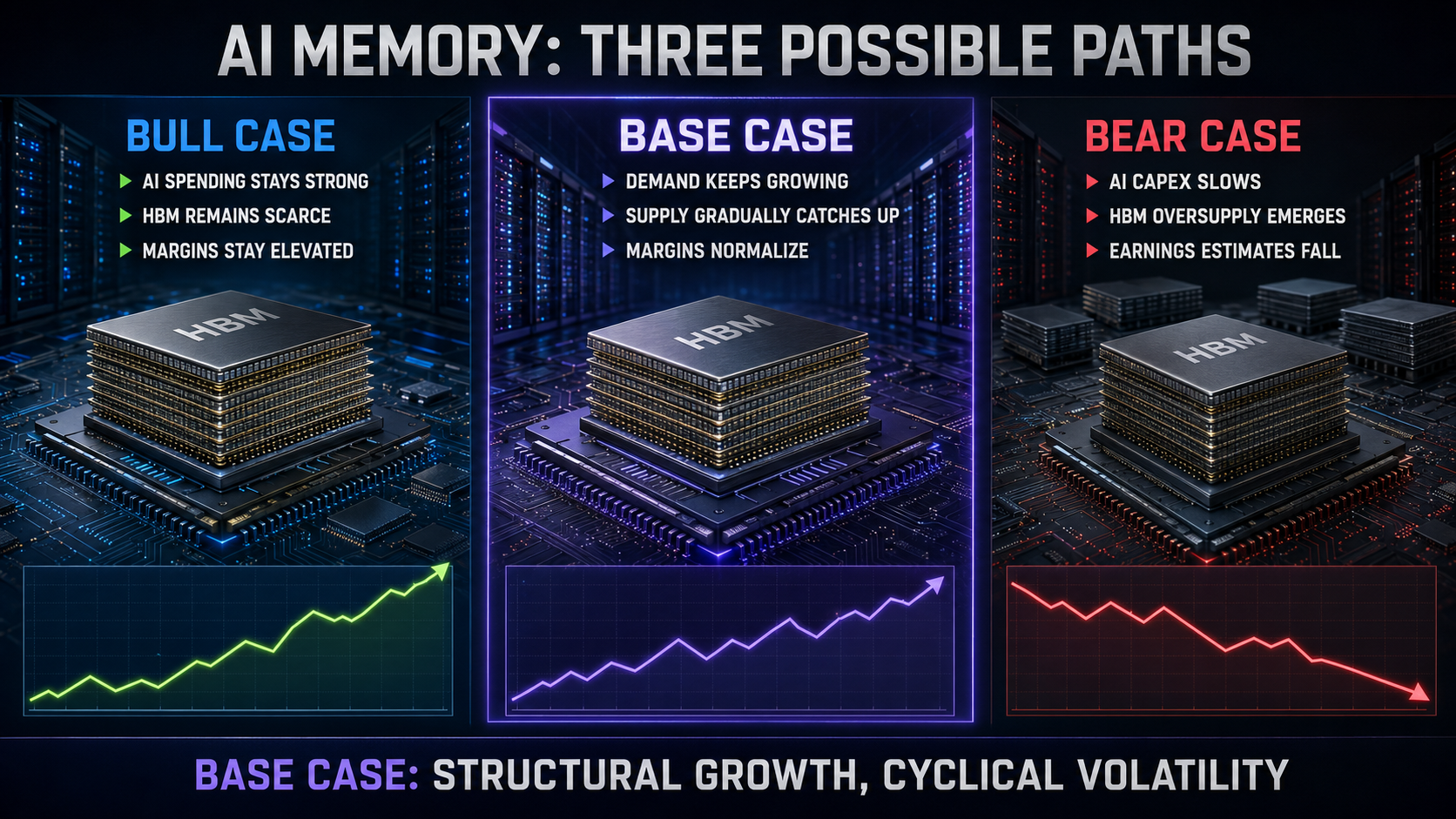

Análise de Cenários: O que Pode Acontecer a Seguir?

Cenário Otimista

Os gastos com infraestrutura de IA permanecem mais fortes por mais tempo. Workloads de raciocínio e agentes aumentam a demanda por inferência, aceleradores de próxima geração elevam o conteúdo de HBM, e a oferta permanece limitada por embalagem e rendimentos. A SK Hynix preserva a liderança, enquanto a Micron ganha participação suficiente para crescer mais rapidamente sem causar uma competição severa por preços. Ambas as empresas geram forte fluxo de caixa livre, e os investidores começam a valorizá-las como fornecedoras estratégicas de infraestrutura de IA em vez de fabricantes tradicionais de memória como commodity.

Cenário Base

HBM cresce rapidamente, mas os preços e as margens gradualmente se normalizam à medida que a oferta se expande. A SK Hynix permanece como líder, com alguma diluição de participação. A Micron se estabelece como um segundo fornecedor crível e melhora seu mix de produtos. A memória convencional continua cíclica, impedindo que qualquer uma das empresas receba uma avaliação semelhante à de software. Os retornos dependem fortemente do preço de entrada e da disciplina de capital da administração.

Cenário Pessimista

O crescimento dos gastos com IA desacelera, os estoques dos clientes aumentam e nova capacidade de HBM entra em um mercado com demanda mais fraca. Os preços caem, atrasos de qualificação afetam produtos selecionados e a memória convencional também enfraquece. As estimativas de lucro diminuem rapidamente. Ações que pareciam baratas com lucros no pico tornam-se caras com lucros normalizados, e os gastos de capital limitam o fluxo de caixa livre.

O cenário base é o ponto de partida mais razoável porque respeita tanto a demanda estrutural quanto a oferta cíclica. O cenário otimista é plausível, mas os investidores não devem tomá-lo como seu único caso. O cenário pessimista não exige que a IA falhe — requer apenas que as expectativas e a oferta avancem à frente da demanda.

Qual Ação É Melhor para Diferentes Tipos de Investidores?

Para investidores que priorizam qualidade competitiva: a SK Hynix é a opção mais forte. Tem a evidência mais clara de liderança em HBM, execução em alto volume e confiança dos clientes.

Para investidores que priorizam acessibilidade e estrutura de mercado dos EUA: a Micron é mais simples. Negocia diretamente na Nasdaq, reporta-se à SEC e se integra facilmente a portfólios dos EUA.

Para investidores em busca de um catalisador de ganho de participação: a Micron tem maior potencial de recuperação. A recompensa é maior se conseguir fechar a lacuna, mas a tese depende mais da execução futura.

Para investidores que buscam o líder de HBM mais claro atualmente: a SK Hynix oferece melhor exposição operacional, embora os investidores devam avaliar a segurança disponível, moeda, liquidez e valuation.

Para investidores avessos ao risco: nenhuma das ações deve ser tratada como de baixo risco. Ambas operam em uma indústria de semicondutores intensiva em capital e estão expostas aos gastos com IA, preços de memória, transições tecnológicas e geopolítica.

Para investidores diversificados: possuir ambas pode reduzir o risco de qualificação específico da empresa, mas não elimina o risco do setor. Se o preço do HBM desabar, ambas as participações podem cair juntas.

Sobre o Que Analistas Inteligentes Discordam

A primeira discordância é se o HBM criou um negócio permanentemente melhor. Os otimistas enfatizam barreiras de qualificação, acordos de longo prazo, personalização e oferta concentrada. Os pessimistas argumentam que a intensidade de capital e a concorrência eventualmente restaurarão a economia de commodities. Ambos os lados têm evidências. A resolução aparecerá em margens e fluxo de caixa livre ao longo de um ciclo completo, não durante o ano mais forte.

A segunda discordância é se o líder ou o desafiante oferece melhores retornos ajustados ao risco. A SK Hynix tem execução mais forte, mas expectativas incorporadas mais elevadas. A Micron tem mais espaço para melhorar, mas mais maneiras de desapontar. Qualidade e potencial de alta não são o mesmo conceito.

A terceira discordância diz respeito aos gastos de capital com IA. Um grupo acredita que esse gasto é a base de uma mudança de plataforma computacional de vários anos. Outro acredita que os clientes estão construindo capacidade em excesso antes que a monetização seja comprovada. O resultado mais provável pode incluir ambos: uma tendência duradoura de longo prazo interrompida por correções dolorosas de estoque e de gastos.

A quarta discordância é o papel dos aceleradores personalizados. Eles podem reduzir a participação da Nvidia, mas expandir o número de clientes de HBM. Alternativamente, chips otimizados para custo podem usar misturas de memória diferentes e enfraquecer o conteúdo premium. Os investidores devem acompanhar a demanda de memória a nível de sistema em vez de usar a participação de mercado dos aceleradores como atalho.

A quinta discordância é a avaliação. Alguns analistas usam os lucros de curto prazo e concluem que as ações estão baratas. Outros normalizam as margens e veem risco de pico de ciclo. A diferença geralmente vem de premissas, não da aritmética.

O que mudaria nosso veredicto?

Ficaríamos mais otimistas com a SK Hynix se ela mantivesse liderança clara durante a qualificação do HBM4, diversificasse sua base de clientes, protegesse as margens brutas à medida que os concorrentes se expandissem e convertesse lucros recordes em fluxo de caixa livre sustentável após gastos de capital. Evidências de que o HBM personalizado cria contratos mais longos e custos de troca mais elevados apoiariam ainda mais uma avaliação com prêmio.

Ficaríamos menos otimistas com a SK Hynix se sua participação caísse mais rápido do que a expansão do mercado, se as qualificações da próxima geração falhassem, ou se as margens se comprimirem apesar da forte demanda. Um aumento rápido nos gastos de capital sem geração de caixa durável também enfraqueceria o caso.

Ficaríamos mais otimistas com a Micron se o HBM4 atingisse produção em volume dentro do cronograma, os rendimentos melhorassem conforme esperado, as alocações para clientes importantes se expandissem e o crescimento do HBM gerasse ganhos visíveis de margem bruta e fluxo de caixa livre. Uma base de clientes mais ampla reduziria o risco de que uma única qualificação decidisse a história.

Ficaríamos menos otimistas com a Micron se a recuperação permanecesse confinada a reivindicações de produto em vez de remessas, ou se os gastos aumentassem mais rápido que a demanda qualificada. Um retorno à competição agressiva por participação de mercado na indústria seria especialmente preocupante.

Para ambas as empresas, o sinal positivo mais importante seria a evidência de que retornos atraentes sobrevivem após o ajuste da oferta. O sinal negativo mais importante seria o enfraquecimento de acordos futuros, prazos de entrega mais curtos, aumento dos estoques dos clientes e pressão simultânea de preços tanto no HBM quanto no DRAM convencional.

Veredicto final: Liderança vs. Recuperação

A SK Hynix é atualmente a melhor empresa em HBM. Sua posição de mercado, experiência de produção, relacionamentos com clientes e resultados financeiros fornecem evidências mais fortes do que um roteiro futuro sozinho. Para investidores que querem a exposição mais clara à liderança atual em memória para IA, ela merece a primeira consideração.

A Micron pode ser a ação mais interessante quando a avaliação e os catalisadores forem favoráveis. Não precisa ultrapassar a SK Hynix para criar valor. Precisa qualificar produtos competitivos, obter alocações lucrativas, melhorar o mix e evitar gastos excessivos que levem a um excesso de oferta futuro. Se alcançar esses objetivos, as expectativas de lucro podem subir rapidamente.

A escolha, portanto, não é simplesmente “líder bom, desafiador ruim.” A SK Hynix apresenta menor risco relativo de execução, mas pode carregar expectativas mais altas. A Micron apresenta maior risco de execução, mas oferece maior potencial de surpresa positiva. O melhor investimento depende do preço pago e da probabilidade que o investidor atribui a cada cenário.

Nossa conclusão é:

-

Melhor negócio atual de HBM: SK Hynix.

-

Melhor oportunidade de recuperação listada nos EUA: Micron.

-

Maior risco compartilhado: investidores assumindo que a escassez e as margens de hoje durarão indefinidamente.

-

Próxima evidência mais importante: qualificação do HBM4, rendimentos de volume, alocação de clientes, capex da indústria e fluxo de caixa livre.

O boom de memória para IA é real, mas um boom real ainda pode produzir sobrevalorização e excesso de capacidade. Os investidores devem evitar tratar o HBM tanto como uma moda passageira quanto como um milagre à prova de ciclos. Trata-se de uma tecnologia estrategicamente valiosa que opera dentro de uma indústria intensiva em capital. Os vencedores serão as empresas que combinarem execução técnica com disciplina de oferta, e os investidores vencedores serão aqueles que distinguirem uma vantagem duradoura de expectativas já precificadas como perfeição.

Lista de Verificação para Investidores nos Próximos Dois Ciclos de Resultados

-

As remessas e a receita de HBM cresceram no mesmo patamar ou acima das expectativas prévias da administração?

-

A margem bruta melhorou após considerar os custos de ramp-up?

-

Os produtos HBM4 estão qualificados, sendo enviados e alcançando rendimentos maduros?

-

A base de clientes se ampliou ou a concentração aumentou?

-

As discussões sobre oferta para 2027 são apoiadas por compromissos firmes de preço e volume?

-

Quão rápido a capacidade industrial de empacotamento e de wafers está se expandindo?

-

Os estoques de DRAM e NAND convencionais estão saudáveis?

-

O fluxo de caixa livre está crescendo após os gastos de capital?

-

Os hiperescaladores estão aumentando ou reduzindo os orçamentos para infraestrutura de IA?

-

A avaliação se moveu mais rápido do que o poder de lucros normalizado?

Esta lista de verificação é mais útil do que reagir a um único movimento de preço. Uma ação pode subir por empolgação enquanto seu risco subjacente aumenta, ou cair enquanto sua economia de longo prazo melhora. O propósito da pesquisa fundamental é identificar qual evento ocorreu.

Perguntas Frequentes

A SK Hynix é a líder de mercado em HBM?

A SK Hynix entrou em 2026 como a clara líder de HBM, segundo estimativas de remessas e receita comumente citadas. Sua posição antecipada em HBM avançado e seus relacionamentos com os principais clientes de aceleradores sustentam esse status. No entanto, a participação de mercado pode mudar, e os investidores devem acompanhar cada nova geração separadamente.

A Micron pode alcançar a SK Hynix?

A Micron pode ganhar participação significativa sem se tornar a número um. Sua oportunidade depende da qualificação pelos clientes, da execução do HBM4, dos rendimentos e do volume rentável. Os clientes têm razões estratégicas para diversificar o fornecimento, mas não sacrificarão desempenho ou confiabilidade simplesmente para criar competição.

O HBM elimina o ciclo de memória?

Não. O HBM melhora a diferenciação, a visibilidade e o valor do produto, mas os fornecedores ainda investem em capacidade cara e continuam expostos a mudanças na demanda. O ciclo pode tornar-se estruturalmente melhor sem desaparecer.

A Micron é uma ação puramente de IA?

Não. IA e data centers são cada vez mais importantes, mas a Micron também vende memória e armazenamento para outros mercados. DRAM convencional, NAND, PCs, smartphones, automóveis e demanda industrial podem afetar seus resultados.

A SK Hynix é uma compra melhor do que a Micron?

A SK Hynix tem o negócio de HBM mais forte atualmente, enquanto a Micron oferece uma tese de recuperação mais acessível por ser listada nos EUA. A melhor ação depende da valuation, da tolerância ao risco do investidor e da confiança na execução futura. A qualidade do negócio por si só não determina o retorno do investimento.

Qual é o maior risco para ambas as ações?

O maior risco compartilhado é que a capacidade e as expectativas cresçam mais rápido do que a demanda final. A IA pode continuar sendo uma tendência importante de longo prazo enquanto os preços da memória, as margens e as avaliações das ações caem durante uma correção.

Fontes e Leitura Adicional

-

SK Hynix: Perspectiva de Mercado 2026 e Posição no Mercado de HBM

-

Apresentações de Resultados e Observações Preparadas da Micron

-

Reuters: Preocupações com a Sustentabilidade dos Chips de IA

Divulgação: Este artigo é apenas para fins informativos e educacionais e não constitui aconselhamento de investimento, recomendação ou oferta para comprar ou vender qualquer título. Os mercados de semicondutores são voláteis, e os investidores devem realizar pesquisas independentes e considerar seus próprios objetivos e tolerância ao risco.