К июню 2026 года SpaceX уже не просто ракетная компания. Она стала символом технологической амбиции, геополитического влияния, инфраструктуры для ИИ и, возможно, самой крупной долгосрочной историей роста на современных рынках капитала. Её IPO может переопределить то, как инвесторы думают о самой оценке.

IPO, которое все знали, но немногие ожидали так скоро

В течение более десяти лет инвесторы по всему миру ждали, когда один вопрос наконец станет реальностью:

Когда SpaceX выйдет на биржу?

У этого вопроса, возможно, теперь есть ответ.

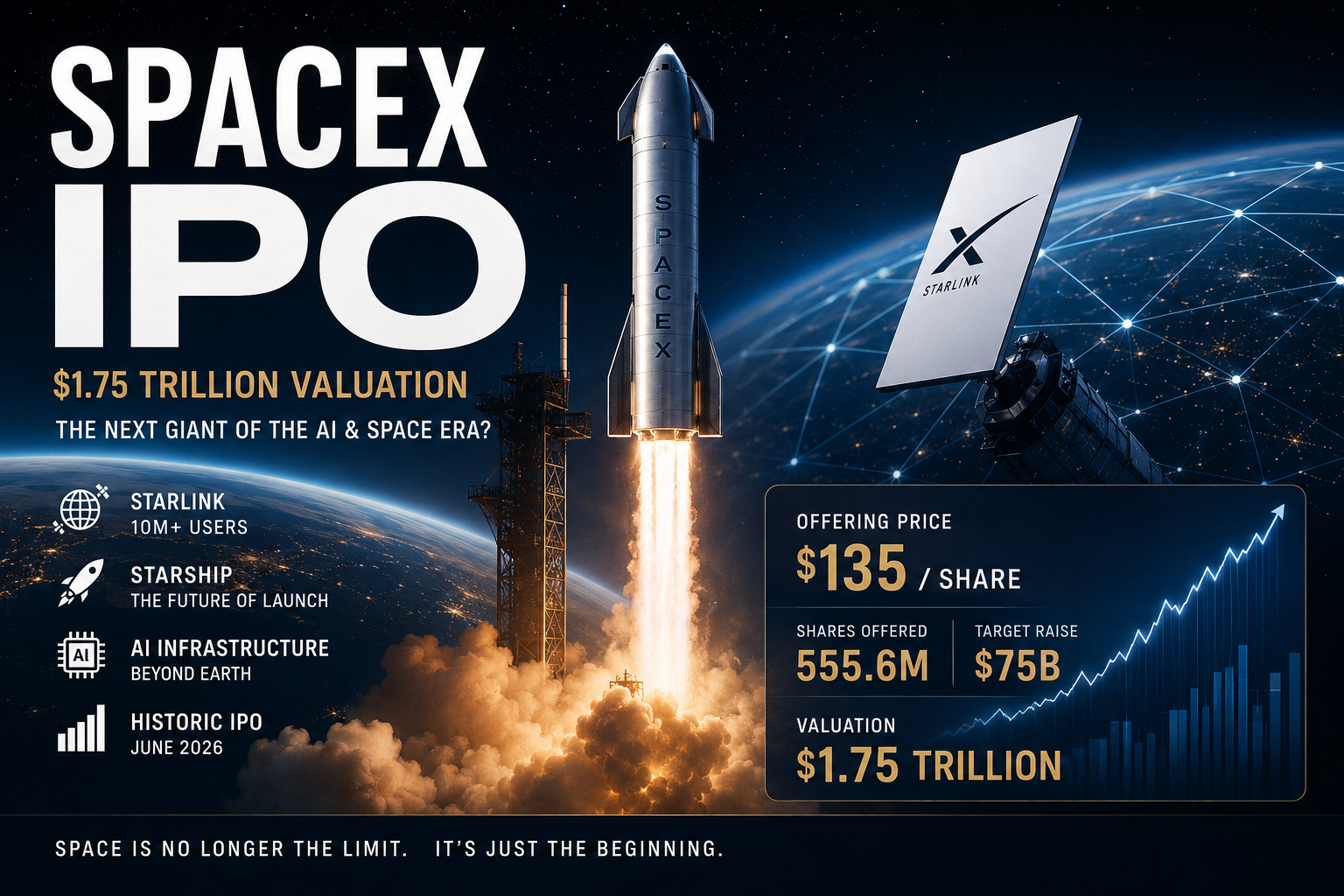

По данным нескольких отчетов, опубликованных в начале июня 2026 года, SpaceX готовит одно из крупнейших первичных публичных размещений в современной финансовой истории. Компания, как сообщается, нацелена на фиксированную цену IPO примерно в $135 за акцию с объемом предложения около 555,6 миллиона акций, что подразумевает привлечение капитала близко к $75 миллиардам и общую оценку около $1,75 триллиона.

Если размещение будет завершено на этих уровнях, SpaceX мгновенно станет одной из самых дорогих публично торгуемых компаний на Земле — войдя в тот же разговор об оценке, что и Apple, Microsoft, Nvidia, Amazon и Saudi Aramco.

Но в отличие от этих компаний, SpaceX не является зрелым софтверным бизнесом, потребительской платформой или нефтяным гигантом. Это нечто гораздо более странное:

Компания, пытающаяся построить базовый уровень инфраструктуры будущего человечества.

И именно поэтому IPO вызвало такую сильную как эйфорию, так и скепсис.

Некоторые инвесторы считают, что SpaceX может стать определяющей инфраструктурной компанией XXI века, контролируя всё — от спутникового интернета и глобальных коммуникаций до логистики запусков, орбитальных вычислений для ИИ и, возможно, даже будущей межпланетной коммерции.

Другие утверждают, что указанная оценка отражает одни из самых агрессивных предположений о росте, когда-либо встроенных в публичное размещение.

Обе стороны могут быть правы.

Почему это IPO отличается от всех остальных

Большинство IPO в конечном счёте связаны с монетизацией уже успешной бизнес-модели.

SpaceX ощущается иначе, потому что инвесторы покупают не просто текущую прибыль.

Они покупают доступ к видению.

Это различие имеет значение.

Традиционные IPO часто оцениваются с помощью относительно простых рамок:

-

Рост выручки

-

Маржа прибыли

-

Свободный денежный поток

-

Мультипликаторы сопоставимых компаний

-

Доля на рынке

Но SpaceX усложняет каждый из этих показателей.

Компания одновременно ведёт:

-

Спутниковую интернет‑платформу (Starlink)

-

Глобальный бизнес по запуску ракет

-

Операцию как подрядчика для обороны и государственных структур

-

Стратегию инфраструктуры для ИИ

-

Долгосрочную экосистему космических перевозок

-

Спекулятивный нарратив о колонизации Марса

Другими словами:

SpaceX оценивают не как единый бизнес.

Её оценивают как целую будущую экономическую систему.

И как только инвесторы это поняли, традиционные подходы к оценке начали давать сбои.

Реальный двигатель SpaceX: Starlink

Несмотря на публичное увлечение ракетами и миссиями на Марс, большинство институциональных инвесторов понимают одну критическую реальность:

Starlink — экономическое ядро SpaceX.

Без Starlink нынешняя оценка при IPO, вероятно, была бы невозможна.

К концу 2025 года, согласно сообщениям, число подписчиков Starlink превысило 10 миллионов по всему миру, генерируя примерно $11–12 млрд годового дохода и работая с маржами значительно выше, чем у бизнеса по запуску ракет.

Одно это число коренным образом изменило восприятие SpaceX на Уолл-стрит.

Годами критики отвергали Starlink как чрезмерно амбициозный спутниковый эксперимент с сомнительной экономикой. Исторически спутниковый интернет сталкивался с трудностями, потому что затраты на инфраструктуру были огромны, а привлечение клиентов оставалось сложным.

Но SpaceX изменила правила игры через вертикальную интеграцию.

Поскольку SpaceX контролирует и производство спутников, и возможности запусков, она может разворачивать инфраструктуру значительно дешевле конкурентов.

Это преимущество складывается со временем.

Каждый запуск Falcon снижает затраты на развёртывание.

Каждое новое поколение спутников повышает эффективность.

Каждый дополнительный подписчик распределяет постоянные расходы шире.

И в отличие от традиционной телеком-инфраструктуры, сеть Starlink может масштабироваться глобально без необходимости разворачивать волокно в каждой отдельной стране.

Это создаёт одну из самых важных инвестиционных историй, окружающих IPO:

Starlink в конечном итоге может напоминать глобальную космическую интернет-коммунальную службу.

Такая возможность резко расширяет адресуемый рынок.

Инвесторы больше не спрашивают:

«Насколько большим может стать спутниковый интернет?»

Они спрашивают:

«Может ли Starlink стать одной из доминирующих глобальных коммуникационных платформ?»

Это различие объясняет, почему многие инвесторы роста готовы терпеть экстраординарные мультиплициты оценки.

Почему инвесторы сравнивают SpaceX с Nvidia, а не с Boeing

Одна из самых увлекательных динамик вокруг IPO — это сама рамка сравнения.

Исторически аэрокосмические компании торговались по скромным мультипликаторам, потому что они требовательны к капиталу, цикличны и в значительной степени зависят от государственных контрактов.

Традиционные компании в области запусков и обороны обычно торговались в пределах:

-

2x–6x выручки

-

10x–20x EBITDA

Но SpaceX оценивают не по этим рамкам.

Вместо этого инвесторы всё чаще сравнивают SpaceX с:

-

Nvidia

-

Amazon Web Services

-

Tesla

-

компаниями облачной инфраструктуры

-

глобальными платформенными бизнесами

Почему?

Потому что инвесторы всё чаще рассматривают SpaceX как платформу инфраструктуры, а не как производителя аэрокосмической техники.

Это изменение меняет всё.

Если бы SpaceX просто продавала запуски, оценка в $1,75 трлн выглядела бы абсурдной.

Но если SpaceX станет:

-

доминирующей глобальной сетью низкоорбитальной связи

-

самой дешёвой орбитальной логистической платформой

-

инфраструктурным слоем для будущего ИИ и периферийных вычислений на орбите

Примените этот метод исследования к своим акциям

Введите один тикер и получите сводку исследования, которую вы сможете продолжать изучать.

воротами к будущей космической коммерции

Тогда инвесторы начнут оценивать её скорее как фундаментальную технологическую платформу.

А фундаментальные платформы исторически требуют огромных премий.

Фактор Илон Маск нельзя игнорировать

Нельзя в анализе SpaceX игнорировать центральную силу, формирующую психологию инвесторов:

Сам Илон Маск.

Будь он восхваляем или критикуем, Маск неоднократно демонстрировал способность добиваться результатов, которые когда-то считались нереалистичными.

Над Tesla смеялись, прежде чем она стала самой дорогой автокомпанией в истории.

Многоразовые ракеты считались экономически нецелесообразными, пока SpaceX не сделал их обычным явлением.

Starlink не воспринимали всерьёз, прежде чем он стал одной из самых быстрорастущих глобальных интернет‑платформ.

Этот послужной список важен, потому что современное инвестирование в рост отчасти опирается на нарративы.

Инвесторы покупают не только текущие фундаментальные показатели.

Они покупают уверенность в будущей реализации планов.

А репутация Маска принципиально меняет готовность рынка брать на себя долгосрочные риски.

Это создаёт необычную динамику:

Многие инвесторы признают, что SpaceX кажется дорогой по традиционным показателям.

Но они также признают, что делать ставку против проектов, реализуемых под руководством Маска, исторически было опасно.

Это напряжение лежит в основе дебатов об IPO.

Бычий сценарий: почему некоторые инвесторы считают, что SpaceX всё ещё может быть недооценена

Для многих институциональных инвесторов, ориентированных на рост, IPO SpaceX — это не просто вопрос выручки 2026 года.

Речь о том, чем компания может стать к 2035 или 2040 году.

Бычий тезис обычно опирается на несколько взаимосвязанных допущений.

1. Starlink становится глобальным стандартом связи

В оптимистичных сценариях Starlink выходит далеко за рамки сельской широкополосной связи.

Потенциальные направления роста включают:

-

Прямая связь с сотовыми телефонами

-

Интернет для авиации

-

Морская связь

-

Военная инфраструктура

-

Развивающиеся рынки

-

Системы восстановления после бедствий

-

Связь между машинами

Если это удастся, профиль постоянных доходов Starlink может начать напоминать глобальную телекоммуникационную инфраструктуру — но с существенно более высокими маржами и глобальной масштабируемостью.

2. Starship навсегда меняет экономику запусков

Второй ключевой аргумент быков сосредоточен на Starship.

Если SpaceX успешно коммерциализирует быстрые многоразовые тяжелые носители, стоимость запусков может резко упасть.

Это откроет совершенно новые отрасли:

-

Орбитальное производство

-

Космические станции

-

Транспорт «точка‑точка» по Земле

-

Лунная логистика

-

Массовое размещение спутников

-

Инфраструктура дальнего космоса

В этом сценарии SpaceX не просто будет участвовать в космической экономике.

SpaceX будет определять её.

3. Инфраструктура ИИ на орбите

Возможно, самая спекулятивная — но потенциально самая взрывная — гипотеза связана с ИИ.

После интеграции инициатив, связанных с xAI, некоторые инвесторы считают, что SpaceX в конечном итоге сможет построить орбитальную инфраструктуру для ИИ.

Сегодня это звучит футуристично.

Но так же звучали многоразовые ракеты пятнадцать лет назад.

По мере того как моделям ИИ требуется всё более крупная вычислительная инфраструктура и энергетические мощности, некоторые технологи полагают, что космические вычислительные системы со временем могут стать жизнеспособными.

Если SpaceX будет контролировать как экономику запусков, так и орбитальную инфраструктуру, компания может занять уникально стратегическую позицию в будущих экосистемах ИИ.

Эта возможность крайне спекулятивна.

Однако именно спекулятивная опциональность — то, что рынки роста часто оценивают крайне высоко.

Аргументы медведей: почему критики считают оценку опасной

Несмотря на всю шумиху, критики утверждают, что IPO отражает одно из самых агрессивных рыночных допущений за недавнюю историю.

Их опасения существенны.

1. Мультипликаторы выручки исторически экстремальны

При примерно $1,75 трлн оценке и годовой выручке менее $20 млрд SpaceX торгуется с мультипликаторами выручки, значительно превышающими показатели традиционных промышленных компаний.

Даже многие ведущие софтверные компании не поддерживали такие мультипликаторы на масштабируемом уровне.

Чтобы оправдать текущую цену, SpaceX, вероятно, потребуется поддерживать исключительный рост в течение многих лет при одновременном улучшении маржи.

Такое сочетание чрезвычайно трудно обеспечить на масштабе.

2. Капитальная интенсивность остаётся колоссальной

В отличие от софтверных компаний, SpaceX не сможет масштабироваться без огромных инвестиций в физическую инфраструктуру.

Только разработка Starship требует ошеломляющих объёмов капитальных затрат.

Циклы обновления спутников дорогостоящие.

Развертывание инфраструктуры для ИИ дорогое.

Расширение глобальных телекоммуникаций обходится дорого.

Даже при быстром росте выручки поддерживать дисциплину по свободному денежному потоку может оказаться трудно.

3. Регуляторные и политические риски

SpaceX всё чаще находится на пересечении:

-

национальной безопасности

-

телекоммуникационного регулирования

-

глобальных прав на спектр

-

международной дипломатии

-

военного контрактования

По мере роста влияния компании надзор со стороны регуляторов почти наверняка усилится.

Политические риски также возрастут по мере роста её геополитической значимости.

4. Рыночная психология может быстро измениться

Один из важных уроков современных рынков — что оценки, основанные на нарративах, могут как быстро расти, так и столь же быстро сжиматься.

Если рост существенно замедлится или исполнение разочарует, рынок может резким образом сократить мультипликаторы оценки.

Критики указывают на предыдущие периоды, когда трансформирующие нарративы в конечном итоге сталкивались с финансовой реальностью.

Эту возможность нельзя игнорировать.

IPO может сигнализировать о более масштабном сдвиге на рынках капитала

Кроме самой SpaceX, это IPO может отражать более широкую трансформацию в том, как современные рынки капитала распределяют стоимость.

Рынки всё больше вознаграждают компании, контролирующие уровни инфраструктуры, а не конечные пользовательские приложения.

Примеры включают:

-

облачную инфраструктуру

-

экосистемы полупроводников

-

платформы вычислений для ИИ

-

энергетические системы

-

глобальные коммуникационные сети

SpaceX вписывается в этот образец.

Это не просто продуктовая компания.

Она потенциально становится слоем, обеспечивающим развитие нескольких будущих отраслей.

Такое позиционирование стратегически мощно.

И рынки капитала всё чаще платят чрезвычайные премии за стратегическое доминирование в инфраструктуре.

Розничные инвесторы испытывают новый вид FOMO

Существует также психологическое измерение, которое подогревает исключительное внимание к IPO.

Многие розничные инвесторы считают, что они упустили:

-

Amazon в 1990-х годах

-

Apple до эры iPhone

-

Tesla до массового внедрения электромобилей

-

Nvidia до бума ИИ

Для многих участников SpaceX кажется ещё одним шансом инвестировать рано в компанию, потенциально значимую для цивилизации.

Это восприятие создаёт мощный импульс спроса.

Оправдано это или нет, психология нарратива имеет значение на современных рынках.

И немногие компании обладают более сильным долгосрочным нарративом, чем SpaceX.

То, что происходит после IPO, важнее самого IPO

Исторически многие IPO испытывают интенсивную краткосрочную волатильность.

Но долгосрочные результаты зависят от исполнения после выхода на биржу.

Настоящие вопросы, которые должны задать себе инвесторы, таковы:

-

Сможет ли Starlink поддерживать гиперрост в масштабе?

-

Достигнет ли Starship эксплуатационной надёжности?

-

Сможет ли SpaceX генерировать устойчивый свободный денежный поток?

-

Создадут ли инициативы в области ИИ реальные монетизируемые продукты?

-

Сможет ли руководство сбалансировать инновации и ожидания публичного рынка?

Эти вопросы определят следующее десятилетие.

А не заголовки в день IPO.

Широкая перспектива: SpaceX — по сути ставка на будущее человеческой инфраструктуры

По сути, IPO SpaceX — это не просто про ракеты.

Речь о более широком убеждении:

Что следующая эра экономического роста может в всё большей степени зависеть от орбитальной инфраструктуры, глобальной связности, автономных систем, вычислений ИИ и инноваций промышленного масштаба.

SpaceX находится на пересечении всех этих тем.

Именно поэтому компания привлекает исключительное внимание.

И именно поэтому споры о оценке SpaceX кажутся такими эмоционально заряженными.

Инвесторы спорят не просто о множителях выручки.

Они обсуждают вероятность кардинально иного технологического будущего.

Заключительные мысли

В конечном счёте IPO SpaceX может стать одним из определяющих событий публичных рынков этого поколения.

Оно объединяет почти все доминирующие современные инвестиционные нарративы:

-

ИИ

-

Инфраструктура

-

Глобальная связность

-

Оборонные технологии

-

Коммерциализация космоса

-

Долговременные инновации

-

Исполнение, возглавляемое основателем

Будет ли оценка дальновидной или чрезмерной — будет зависеть от исполнения в течение многих лет.

Но одно уже ясно:

SpaceX принципиально изменил представления рынков о будущем.

Для инвесторов понимание таких компаний, как SpaceX, требует большего, чем традиционные финансовые коэффициенты. Нужно сочетать анализ нарратива, стратегическое мышление об инфраструктуре, макротенденции, технологическое исполнение и моделирование сценариев.

Именно поэтому такие платформы, как alphavue.ai, становятся всё более важными для современных инвесторов.

По мере того как рынки всё больше определяются сложными технологическими нарративами и многоуровневыми макросилами, инвесторам нужны инструменты, способные анализировать не только отчёты о доходах — но и целые будущие экосистемы.

На alphavue.ai инвесторы могут изучать рыночную аналитику на базе ИИ, глубокий стратегический анализ, методики оценки и повествования о новых технологиях на глобальных рынках.

Потому что в эпоху ИИ понимание будущего может стать решающим инвестиционным преимуществом.