Para junio de 2026, SpaceX ya no es solo una empresa de cohetes. Se ha convertido en un símbolo de ambición tecnológica, influencia geopolítica, infraestructura de IA y, quizá, la narrativa de crecimiento a largo plazo más grande en los mercados de capital modernos. Su salida a bolsa podría redefinir la forma en que los inversores piensan sobre la propia valoración.

La salida a bolsa que todos sabían que llegaría — pero pocos esperaban tan pronto

Durante más de una década, los inversores de todo el mundo han esperado a que una pregunta finalmente se vuelva realidad:

¿Cuándo se hará pública SpaceX?

Es posible que esa pregunta ya tenga respuesta.

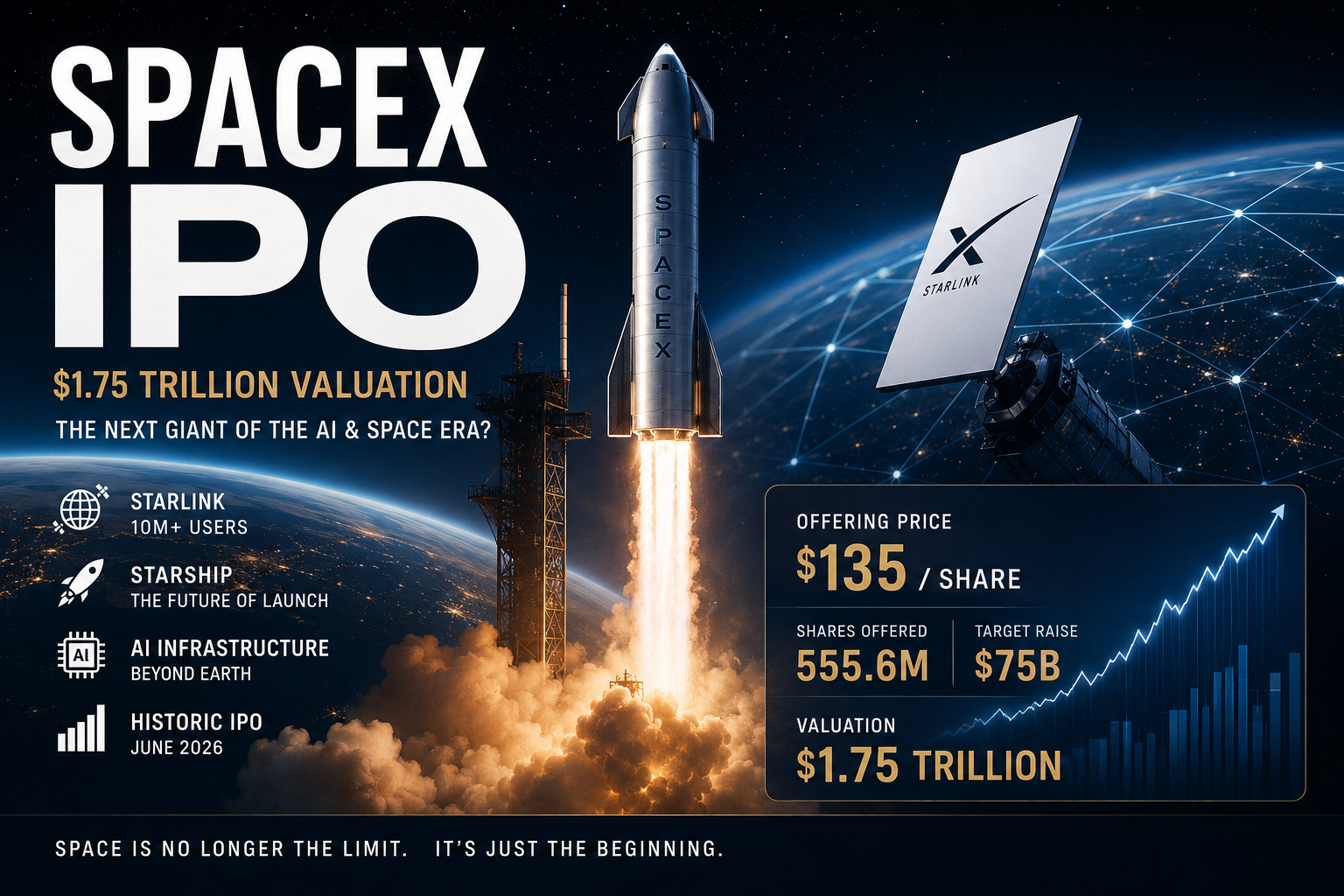

Según múltiples informes publicados a principios de junio de 2026, SpaceX está preparando una de las ofertas públicas iniciales más grandes en la historia financiera moderna. La compañía estaría apuntando a un precio de salida a bolsa fijo de aproximadamente $135 por acción, con un tamaño de oferta de aproximadamente 555,6 millones de acciones, lo que implicaría una captación de capital cercana a $75.000 millones y una valoración total cercana a $1,75 billones.

Si se completara en esos niveles, SpaceX se convertiría instantáneamente en una de las compañías cotizadas más valiosas del planeta — entrando en la misma conversación de valoración que Apple, Microsoft, Nvidia, Amazon y Saudi Aramco.

Pero a diferencia de esas compañías, SpaceX no es un negocio de software maduro, una plataforma de consumo o un gigante del petróleo. Es algo mucho más extraño:

Una empresa que intenta construir la capa de infraestructura del futuro de la humanidad.

Y es precisamente por eso que la salida a bolsa ha provocado tanto entusiasmo intenso —y un escepticismo igualmente intenso.

Algunos inversores creen que SpaceX podría convertirse en la compañía de infraestructura definitoria del siglo XXI, controlando desde internet por satélite y comunicaciones globales hasta la logística de lanzamiento, computación orbital para IA y quizás incluso el futuro comercio interestelar.

Otros sostienen que la valoración representa una de las suposiciones de crecimiento más agresivas jamás incorporadas en una oferta pública.

Ambos pueden tener razón.

Por qué esta salida a bolsa se siente diferente a todas las demás

La mayoría de las salidas a bolsa tratan, en última instancia, de monetizar un modelo de negocio ya exitoso.

SpaceX se siente diferente porque los inversores no están comprando simplemente ganancias actuales.

Están comprando acceso a una visión.

Esa distinción importa.

Las salidas a bolsa tradicionales a menudo se evalúan mediante marcos relativamente directos:

-

Crecimiento de los ingresos

-

Márgenes de beneficio

-

Flujo de caja libre

-

Múltiplos de compañías comparables

-

Cuota de mercado

Pero SpaceX complica cada uno de esos métricos.

La compañía opera simultáneamente:

-

Una plataforma de internet por satélite (Starlink)

-

Un negocio global de lanzamientos

-

Una operación de contratista de defensa y gobierno

-

Una estrategia de infraestructura para IA

-

Un ecosistema de transporte espacial a largo plazo

-

Una narrativa especulativa de colonización de Marte

En otras palabras:

SpaceX no está siendo valorada como un único negocio.

Se la valora como si fuera todo un sistema económico futuro.

Y una vez que los inversores se dieron cuenta de eso, los marcos tradicionales de valoración empezaron a descomponerse.

El verdadero motor detrás de SpaceX: Starlink

A pesar de la fascinación pública por los cohetes y las misiones a Marte, la mayoría de los inversores institucionales entienden una realidad crítica:

Starlink es el núcleo económico de SpaceX.

Sin Starlink, la valoración actual para la OPI probablemente sería imposible.

Hacia finales de 2025, Starlink supuestamente superó los 10 millones de suscriptores globales, generando aproximadamente 11–12 mil millones de dólares en ingresos anuales y operando con márgenes significativamente superiores a los del negocio de lanzamientos.

Esa cifra por sí sola cambió fundamentalmente la percepción de Wall Street sobre SpaceX.

Durante años, los críticos desestimaron a Starlink como un experimento satelital demasiado ambicioso con una economía cuestionable. Históricamente, el internet por satélite tuvo dificultades porque los costos de infraestructura eran enormes mientras que la captación de clientes seguía siendo difícil.

Pero SpaceX cambió la ecuación mediante la integración vertical.

Porque SpaceX controla tanto la fabricación de satélites como la capacidad de lanzamiento, puede desplegar infraestructura a un costo mucho más bajo que el de sus competidores.

Esa ventaja se amplifica con el tiempo.

Cada lanzamiento de Falcon reduce los costos de despliegue.

Cada generación de satélites mejora la eficiencia.

Cada suscriptor adicional distribuye los costos fijos entre más usuarios.

Y, a diferencia de la infraestructura telecom tradicional, la red de Starlink puede escalar globalmente sin requerir el despliegue de fibra país por país.

Esto crea una de las narrativas de inversión más importantes en torno a la OPI:

Starlink podría llegar a asemejarse a una utilidad global de internet basada en el espacio.

Esa posibilidad amplía dramáticamente el mercado direccionable.

Los inversores ya no preguntan:

“¿Cuánto puede crecer el internet por satélite?”

Preguntan:

“¿Podría Starlink convertirse en una de las plataformas de comunicaciones globales dominantes?”

Esa distinción explica por qué muchos inversores de crecimiento están dispuestos a tolerar múltiplos de valoración extraordinarios.

Por qué los inversores comparan SpaceX con Nvidia en lugar de con Boeing

Una de las dinámicas más fascinantes en torno a la OPI es el propio marco de comparación.

Históricamente, las empresas aeroespaciales cotizaban a múltiplos modestos porque eran intensivas en capital, cíclicas y muy dependientes de contratos gubernamentales.

Las compañías tradicionales de lanzamientos y defensa normalmente cotizaban entre:

-

2x–6x los ingresos

-

10x–20x EBITDA

Pero SpaceX no está siendo evaluada bajo esos marcos.

En cambio, los inversores comparan cada vez más a SpaceX con:

-

Nvidia

-

Amazon Web Services

-

Tesla

-

Empresas de infraestructura en la nube

-

Empresas de plataformas globales

¿Por qué?

Porque los inversores consideran cada vez más a SpaceX como una plataforma de infraestructura en lugar de como un fabricante aeroespacial.

Ese cambio lo transforma todo.

Si SpaceX simplemente vendiera lanzamientos, una valoración de $1.75 trillion parecería absurda.

Pero si SpaceX llega a ser:

-

La red de comunicaciones dominante en órbita baja a nivel mundial

-

La plataforma logística orbital más barata

-

La capa de infraestructura para la futura IA y la computación perimetral en órbita

Aplique este método de investigación a su acción

Ingrese un ticker y obtenga un resumen de la investigación que puede seguir explorando.

La puerta de entrada al comercio espacial futuro

Entonces los inversores empiezan a valorarla más como una plataforma tecnológica fundamental.

Y las plataformas fundamentales históricamente obtienen primas de valoración enormes.

El factor Elon Musk no puede ser ignorado

Ningún análisis de SpaceX puede ignorar la fuerza central que da forma a la psicología de los inversores:

Elon Musk en persona.

Sea admirado o criticado, Musk ha demostrado repetidamente la capacidad de lograr resultados que antes se consideraban poco realistas.

Tesla fue objeto de burlas antes de convertirse en el fabricante de automóviles más valioso de la historia.

Los cohetes reutilizables se consideraban económicamente impracticables antes de que SpaceX los normalizara.

Starlink fue descartado antes de convertirse en una de las plataformas de internet global de más rápido crecimiento.

Ese historial importa porque la inversión en crecimiento moderna es en parte inversión narrativa.

Los inversores no solo compran los fundamentos actuales.

Compran confianza en la ejecución futura.

Y la reputación de Musk cambia fundamentalmente la disposición del mercado a suscribir riesgos de larga duración.

Esto crea una dinámica inusual:

Muchos inversores reconocen que SpaceX parece cara según las métricas tradicionales.

Pero también reconocen que apostar en contra de la ejecución liderada por Musk ha sido históricamente peligroso.

Esa tensión está en el corazón del debate sobre la salida a bolsa.

El caso alcista: Por qué algunos inversores creen que SpaceX aún podría estar infravalorada

Para muchos inversores institucionales de crecimiento, la salida a bolsa de SpaceX no se trata únicamente de los ingresos de 2026.

Se trata de lo que la compañía podría convertirse en 2035 o 2040.

La tesis alcista se basa generalmente en varias suposiciones interconectadas.

1. Starlink se convierte en un estándar global de conectividad

Bajo escenarios optimistas, Starlink se expande mucho más allá de la banda ancha rural.

Los vectores de crecimiento potencial incluyen:

-

Conectividad móvil directa al celular

-

Internet para la aviación

-

Comunicaciones marítimas

-

Infraestructura militar

-

Mercados emergentes

-

Sistemas de recuperación ante desastres

-

Comunicación máquina a máquina

Si tiene éxito, el perfil de ingresos recurrentes de Starlink podría empezar a asemejarse al de la infraestructura de telecomunicaciones global, pero con márgenes significativamente mayores y escalabilidad global.

2. Starship cambia para siempre la economía de los lanzamientos

El segundo gran argumento alcista se centra en Starship.

Si SpaceX comercializa con éxito sistemas de lanzamiento pesados, reutilizables y rápidos, los costes de lanzamiento podrían colapsar de forma dramática.

Eso desbloquearía industrias completamente nuevas:

-

Fabricación orbital

-

Estaciones espaciales

-

Transporte punto a punto en la Tierra

-

Logística lunar

-

Despliegue masivo de satélites

-

Infraestructura de espacio profundo

En este escenario, SpaceX no se limitaría a participar en la economía espacial.

La definiría.

3. Infraestructura de IA en órbita

Quizá la narrativa más especulativa —y a la vez potencialmente explosiva— involucra la IA.

Tras la integración de iniciativas relacionadas con xAI, algunos inversores creen que SpaceX podría eventualmente construir sistemas de infraestructura de IA en órbita.

Eso suena futurista hoy.

Pero también lo parecían los cohetes reutilizables hace quince años.

A medida que los modelos de IA requieren infraestructuras informáticas y capacidad energética cada vez mayores, algunos tecnólogos creen que los sistemas informáticos basados en el espacio podrían llegar a ser viables.

Si SpaceX controla tanto la economía de los lanzamientos como la infraestructura orbital, podría ocupar una posición estratégicamente única en los futuros ecosistemas de IA.

Esta posibilidad es altamente especulativa.

Pero la opcionalidad especulativa es precisamente lo que los mercados de crecimiento suelen valorar de forma agresiva.

El caso bajista: por qué los críticos creen que la valoración es peligrosa

Con todo el entusiasmo, los críticos sostienen que la OPI refleja una de las hipótesis de mercado más agresivas en la memoria reciente.

Sus preocupaciones son sustanciales.

1. Los múltiplos de ingresos son históricamente extremos

Con una valoración de aproximadamente 1,75 billones de dólares frente a menos de 20.000 millones de dólares de ingresos anuales, SpaceX cotiza a múltiplos de ingresos muy por encima de las empresas industriales tradicionales.

Incluso muchas empresas de software de élite nunca mantuvieron esos múltiplos a escala.

Para justificar la valoración actual, SpaceX probablemente necesite sostener un crecimiento extraordinario durante muchos años mientras mejora simultáneamente los márgenes.

Esa combinación es extremadamente difícil a escala.

2. La intensidad de capital sigue siendo enorme

A diferencia de las empresas de software, SpaceX no puede escalar sin una enorme inversión en infraestructura física.

El desarrollo de Starship por sí solo requiere niveles asombrosos de gasto de capital.

Los ciclos de reposición de satélites son costosos.

Los despliegues de infraestructura de IA son costosos.

La expansión de las telecomunicaciones a nivel mundial es costosa.

Incluso si los ingresos crecen rápidamente, mantener la disciplina del flujo de caja libre puede resultar difícil.

3. Riesgos regulatorios y políticos

SpaceX se sitúa cada vez más en la intersección de:

-

Seguridad nacional

-

Regulación de las telecomunicaciones

-

Derechos globales sobre el espectro

-

Diplomacia internacional

-

Contratación de defensa

A medida que la empresa gana influencia, el escrutinio regulatorio casi con toda seguridad se intensificará.

El riesgo político también aumenta junto con su importancia geopolítica.

4. La psicología del mercado puede invertirse rápidamente

Una de las grandes lecciones de los mercados modernos es que las valoraciones impulsadas por narrativas pueden tanto expandirse como contraerse rápidamente.

Si el crecimiento se desacelera de forma significativa, o si la ejecución decepciona, el mercado podría comprimir agresivamente los múltiplos de valoración.

Los críticos señalan periodos anteriores en los que narrativas transformadoras acabaron colisionando con la realidad financiera.

Esa posibilidad no puede ignorarse.

La OPI podría señalar un cambio mayor en los mercados de capitales

Más allá de SpaceX, esta OPI puede representar una transformación más amplia en la forma en que los mercados de capitales modernos asignan valor.

Cada vez más, los mercados recompensan a las empresas que controlan capas de infraestructura en lugar de aplicaciones para el usuario final.

Los ejemplos incluyen:

-

Infraestructura en la nube

-

Ecosistemas de semiconductores

-

Plataformas de computación para IA

-

Sistemas energéticos

-

Redes de comunicaciones globales

SpaceX encaja en ese patrón.

No es simplemente una empresa de productos.

Se está convirtiendo potencialmente en una capa habilitadora para múltiples industrias futuras.

Esa posición es estratégicamente poderosa.

Y los mercados de capitales cada vez pagan primas extraordinarias por el dominio estratégico de la infraestructura.

Los inversores minoristas están experimentando un nuevo tipo de FOMO

También existe una dimensión psicológica que impulsa la extraordinaria atención hacia la OPI.

Muchos inversores minoristas creen que se perdieron:

-

Amazon en la década de 1990

-

Apple antes de la era del iPhone

-

Tesla antes de la adopción masiva de vehículos eléctricos

-

Nvidia antes del auge de la IA

Para muchos participantes, SpaceX se siente como otra oportunidad de invertir temprano en una empresa potencialmente de escala civilizatoria.

Esa percepción crea un poderoso impulso de demanda.

Justificada o no, la psicología narrativa importa en los mercados modernos.

Y pocas empresas poseen una narrativa a largo plazo más sólida que SpaceX.

Lo que ocurre tras la salida a bolsa importa más que la propia salida a bolsa

Históricamente, muchas salidas a bolsa experimentan una intensa volatilidad a corto plazo.

Pero los resultados a largo plazo dependen de la ejecución después de la cotización pública.

Las preguntas reales que los inversores deben hacerse son:

-

¿Puede Starlink sostener un hipercrecimiento a escala?

-

¿Logrará Starship una fiabilidad operativa?

-

¿Puede SpaceX generar flujo de caja libre duradero?

-

¿Las iniciativas de IA crearán productos reales monetizables?

-

¿Puede la dirección equilibrar la innovación con las expectativas del mercado público?

Esas preguntas definirán la próxima década.

No los titulares del día de la salida a bolsa.

La perspectiva más amplia: SpaceX es, en realidad, una apuesta por el futuro de la infraestructura humana

En su núcleo, la salida a bolsa de SpaceX no se trata únicamente de cohetes.

Se trata de una creencia más amplia:

Que la próxima era de crecimiento económico puede depender cada vez más de la infraestructura orbital, la conectividad global, los sistemas autónomos, la computación de IA y la innovación a escala industrial.

SpaceX se sitúa en la intersección de todos esos temas.

Por ello la empresa atrae una atención extraordinaria.

Y por eso los debates sobre la valoración de SpaceX se sienten tan cargados de emoción.

Los inversores no están simplemente debatiendo múltiplos de ingresos.

Están debatiendo la probabilidad de un futuro tecnológico totalmente distinto.

Reflexiones finales

La salida a bolsa de SpaceX podría, en última instancia, convertirse en uno de los eventos definitorios del mercado público de esta generación.

Combina casi todas las narrativas de inversión dominantes de la actualidad:

-

IA

-

Infraestructura

-

Conectividad global

-

Tecnología de defensa

-

Comercialización del espacio

-

Innovación a largo plazo

-

Ejecución liderada por el fundador

Si la valoración resulta visionaria o excesiva dependerá de la ejecución a lo largo de muchos años.

Pero algo ya está claro:

SpaceX ha cambiado fundamentalmente la forma en que los mercados piensan sobre el futuro.

Para los inversores, entender empresas como SpaceX requiere más que ratios financieros tradicionales. Requiere combinar análisis narrativo, pensamiento estratégico sobre infraestructura, tendencias macro, ejecución tecnológica y modelización de escenarios.

Es exactamente por eso que plataformas como alphavue.ai están cobrando cada vez más importancia para los inversores modernos.

A medida que los mercados se vuelven más impulsados por narrativas tecnológicas complejas y fuerzas macro multicapas, los inversores necesitan herramientas capaces de analizar no solo los informes de resultados, sino ecosistemas futuros enteros.

En alphavue.ai, los inversores pueden explorar inteligencia de mercado impulsada por IA, análisis estratégico profundo, marcos de valoración y narrativas sobre tecnologías emergentes en los mercados globales.

Porque en la era de la IA, comprender el futuro puede convertirse en la ventaja de inversión definitiva.