2026年6月までに、SpaceXは単なるロケット企業ではなくなっている。技術的野心、地政学的影響力、AIインフラ、そしておそらく現代資本市場における最も長期的な成長物語の象徴になっている。今回の上場は、投資家が評価そのものをどう考えるかを再定義する可能性がある。

誰もが来ると知っていたIPO — だがこれほど早いとはほとんどの人が予想していなかった

10年以上にわたり、世界中の投資家はある問いがついに現実になるのを待ってきた:

SpaceXはいつ上場するのか?

その問いには今、答えがあるかもしれない。

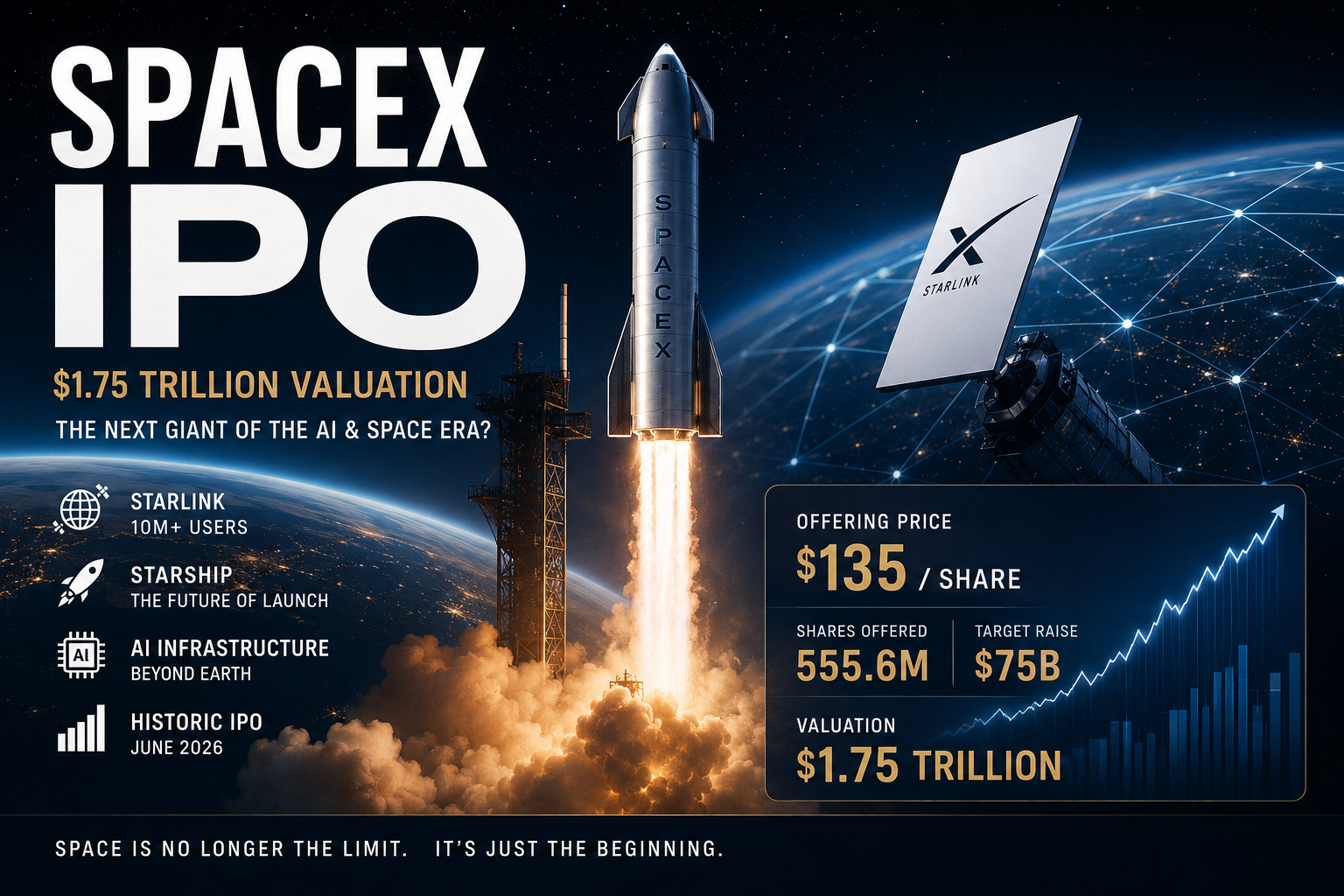

2026年6月初旬に報じられた複数の報道によれば、SpaceXは近代金融史上最大級の新規株式公開の準備を進めている。報道では、公募価格を約$135 per shareに設定し、発行規模を概ね555.6 million sharesとすることを目指しており、これにより調達額は約$75 billion、総評価額は約$1.75 trillionに近づくとされている。

これらの水準で上場が完了すれば、SpaceXは瞬時に地球上で最も価値のある公開企業の一つとなり、Apple、Microsoft、Nvidia、Amazon、Saudi Aramcoらと同じ評価の議論に入ることになる。

しかし、これらの企業と違って、SpaceXは成熟したソフトウェア企業でも、消費者向けプラットフォームでも、石油メジャーでもない。むしろ非常に奇妙な存在だ:

人類の将来のインフラ層を構築しようとする企業である。

そしてそれこそが、この上場がこれほど強い興奮と同等の懐疑を呼んでいる理由だ。

ある投資家は、SpaceXが21世紀を定義するインフラ企業となり、衛星インターネットやグローバル通信から打ち上げロジスティクス、軌道上AIコンピューティング、さらには将来の惑星間商取引に至るまでを支配する可能性があると考えている。

他方では、この評価が公開オファリングに組み込まれた最も積極的な成長仮定の一つであると主張する者もいる。

どちらの側も正しいのかもしれない。

なぜこのIPOは他のIPOと違って感じられるのか

ほとんどのIPOは最終的には既に成功しているビジネスモデルを収益化することに関するものだ。

しかし、SpaceXは異なる感触を与える。投資家が買っているのは単なる現在の収益ではない。

彼らはビジョンへのアクセスを買っているのだ。

その違いは重要だ。

従来のIPOは比較的単純なフレームワークで評価されることが多い:

-

収益成長

-

利益率

-

フリーキャッシュフロー

-

類似企業の倍率

-

市場シェア

しかしSpaceXはこれらの指標のすべてを複雑にしている。

同社は同時に以下の事業を運営している:

-

衛星インターネットプラットフォーム(Starlink)

-

グローバルな打ち上げ事業

-

防衛および政府向け契約業務

-

AIインフラ戦略

-

長期的な宇宙輸送エコシステム

-

投機的な火星植民化の物語

言い換えれば:

SpaceXは単一の事業のように評価されているのではない。

まるごと一つの未来の経済システムとして評価されているのだ。

そして投資家がそれを認識した瞬間、従来の評価フレームワークは崩れ始めた。

SpaceXの本当のエンジン:Starlink

ロケットや火星ミッションへの一般的な熱狂があるにもかかわらず、ほとんどの機関投資家は重要な現実を理解している:

StarlinkはSpaceXの経済的中核である。

Starlinkがなければ、現在のIPO評価はおそらく不可能だっただろう。

報告によれば、2025年末までにStarlinkは世界で1,000万以上の加入者を突破し、年間約110–120億ドルの収益を生み、打ち上げ事業よりもはるかに高い利益率で運営されている。

その数字だけでウォール街のSpaceXに対する見方を根本的に変えた。

長年にわたり批評家は、Starlinkを経済性に疑問のある過度に野心的な衛星実験だと片付けてきた。衛星インターネットは歴史的に、インフラコストが莫大である一方で顧客獲得が難しいため苦戦してきた。

しかしSpaceXは垂直統合によって方程式を変えた。

SpaceXは衛星の製造と打ち上げ能力の両方を支配しているため、競合他社よりもはるかに安価にインフラを展開できる。

その優位性は時間とともに累乗的に拡大する。

ファルコンの打ち上げごとに展開コストが下がる。

衛星の世代ごとに効率が向上する。

加入者が増えることで固定費がより広く分散される。

そして従来の通信インフラと異なり、Starlinkのネットワークは国ごとに光ファイバーを敷設する必要なく世界規模でスケールできる。

これがIPOを巡る最も重要な投資家向けナラティブのひとつを生んでいる:

Starlinkは最終的に宇宙ベースのグローバルなインターネットユーティリティに似る可能性がある。

その可能性は想定される市場規模を劇的に拡大する。

投資家はもはやこうは問わない:

“衛星インターネットはどれほど大きくなり得るか?”

代わりに彼らは問う:

“Starlinkは世界の主要な通信プラットフォームのひとつになり得るか?”

その違いが、多くのグロース投資家が非常に高い評価倍率を容認する理由を説明している。

なぜ投資家はSpaceXをボーイングではなくNvidiaと比較しているのか

IPOを取り巻く最も興味深い動態の一つは、比較の枠組みそのものだ。

歴史的に航空宇宙企業は資本集約的で景気循環の影響を受けやすく、政府契約に大きく依存しているため、控えめな倍率で取引されてきた。

従来の打ち上げ・防衛企業は典型的に次のレンジで取引されていた:

-

売上の2x–6x

-

EBITDAの10x–20x

しかしSpaceXはそうした枠組みで評価されているわけではない。

代わりに、投資家は次第にSpaceXを次のようなものと比較している:

-

Nvidia

-

Amazon Web Services

-

Tesla

-

クラウドインフラ企業

-

グローバルなプラットフォーム事業

なぜか?

投資家はますますSpaceXを航空宇宙の製造業者ではなくインフラストラクチャー・プラットフォームと見なしているからだ。

その変化ですべてが変わる。

もしSpaceXが単に打ち上げを売っているだけなら、時価総額1.75兆ドルの評価はばかげているように見えるだろう。

しかしSpaceXが次のようになれば:

-

支配的なグローバル低軌道通信ネットワーク

-

最も安価な軌道上物流プラットフォーム

-

軌道上での将来のAIやエッジコンピューティングのためのインフラ層

この調査方法を株式に適用する

ティッカーを 1 つ入力すると、調査を続けることができる調査概要が表示されます。

将来の宇宙商取引へのゲートウェイ

すると投資家はそれを基盤的な技術プラットフォームのように評価し始める。

そして、基盤的プラットフォームは歴史的に巨大なプレミアムを享受してきた。

イーロン・マスク要素を無視することはできない

SpaceXに関するいかなる分析も、投資家心理を形作る中心的な要因を無視できない:

"イーロン・マスク本人。

尊敬されようと批判されようと、マスクは何度もかつて非現実的と考えられた成果を達成する能力を示してきた。

テスラは史上最も価値のある自動車メーカーになる前に嘲笑された。

再利用ロケットは、SpaceXがそれを常態化するまでは経済的に実用的ではないと考えられていた。

Starlinkは、世界で最も急成長するインターネットプラットフォームの一つになる前に軽視された。

その実績が重要なのは、現代のグロース投資の一部が物語への投資だからだ。

投資家が購入しているのは現在のファンダメンタルだけではない。

彼らは将来の実行力に対する信頼を買っている。

そしてマスクの評判は、長期リスクを引き受ける市場の意欲を根本的に変える。

これは異例のダイナミクスを生む:

多くの投資家は、従来の指標で見るとSpaceXは高すぎるように見えると認めている。

しかし、マスク主導の実行力に逆らって賭けるのは歴史的に危険だったことも認識している。

その緊張関係がIPO論争の核心だ。

強気の論点:なぜ一部の投資家はSpaceXがまだ割安だと信じるのか

多くの機関系グロース投資家にとって、SpaceXのIPOは単に2026年の収益の話ではない。

それは2035年や2040年までに同社が何になり得るか、という話だ。

強気の論点は一般にいくつかの相互に関連した前提に基づいている。

1. Starlinkがグローバルなコネクティビティ標準になる

楽観的なシナリオでは、Starlinkは農村部のブロードバンドをはるかに超えて拡大する。

成長の潜在的な軸には以下が含まれる:

-

携帯電話へのダイレクト接続

-

航空機向けインターネット

-

海事通信

-

軍事インフラ

-

新興市場

-

災害復旧システム

-

機械間通信(M2M)

成功すれば、Starlinkの継続的な収益構造は世界的な通信インフラに似てくる可能性がある — ただし利益率ははるかに高く、グローバルなスケーラビリティを備える。

2. Starshipが打ち上げ経済性を永遠に変える

2つ目の主要な強気の論点はStarshipに集中している。

SpaceXが高速で再利用可能な大型打ち上げシステムを商業化できれば、打ち上げコストは劇的に低下する可能性がある。

それはまったく新しい産業を解き放つだろう:

-

軌道上製造

-

宇宙ステーション

-

地球上の点対点輸送

-

月面物流

-

大規模な衛星展開

-

深宇宙インフラ

このシナリオでは、SpaceXは単に宇宙経済に参加するだけではなく、それを定義する存在になる。

3. 軌道上のAIインフラ

おそらく最も推測的でありながら潜在的に爆発力のある物語はAIに関係する。

xAI関連の取り組みの統合に伴い、一部の投資家はSpaceXが最終的に軌道上のAIインフラシステムを構築する可能性があると考えている。

それは今日では未来的に聞こえる。

しかし再利用ロケットも15年前には同様にそう聞こえた。

AIモデルがますます大規模な計算インフラとエネルギー容量を必要とするにつれ、宇宙ベースのコンピューティングシステムが最終的に実現可能になると考える技術者もいる。

SpaceXが打ち上げ経済性と軌道上インフラの両方を支配すれば、将来のAIエコシステムで独自の戦略的地位を占める可能性がある。

この可能性は極めて推測的である。

しかし、投機的なオプショナリティこそが成長市場がしばしば積極的に価格付けするものだ。

弱気の主張:なぜ批評家は評価を危険と考えるのか

これだけの興奮があるにもかかわらず、批評家はこのIPOが近年で最も攻撃的な市場の仮定の一つを反映していると主張している。

彼らの懸念は重大だ。

1. 収益倍率は歴史的に極端だ

約1.75兆ドルの評価に対して年間売上高は200億ドル未満で、SpaceXの売上倍率は従来の産業企業をはるかに超えている。

多くの優良ソフトウェア企業でさえ、そのような倍率をスケールした状態で維持したことはない。

現行の価格を正当化するには、SpaceXは数年間にわたり並外れた成長を維持するとともに、利益率を改善し続ける必要があるだろう。

その組み合わせは大規模で実現するのは極めて難しい。

2. 資本集約性は依然として巨大

ソフトウェア企業とは異なり、SpaceXは膨大な物理的インフラ投資なしにはスケールできない。

Starshipの開発だけでも途方もないレベルの設備投資(資本支出)が必要だ。

衛星の補充サイクルは高コストだ。

AIインフラの構築も高コストだ。

グローバルな通信網の拡大も高コストだ。

たとえ収益が急速に伸びても、フリーキャッシュフローの規律を維持するのは困難かもしれない。

3. 規制および政治的リスク

SpaceXはますます次の領域の交差点に位置している:

-

国家安全保障

-

通信規制

-

グローバルな周波数権利

-

国際外交

-

防衛契約

同社の影響力が増すにつれて、規制当局の監視はほぼ確実に強まるだろう。

地政学的重要性が高まるにつれて政治的リスクも増大する。

4. 市場心理は急速に反転しうる

現代の市場が教える重要な教訓の一つは、物語主導の評価が急速に拡大・縮小し得るということだ。

成長が大幅に鈍化したり、実行が期待外れであったりすれば、市場は評価倍率を急速に圧縮する可能性がある。

批評家は、変革を謳う物語が最終的に財務的現実と衝突した過去の期間を指摘する。

その可能性は無視できない。

このIPOは資本市場におけるより大きな変化の兆候かもしれない

SpaceX自体を超えて、このIPOは現代の資本市場がどのように価値を配分するかという点でより広範な変化を示している可能性がある。

市場はますます、エンドユーザー向けアプリケーションではなくインフラ層を制御する企業を報いるようになっている。

例を挙げると:

-

クラウドインフラ

-

半導体エコシステム

-

AIコンピュートプラットフォーム

-

エネルギーシステム

-

グローバル通信ネットワーク

SpaceXはそのパターンに当てはまる。

それは単なる製品会社ではない。

将来の複数の産業のための基盤層になりつつある可能性がある。

その立ち位置は戦略的に強力だ。

資本市場は戦略的なインフラ支配に対してますます異例のプレミアムを支払うようになっている。

個人投資家は新たな種類のFOMO(乗り遅れ恐怖)を経験している

このIPOへの異常な注目を引き起こしている心理的側面もある。

多くの個人投資家は自分たちが乗り遅れたと感じている:

-

1990年代のAmazon

-

iPhone登場前のApple

-

大量のEV普及前のTesla

-

AIブーム前のNvidia

多くの参加者にとって、SpaceXは文明規模の企業に早期投資するもう一つのチャンスのように感じられる。

その認識が強力な需要の勢いを生む。

正当化されるかどうかにかかわらず、物語(ナラティブ)心理は現代の市場で重要だ。

そして、長期的な物語性においてSpaceXほど強力な企業はほとんどない。

IPO自体よりも上場後の動向が重要である

歴史的に、多くのIPOは短期的な激しい変動を経験する。

しかし長期的な成果は、上場後の実行力に依存する。

投資家が本当に問うべき質問は次のとおりだ:

-

Starlinkは大規模においてハイパーグロースを持続できるか?

-

Starshipは運用上の信頼性を確立できるか?

-

SpaceXは持続的なフリーキャッシュフローを生み出せるか?

-

AIに関する取り組みは実際に収益化可能な製品を生み出すか?

-

経営陣は革新と公開市場の期待を両立できるか?

これらの問いが次の十年を規定するだろう。

IPO当日の見出しではない。

より大きな視点:SpaceXは人類のインフラの未来への賭けである

本質的に、SpaceXのIPOは単にロケットの話ではない。

それはより大きな信念に関するものだ:

次の経済成長の時代は、軌道上インフラ、グローバルな接続性、自律システム、AI計算、産業規模のイノベーションにますます依存する可能性がある、ということだ。

SpaceXはこれらすべてのテーマの交差点に位置している。

だからこそ同社は並外れた注目を集めるのだ。

そしてそれが、SpaceXをめぐる評価の議論が非常に感情的になる理由だ。

投資家は単に収益の倍率を議論しているわけではない。

彼らは全く異なる技術的未来の確率を議論しているのだ。

最後に

SpaceXのIPOは最終的にこの世代の定義的な公開市場イベントの一つになるかもしれない。

それはほぼすべての主要な現代投資ナラティブを組み合わせている:

-

AI

-

インフラ

-

グローバルな接続性

-

防衛技術

-

宇宙の商業化

-

長期にわたるイノベーション

-

創業者主導の実行力

評価が先見の明に基づくものか過大なものかは、長年にわたる実行次第だ。

しかし一つはすでに明らかだ:

SpaceXは市場の未来に対する見方を根本的に変えた。

投資家にとって、SpaceXのような企業を理解するには従来の財務指標だけでは不十分だ。物語分析、戦略的なインフラ思考、マクロトレンド、技術の実行力、シナリオ・モデリングを組み合わせる必要がある。

それがまさに、プラットフォームのような alphavue.ai が現代の投資家にとってますます重要になっている理由だ。

市場が複雑な技術ナラティブや多層的なマクロ要因により駆動されるようになるにつれ、投資家は決算報告だけでなく、将来のエコシステム全体を分析できるツールを必要とする。

At alphavue.aiでは、投資家はAIを活用したマーケットインテリジェンス、深い戦略的分析、バリュエーションの枠組み、そして世界市場における新興テクノロジーのナラティブを探索できます。

AI時代において、未来を理解することが究極の投資上の優位性となるかもしれません。